Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

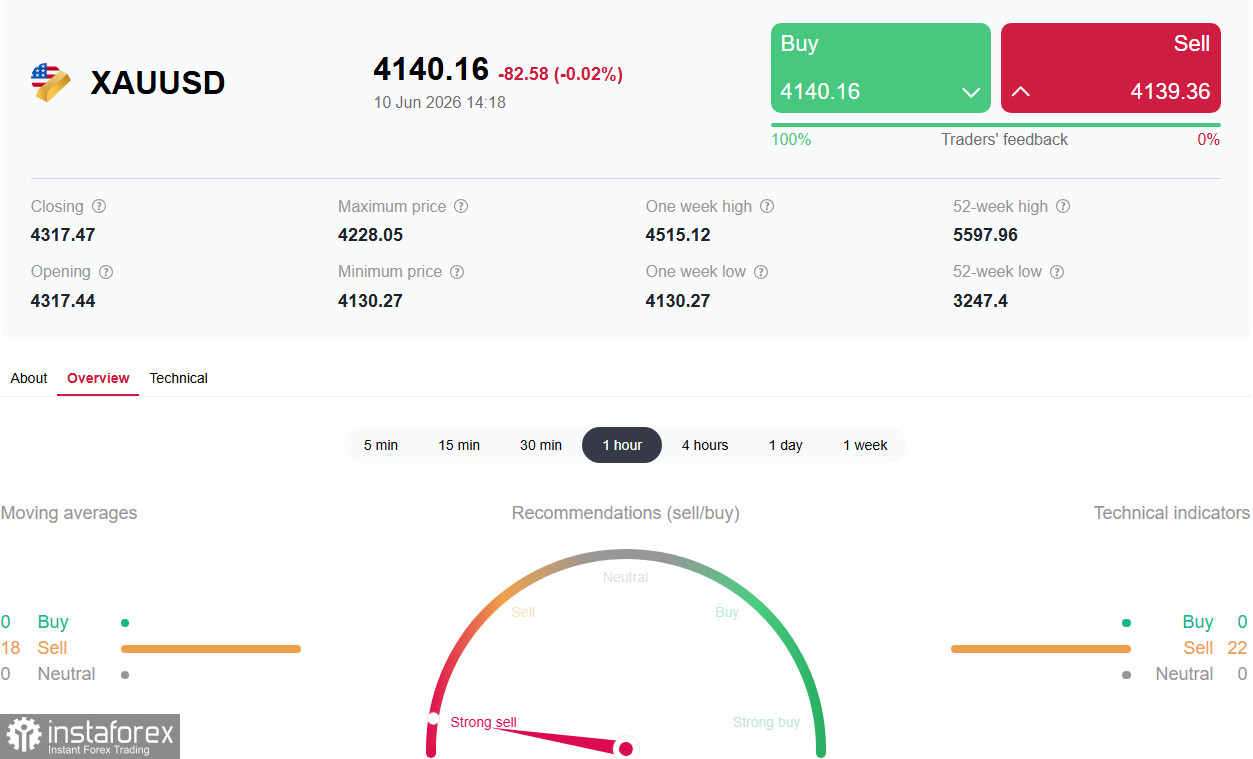

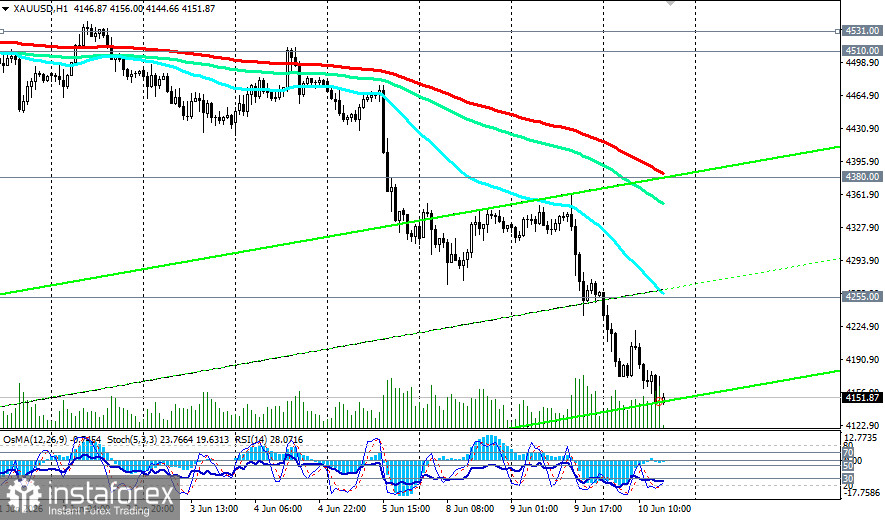

След публикуването на данните за инфлацията в САЩ в сряда благородният метал направи кратък опит за възстановяване, но той бързо бе неутрализиран. В един момент цената падна под психологически значимото ниво от 4200.00, като обнови дъната, невиждани от 24 март, до около 4130.00.

След публикуването на данните за инфлацията в САЩ в сряда благородният метал направи кратък опит за възстановяване, но той бързо бе неутрализиран. В един момент цената падна под психологически значимото ниво от 4200.00, като обнови дъната, невиждани от 24 март, до около 4130.00.

Инвеститорите, които затаиха дъх в очакване на ключовия отчет за индекса на потребителските цени (CPI), получиха данни, които като цяло съвпаднаха с прогнозите. Въпреки това надеждите за устойчиво възстановяване бяха попарени: ястребовият завой в паричната политика на Федералния резерв и подновеният ескалационен риск в Близкия изток продължават да оказват силен натиск върху актива, който не носи доходност.

Фундаментален фон: „Ястребов шок“ и геополитика

1. Данни за CPI: Съвпадението с прогнозите не донесе облекчение

Основното събитие в сряда беше публикуването на данните за инфлацията в САЩ за май. Бюрото по трудова статистика на САЩ (BLS) съобщи, че годишният индекс на потребителските цени (CPI) се е повишил до 4.2% от 3.8% през април, в пълно съответствие с пазарните прогнози и отбелязвайки най-високото ниво от май 2023 г. насам. На месечна база CPI нарасна с 0.5%, също в рамките на очакванията.

Базисният CPI, който изключва волатилните цени на храните и енергията, показа по-умерен тренд: месечният ръст беше 0.2% (при прогноза 0.3%), а на годишна база достигна 2.9% (при прогноза 2.9%). Това леко „изоставане“ на месечния базисен показател предизвика краткосрочен оптимизъм на пазара: щатският долар отслабна, а златото получи временно облекчение, възстановявайки се от дъната.

Все пак този отскок се оказа краткотраен. Инвеститорите остават убедени, че инфлационният натиск едва ли ще отслабне устойчиво, докато кризата между САЩ и Иран не бъде разрешена и цените на петрола не се върнат на предвоенните си нива.

2. Федералният резерв: Вероятността от повишение на лихвите нараства

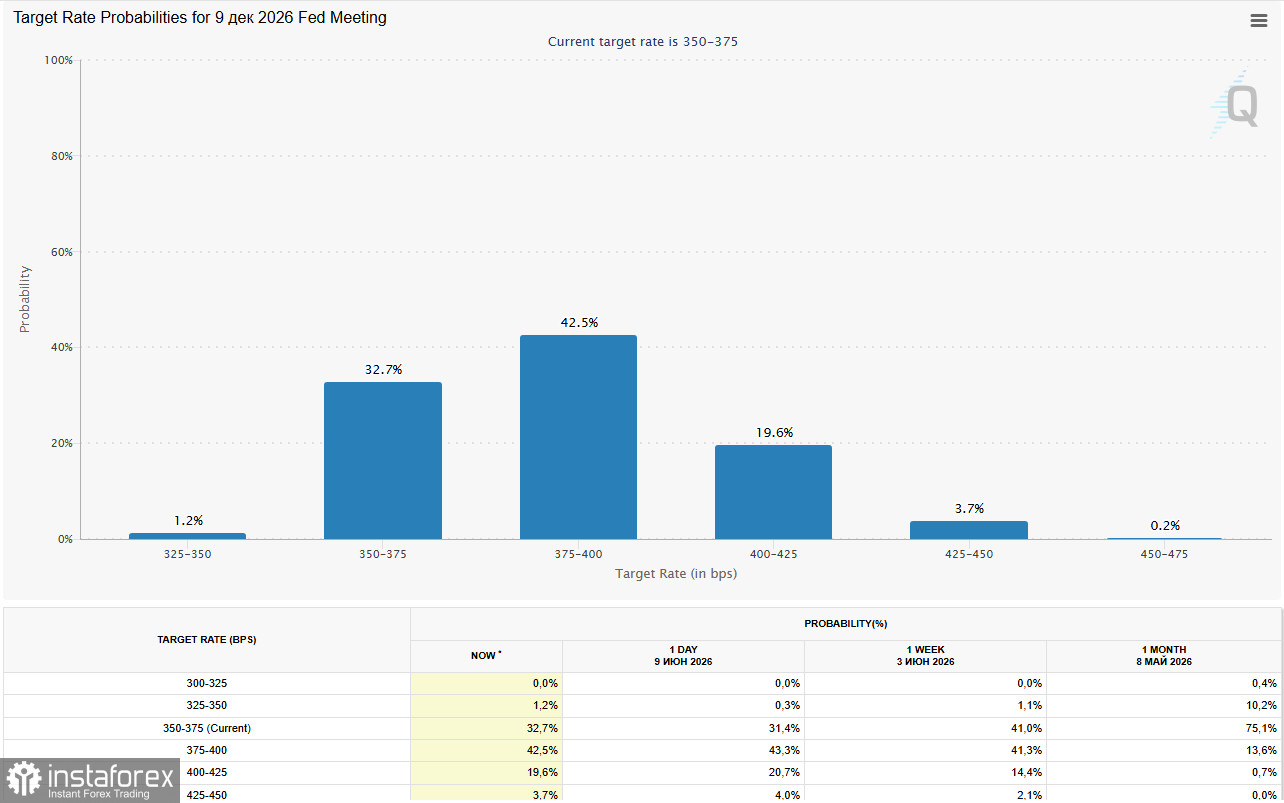

Въпреки че данните за CPI съвпаднаха с прогнозите, това не промени по същество пазарните очаквания относно паричната политика на Федералния резерв. Според инструмента CME FedWatch трейдърите оценяват вероятността от поне едно повишение на лихвените проценти до края на годината на около 70%.

Това е значително увеличение спрямо 50% вероятност, отчетена преди миналоседмичния силен отчет за заетостта (NFP).

Доходността по 10-годишните US Treasury облигации се задържа над 4.50%, което прави щатския долар изключително привлекателен по отношение на доходност спрямо златото. Високите лихвени проценти повишават алтернативните разходи за държане на злато, което не носи купонен доход, като едновременно с това подкрепят долара и правят суровините по-скъпи за притежателите на други валути.

3. Геополитика: Ескалация в Персийския залив

Противно на очакванията, възобновяването на военните действия в Близкия изток не оказа подкрепа на златото. По-рано през седмицата САЩ извършиха ответни удари по Иран, след като президентът Donald Trump обвини Техеран, че е свалил американски хеликоптер Apache в Ормузкия проток. В отговор Корпусът на гвардейците на Ислямската революция (IRGC) нанесе удари по американски военни бази в Йордания, Кувейт и Бахрейн.

Това парадоксално поведение може да се обясни с факта, че геополитическата криза, вместо директно да увеличава търсенето на активи убежища, действа чрез „нефтения канал“. Покачването на цените на петрола засилва инфлационните очаквания, което от своя страна тласка централните банки към затягане на паричната политика и превръща това в основен низходящ фактор за златото. Цените на WTI, макар и коригирани под 90 долара за барел, остават значително над предвоенните нива.

Обобщаваща таблица на фундаменталните фактори

| Фактор | Въздействие върху XAU/USD | Коментар |

|---|---|---|

Данни за CPI (4.2% на годишна база, в линия с прогнозата) | Краткосрочна подкрепа? Възобновен натиск | Core CPI беше по-слаб (0.2% на месечна база), но общата тенденция остава „ястребова“ |

Вероятност за повишение на лихвата от Фед (70%) | Натиск | Най-високо ниво от началото на годината, повишава алтернативните разходи |

Ръст на доходността по 10-годишните Treasury (4.50%+) | Натиск | Прави долара по-привлекателен, а златото – по-малко |

Ескалация САЩ–Иран (обмен на удари) | Натиск (чрез инфлацията) | Покачващите се цени на петрола засилват очакванията за „ястребов“ Фед |

Силни данни за NFP (172K) | Натиск | Потвърдиха „ястребовия“ завой в политиката на Фед |

Централни банки (покупки за резервите) | Подкрепа (структурна) | Китай, Индия и други продължават да купуват злато, но към момента този фактор е засенчен |

Ключови събития през седмицата

| Дата | Събитие | Прогноза/очакване | Очаквано въздействие върху XAU/USD |

|---|---|---|---|

Сряда, 10 юни (12:30 GMT) | Данни за US CPI (май) | Факт: 4.2% на годишна база, 0.2% на месечна база (core) | Отскокът беше краткотраен. „Ястребовият“ уклон се запазва |

Четвъртък, 11 юни (12:30 GMT) | US PPI (Producer Price Index) | — | Вторичен инфлационен индикатор |

Четвъртък, 11 юни (12:15 GMT) | Решение за лихвата на ЕЦБ и пресконференция на Lagarde | Очаквано повишение на лихвата до 2.40% | Въздействие върху щатския долар чрез крос-курсовете |

През цялата седмица | Изявления на лидерите на САЩ, Иран и Израел | — | Всяка ескалация = покачване на цените на петрола = натиск върху златото (чрез Фед) |

16–17 юни | Заседание на FOMC | Първо заседание под председателството на новия председател Kevin Warsh | Възможна повратна точка |

Заключение

Златото е под силен натиск от комбинация от „ястребови“ фактори, а краткосрочният отскок след излизането на данните за CPI не промени тази картина. Силните данни от пазара на труда в САЩ (NFP) и последвалата преоценка на очакванията за лихвите на Фед (вероятност за повишение — 70%) нанесоха съкрушителен удар върху този актив без доходност.

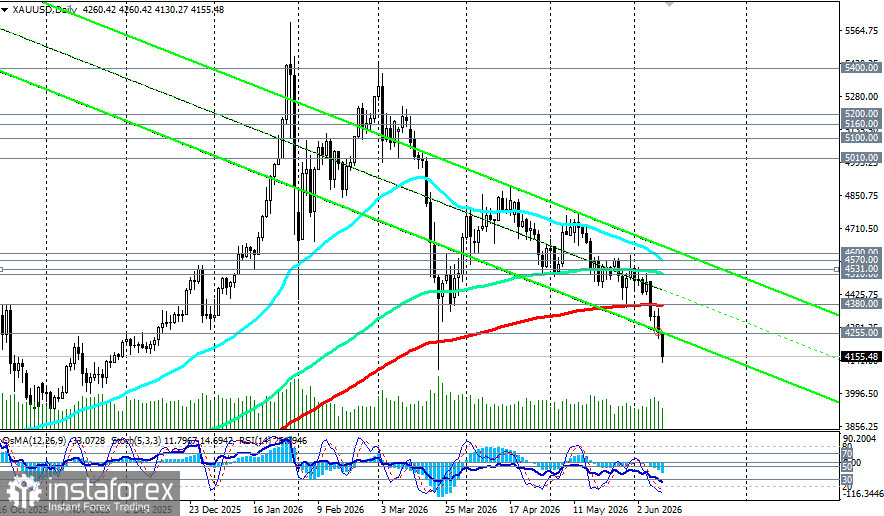

Техническият пробив под 200-дневната пълзяща средна (4380.00) след 640 борсови сесии над нея потвърди промяна в тенденцията. Златото вече не се търгува в режим „купувай при спад“, който доминираше на пазара през последните две години.

Въпреки това, структурните бичи фактори (покупки от централни банки, обезценяване на валутите, геополитическа фрагментация) остават в сила. Икономистите поддържат тезата, че възходящият тренд е само отложен, а не отменен. За да се възобнови обаче, е необходима умереност в инфлацията, породена от покачващите се цени на енергията.

Инвеститорите трябва да бъдат изключително предпазливи. Данните за PPI в четвъртък и заседанието на FOMC на 16–17 юни ще бъдат следващите решаващи макроикономически тестове.