Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Една изключително напрегната борсова седмица е към своя край. Тя беше белязана от значими събития, свързани както с военната конфронтация между Съединените щати и Israel от едната страна и Iran от другата, така и с решенията на пет от най-големите централни банки в света, включително Federal Reserve.

Следващата седмица ще бъде последната пълна борсова седмица за месеца, тримесечието и полугодието. Не могат да бъдат изключени неочаквани движения, свързани с ребалансиране на портфейлите.

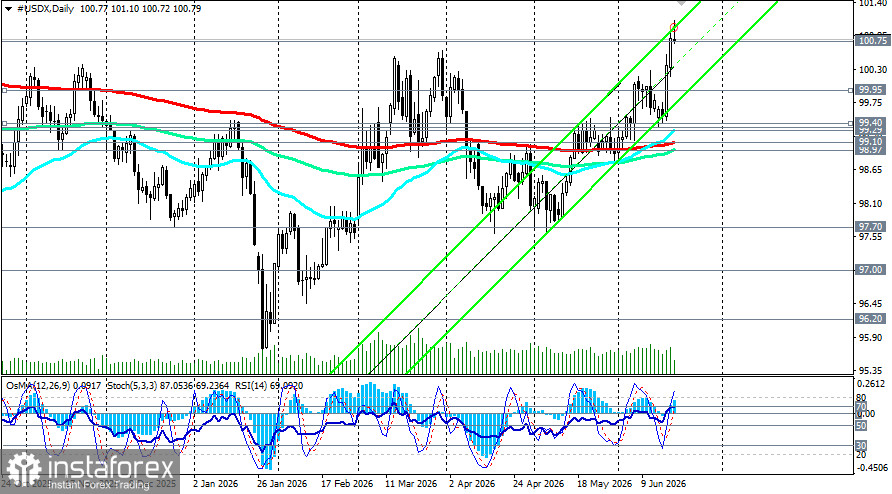

Индексът на щатския долар приключва седмицата със силен тон, като бележи нови годишни върхове и тества зоната около 101.00 за пръв път от май 2025 г. насам. Основният двигател на ръста бе ястребовият сигнал от Federal Reserve, който надделя дори над пазарния ефект от подписаното рамково споразумение между Съединените щати и Iran.

В петък индексът леко се отдръпна от пика при 101.10, но продължава да се задържа стабилно в близост до ключовата зона на съпротива при 100.75. Пазарите, търгуващи при намалена ликвидност преди празника Juneteenth в САЩ, усвояват новия паричен пейзаж, в който вероятността за повишение на лихвите от страна на Fed до края на годината се оценява на почти 90%.

Критичният въпрос за долара през следващата седмица е дали ще успее да задържи спечелените позиции или геополитическите рискове и корекцията в доходността ще върнат индекса към по-познати нива.

Фундаментален фон: ястребовият сигнал от Fed е основният коз на долара

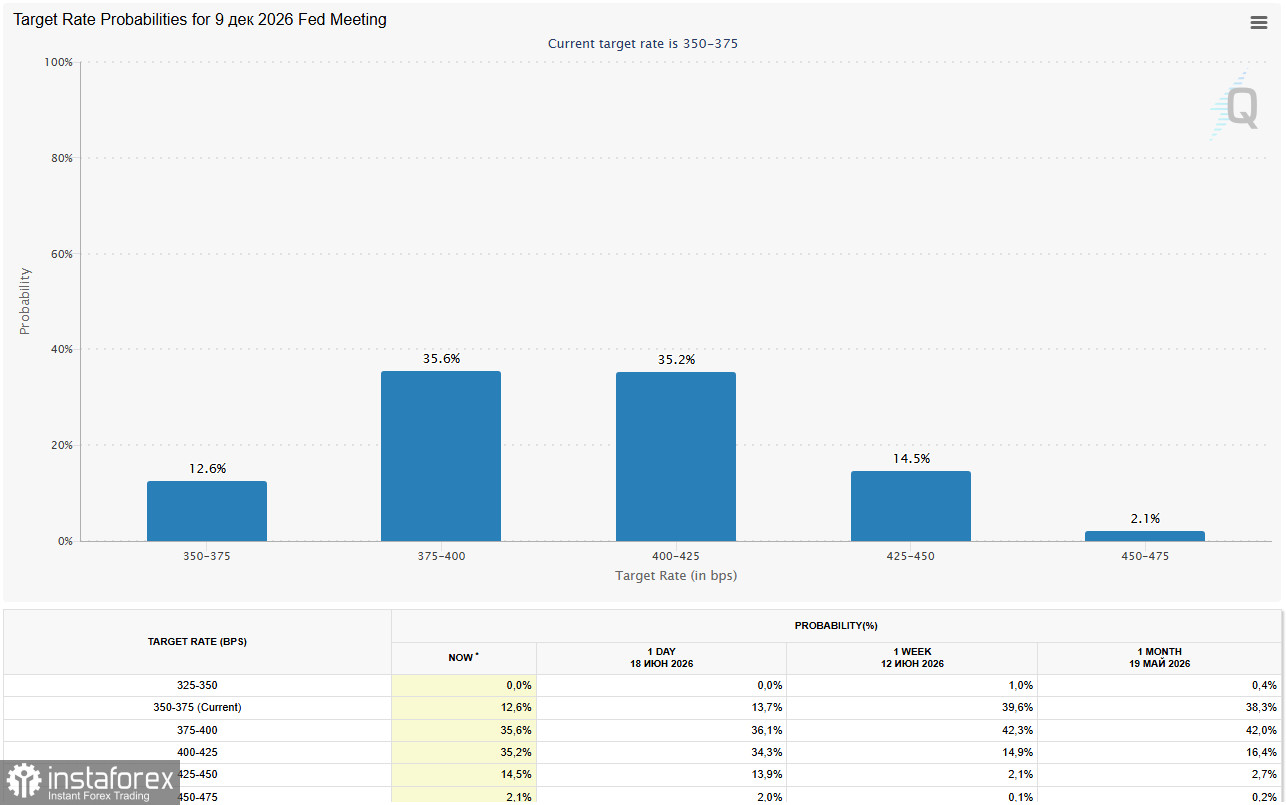

1. FOMC: промяна в реториката и „dot plot“

Заседанието на FOMC на 16–17 юни бе повратна точка, която съществено промени позиционирането на валутните пазари. Както се очакваше, Fed запази основната лихва в диапазона 3,50–3,75% за четвърто поредно заседание; решението беше единодушно за пръв път от девет месеца. Решаващото събитие обаче бяха обновеният „dot plot“ и реториката на новия председател Kevin Warsh, които се оказаха значително по-ястребови от очакванията на пазара.

Основни промени в прогнозите

- Преместване на „dot plot“. Медианната прогноза за крайната лихва през 2026 г. беше повишена до 3,8%. Това означава, че девет от 18 участници във FOMC сега очакват поне едно повишение от 25 базисни пункта до края на годината, а шестима от тях прогнозират две или повече повишения. За сравнение, само един от официалните лица все още вижда намаления на лихвите тази година.

- Повишение на прогнозите за инфлацията. Очакванията за инфлацията през 2026 г. бяха ревизирани нагоре: базисният PCE беше повишен до 3,3%, а общият PCE – до 3,6%.

- Премахване на формулировки за облекчаване. Формулировката в изявлението, която преди подсказваше, че следващата стъпка по-скоро ще е облекчаване, беше напълно премахната. Това представлява ясен сигнал към пазара, че Fed вече не разглежда пониженията на лихвите като базов сценарий.

Реакция на пазара на сигнала от Fed

Пазарите бързо започнаха да калкулират повишение на лихвата до октомври или ноември. Вероятността за повишение през декември сега се оценява на 88%, а шансовете за ход до октомври скочиха от 40% на 77% само за една седмица. Доходността по двугодишните US Treasuries, които са чувствителни към паричната политика, се повиши с 16 базисни пункта до 4,21% – най-високото ниво от февруари 2025 г., и доведе до най-големия еднодневен ръст на долара от началото на март.

2. Парична дивергенция: защо USDX е над 100,00

Устойчивостта на долара се дължи основно на диференциала в доходността в полза на Съединените щати. Докато Fed сигнализира за възможност от допълнително затягане, останалите централни банки се намират в съвсем различни позиции.

Действия на централните банки тази седмица и ключови сигнали

- Fed: запази 3,50–3,75% – ястребов сигнал за възможно допълнително затягане през 2026 г.

- ECB: повиши с 25 б.п. до 2,40% – умерено ястребово, но изолирано движение.

- BoE: запази 3,75% – пауза, с малко ястребово малцинство (два гласа за повишение).

- BoJ: повиши основната лихва до 1,00% – историческа стъпка, но спредът между САЩ и Япония остава широк.

- SNB: запази 0% – неутрално, с акцент върху интервенционната политика.

Ястребовата актуализация от Fed заплашва да предизвика продължителен възход на долара, който повече than компенсира туширащия ефект от сделката между САЩ и Иран, посочват икономисти. Предимството на Съединените щати по отношение на растежа, подкрепено от инвестициите в AI и устойчивия пазар на труда, продължава да привлича глобален капитал.

3. Геополитика: отслабването на USD е краткотрайно

Надеждите за рамково споразумение между Съединените щати и Иран и повторното отваряне на Ормузкия проток натиснаха цените на петрола надолу и временно подобриха глобалния апетит към риск, което оказа краткосрочен натиск върху долара като валута-убежище. Но ястребовият завой на Fed надделя над този фактор.

Освен това Близкият изток остава нестабилен. В петък външното министерство на Швейцария съобщи, че планираните разговори между Съединените щати и Иран няма да се проведат. Израелските удари в Ливан и отмяната на визитата на вицепрезидента J.D. Vance за преговори с Иран добавят нови рискове. Нова ескалация може отново да повиши търсенето на долара като убежище и да добави още един възходящ аргумент за валутата.

Кратък технически анализ

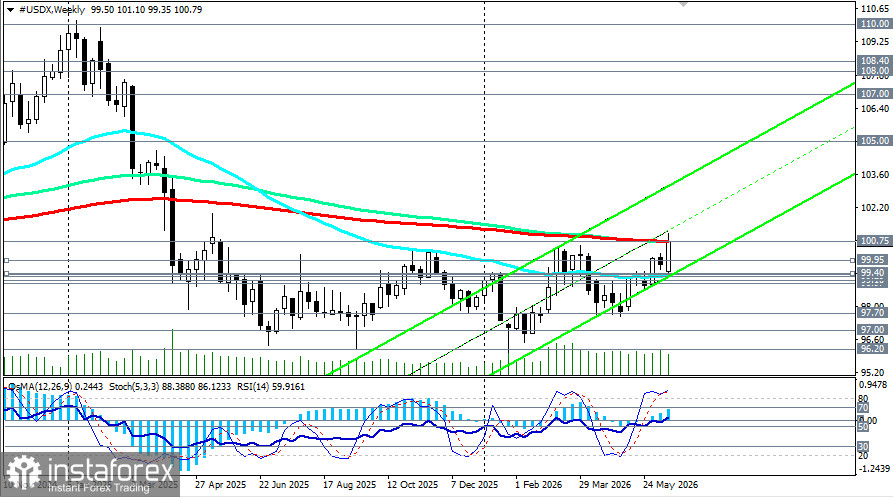

Технически погледнато, USDX потвърди средносрочна промяна на тенденцията, като проби ключови нива на съпротива при 98.97, 99.10 и 99.29 (144?, 200? и 50?дневните EMA), а тази седмица достигна годишен връх от 101.10. Въпреки корекцията в петък, индексът се задържа близо до ключовото ниво на съпротива при 100.75 (седмичните 200? и 144?дневни EMA и месечната 50?дневна EMA).

Индексът нарасна с около 1 процент за седмицата – най-доброто седмично представяне от началото на март. Той остава и над краткосрочните пълзящи средни (5, 10 и 20), групирани в диапазона 100.71–100.75, което показва, че настоящото връщане надолу се разглежда като корекция в рамките на възходящ тренд. Технически пробив над 100.00 и обновяването на годишните върхове потвърждават подновяването на бичия тренд. Икономистите посочват, че движението нагоре е подкрепено от пренастройка на очакванията за политиката на Fed и има потенциал да продължи.

За повече подробности вижте „US Dollar Index (USDX): possible dynamic for June 19, 2026.“

Прогнози на водещи банки

- Deutsche Bank: прогноза за EUR/USD в края на годината 1.1500, което предполага продължаваща сила на долара.

- Societe Generale: прогноза за USDX в края на годината 98.60–99.00, което сочи към умерено отслабване на долара през второто полугодие, но не и към структурна промяна.

- MUFG: вижда възходящи рискове за своя сценарий за отслабване на долара през 2027 г., като признава, че ястребовите сигнали от Fed създават нагоре насочен натиск.

Ключови събития за следене през следващата седмица

- 22 юни — решение на PBoC за LPR: очаква се без промяна; косвен ефект през USD/CNH.

- 22 юни — инфлация в Канада (май): влияние върху USD/CAD.

- 23 юни — предварителни S&P Global PMI за Германия, еврозоната и САЩ: ще покажат различията в икономическата динамика.

- 25 юни — US PCE (май): очаква се да остане на повишени нива; силен резултат би затвърдил ястребовата позиция на Fed.

- През седмицата — изказвания на представители на Fed: всякакви по-„ястребови“ коментари могат да подкрепят щатския долар.

Заключение

Щатският долар завършва седмицата като ясен победител, потвърждавайки силата си след ястребовата изненада от страна на Fed. Готовността на председателя Kevin Warsh да затяга паричната политика и ревизията на dot-plot-а фундаментално промениха пазарните очаквания, стимулирайки залагания за възможни повишения на лихвите до края на годината. Доларът се възползва както от лихвения диференциал, така и от статута си на „убежище“ на фона на продължаващата геополитическа несигурност в Близкия изток.

Зоната 100.50–101.10 ще бъде решаващото бойно поле през следващите дни. Технически пробив над нея би открил пътя към нови многогодишни върхове, докато задържане на затварящите цени под 100.50 може да предизвика корекция към 100.00 и 99.95.