Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

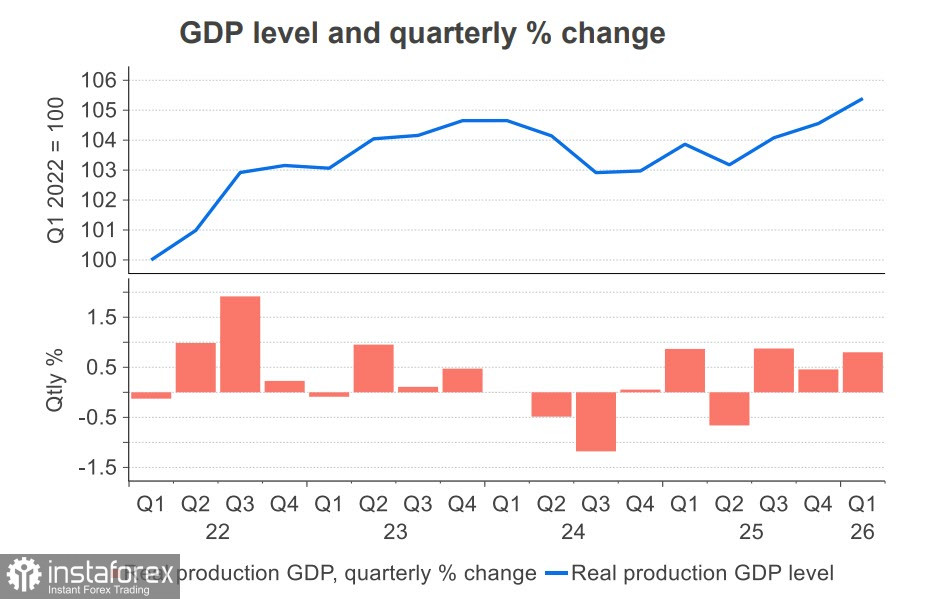

Данните за БВП на Нова Зеландия за първото тримесечие бяха в общи линии в съответствие с прогнозите, икономиката продължава умереното си възстановяване, а данните за четвъртото тримесечие на миналата година бяха ревизирани нагоре. Като се вземе предвид ревизията, годишният темп на растеж през първото тримесечие беше по-висок от очакваното и достигна 1,5%. Потреблението се увеличи, както частното, така и публичното, и се наблюдава оживление в селското стопанство и строителството.

През последните седмици високочестотни индикатори като разходите с банкови карти и индексите на бизнес и потребителското доверие се повишават. Това вероятно отразява по-ниските цени на горивата спрямо достигнатите им пикови нива. Все още има значителна несигурност относно скоростта на възстановяването. Въпреки това, ако цените на петрола останат на текущото по-ниско равнище, базовият сценарий предвижда забавянето, наблюдавано от март насам, да отстъпи място на възобновяване на икономическия растеж.

Данните за БВП едва ли ще окажат съществено влияние върху позицията на RBNZ, тъй като събитията на глобалната сцена остават ключов фактор за инфлационните перспективи. Икономическият растеж подкрепя увеличение на лихвения процент, тъй като нуждата от стимулиране е намаляла. Макар че потребителските разходи бяха леко под прогнозите, държавните разходи отчетоха стабилен ръст от 1,5%, а бизнес инвестициите нараснаха с 3,7%, което като цяло дава основания да се очаква силен растеж и през второто тримесечие. Вероятността за повишение на лихвения процент от RBNZ през юли остава висока.

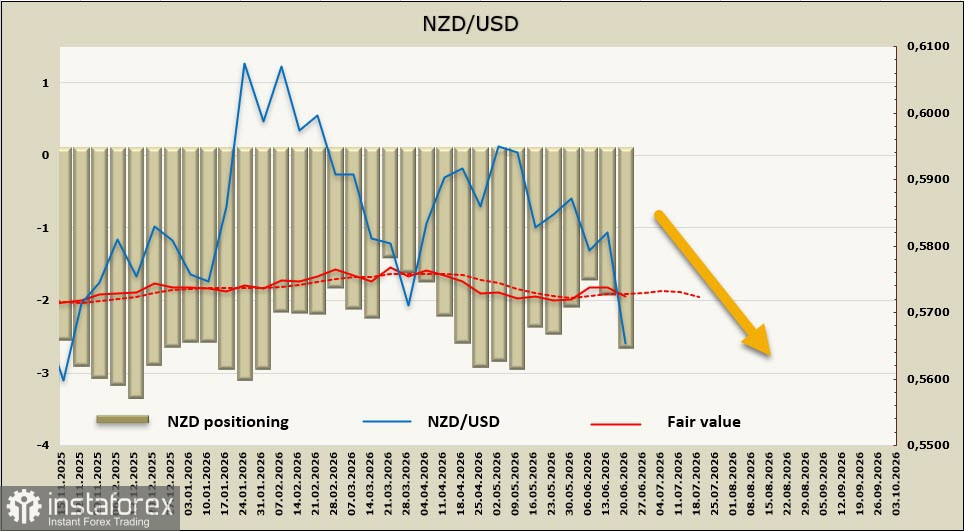

Така вътрешните фактори благоприятстват повишение на лихвения процент от RBNZ, което от своя страна ще подкрепи и заздрави kiwi. Пазарната реакция на затягането от страна на Fed все още не е напълно отиграна. Укрепването на долара в този контекст е логично, но има малко основания да се очаква продължителен възходящ тренд за долара.

До края на юни не се очакват значими икономически новини, така че kiwi най-вероятно ще се движи в унисон с по-широкия FX пазар и ще изчака по-голяма яснота както относно долара като цяло, така и по отношение на по-нататъшното развитие на ситуацията в Персийския залив. Dubai Crude спадна до 73 щатски долара, значително под пиковото ниво от 102,37 щатски долара, регистрирано на 4 май; доставките, въпреки напрежението, са относително стабилни, а единствената корекция в очакванията за RBNZ бе намалението на броя на очакваните повишения на лихвения процент през тази година от четири на три. Това във всички случаи е бичи сценарий за kiwi, ако RBNZ не разочарова.

Спекулативните позиции в NZD се влошиха през отчетната седмица до -2,7 милиарда, а имплицираната цена обърна посоката надолу.

Седмица по-рано посочихме, че kiwi-то се чувства уверено и че ново дъно при 0.5763 би се реализирало само при ястребов изход от заседанието на FOMC. Точно това се случи. Вторият фактор, който оказва натиск върху kiwi-то, е стабилизирането на цените на петрола, което намалява вероятността RBNZ да повиши лихвите през юли. В крайна сметка тези фактори засилиха натиска върху NZD/USD. Низходящият импулс може да се развие към подкрепата при 0.5575. В по-дългосрочен план не се очаква рязък спад, така че приближаването до 0.5575 може да генерира сигнали за покупка.