Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

След юлското заседание на Европейската централна банка, на което централната банка повиши лихвените проценти с 25 базисни пункта и потвърди ангажимента си за борба с инфлацията, пазарът беше убеден, че цикълът на затягане ще продължи. През последните три седмици обаче реториката на централната банка се смекчи: текущите пазарни прогнози сочат равни вероятности както за ново повишение, така и за пауза. По отношение на решението през септември картината остава по-скоро „ястребова“: според Danske Bank вероятността от повишение на лихвите е около 60%.

Аргументи в полза на запазване на лихвения процент:

- Забавяща се инфлация: данните за юни бяха под очакванията (с изключение на енергийния сектор), а цените на петрола се понижиха значително.

- Намаляващ ценови натиск: очакванията за цените на производител през юни спаднаха, а секторът на услугите се върна на нивата от февруари, докато индексът на цените на производителите (PMI) се доближи до предвоенните стойности.

- Слаб икономически растеж: макроикономическите показатели за еврозоната се оказаха по-слаби от прогнозите.

- Липса на вторични ефекти: няма съществен натиск върху инфлацията от страна на ръста на заплатите или инфлационните очаквания.

- Баланс в реториката: последните изявления на представители на ЕЦБ станаха по-умерени.

Аргументи в полза на повишаването на лихвата:

- Затегната позиция на регулатора: Въпреки балансирания подход, Управителният съвет на ЕЦБ остава твърдо ангажиран с борбата срещу инфлацията.

- Икономическа устойчивост: Икономиката на еврозоната демонстрира висока адаптивност към външни шокове, включително енергийната криза и глобалните промени в търговската политика.

- Енергиен фактор: Цените на петролни продукти и газ остават над равнищата отпреди войната, въпреки спада в спот цените на петрола.

- Високи инфлационни очаквания: През май инфлационните очаквания за 1- и 3-годишен хоризонт останаха на ниво 3.5%.

- Нисък реален лихвен процент: Поради високите инфлационни очаквания реалният лихвен процент се е повишил само минимално, което налага допълнително затягане на паричната политика.

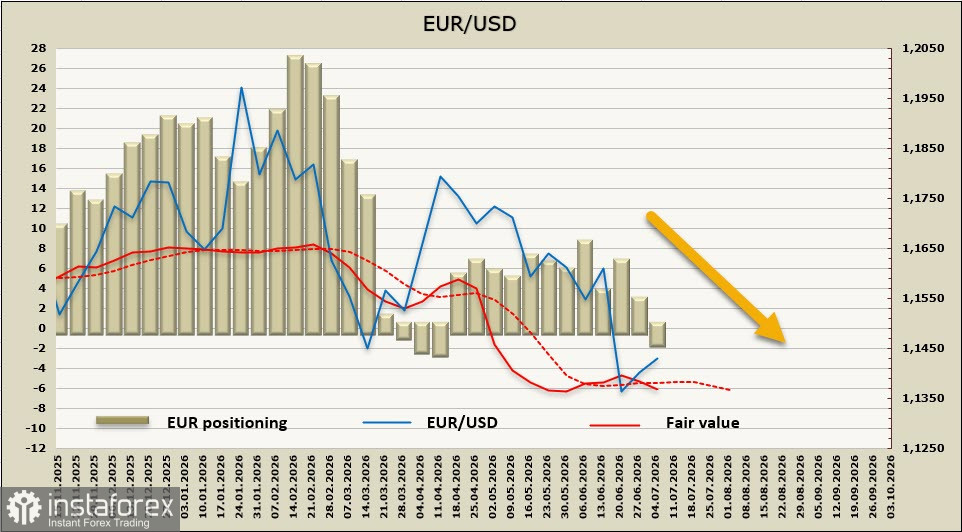

Прогноза за валутната двойка EUR/USD:

Пазарите оценяват по едно повишение на лихвения процент както от Federal Reserve, така и от ЕЦБ до края на годината. В този сценарий лихвеният диференциал остава стабилен и обменният курс EUR/USD ще бъде определян основно от постъпващите макроикономически данни. При текущите условия еврото изглежда уязвимо: структурни проблеми и в двете икономики могат да провокират кризисни явления, при които щатският долар традиционно печели като основна „убежищна“ валута.

Спекулативното позициониране в еврото отново е неутрално, като нетните дълги позиции намаляват с 4.1 млрд. долара за седмицата, почти връщайки се до нулата, а оценъчната цена се отдалечава надолу от дългосрочната средна стойност.

Преди седмица очаквахме допълнителен спад на EUR/USD и тази прогноза остава в сила, въпреки лекия възходящ корективен ход на еврото след спада от миналата седмица. Очакваме повторен тест на техническото ниво от 1.1353 и движение към подкрепата при 1.1128. Корективният импулс е почти изчерпан и вероятността за растеж към най-близката съпротива при 1.1500 е доста малка.