Български

Български  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Икономиката на Япония се изправя пред нов обновен инфлационен натиск. Индексът на потребителските цени (CPI) в Токио – ключов водещ показател за инфлацията в страната – се ускори до 1,7% на годишна база през юни. Междувременно базовият CPI (изключващ пресните храни) нарасна до 1,6%, а по-широката мярка за подлежащата инфлация се ускори до 1,9% от 1,6% през май, надхвърляйки пазарните очаквания.

Индексът на цените на корпоративните стоки (CGPI) се повиши до 6,3% на годишна база през май, достигайки най-високото си ниво от три години насам, което показва, че нарастващите разходи за вносни енергийни продукти се прехвърлят по-бързо върху вътрешните цени.

Икономическият растеж остава устойчив до момента, като БВП нарасна с 2,1% през първото тримесечие. Въпреки това се очаква второто тримесечие да бъде значително по-слабо поради изключително неблагоприятната геополитическа среда. Възстановяване вероятно ще има едва към края на годината и то само ако напрежението се успокои и глобалните вериги на доставки започнат да се нормализират – развитие, което към момента изглежда малко вероятно. Потенциалните последици далеч надхвърлят по-високата инфлация и включват по-слабо реално потребителско търсене, по-ниска степен на натоварване на производствените мощности и по-бавен ръст на износа. В крайна сметка това може да доведе до спад на инвестициите – особено опасен сценарий за японската икономика.

През април 2026 г. вносът на петрол в Япония се сви с близо 66% в сравнение със същия период година по-рано. Само благодарение на агресивни усилия за диверсифициране на източниците на доставки вносът успя да се възстанови до около 90% от равнището преди конфликта. Проблемът обаче не се изчерпва само със суровия петрол. Например недостигът на нафта доведе до спад в производството на етилен с 37,1% през април, докато енергийните разходи рязко скочиха. Според Japan Research Institute, ако цените на петрола останат над 87 щ.д. за барел, само този фактор може да предизвика начало на рецесия. По-съществено покачване на цените на петрола би могло да доведе до свиване на БВП с 3%. В момента Япония разчита силно на своите стратегически петролни резерви, но те са ограничени. В резултат на това конфликтът в Персийския залив оказва все по-значимо въздействие както върху японската икономика, така и върху йената.

Финансовите пазари очакват Bank of Japan да запази основната лихвена ставка без промяна на юлското си заседание, като следващо повишение на лихвата не се предвижда преди декември.

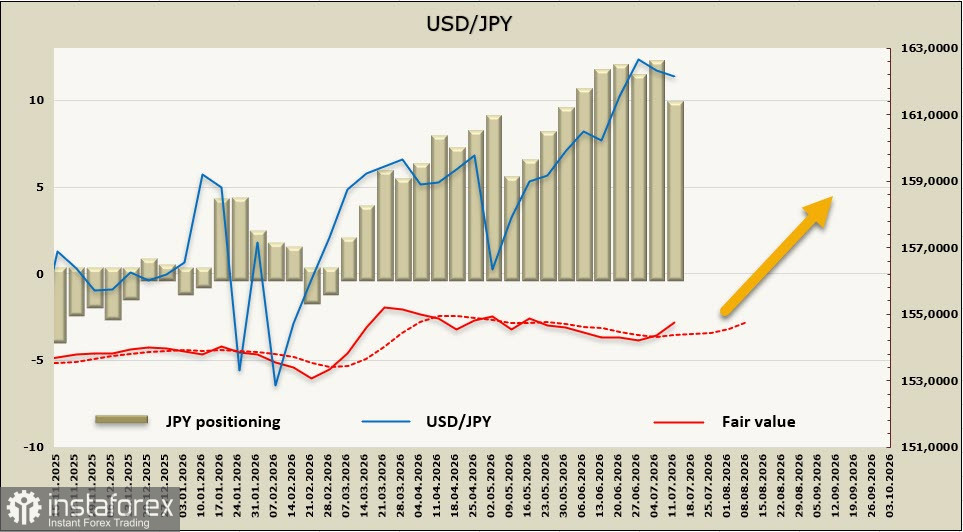

Нетната спекулативна къса позиция в йената се сви с 2,38 млрд. йени през последната отчетна седмица, до -9,55 млрд. йени. Въпреки това подобрение, изчислената справедлива стойност отново се е повишила над дългосрочната си средна стойност под въздействието на краткосрочни фактори.

Йената се превърна в заложник на три мощни фактора: външния енергиен шок, влошаващите се условия на търговия и устойчивата лихвена диференциална спрямо Съединените щати. Въпреки че Bank of Japan повиши основната си лихва до 1.0% и остава готова да продължи нормализирането на паричната политика, пазарите не калкулират ново повишение на лихвите преди декември 2026 г.

От техническа гледна точка USD/JPY се доближава до тест на нивото 163.00. Устойчиво пробиване над това ниво на съпротива би открило пътя към диапазона 165.00–170.00 и почти сигурно би предизвикало реакция от японските власти. От фундаментална перспектива геополитическите развития остават основният движещ фактор за пазара. Докато конфликтът, засягащ Ормузкия проток, продължава, рисковете остават наклонени в посока на по-нататъшно отслабване на йената, въпреки все по-ястребовата реторика на Bank of Japan. Нивото 163.00 е критичен технически праг, представляващ дългосрочна хоризонтална съпротива, която съвпада с средната линия на възходящия канал, формиран от 2022 г. насам, както и с горната граница на годишния търговски диапазон. Решителен пробив над това ниво би променил фундаментално дългосрочната перспектива за йената.