Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

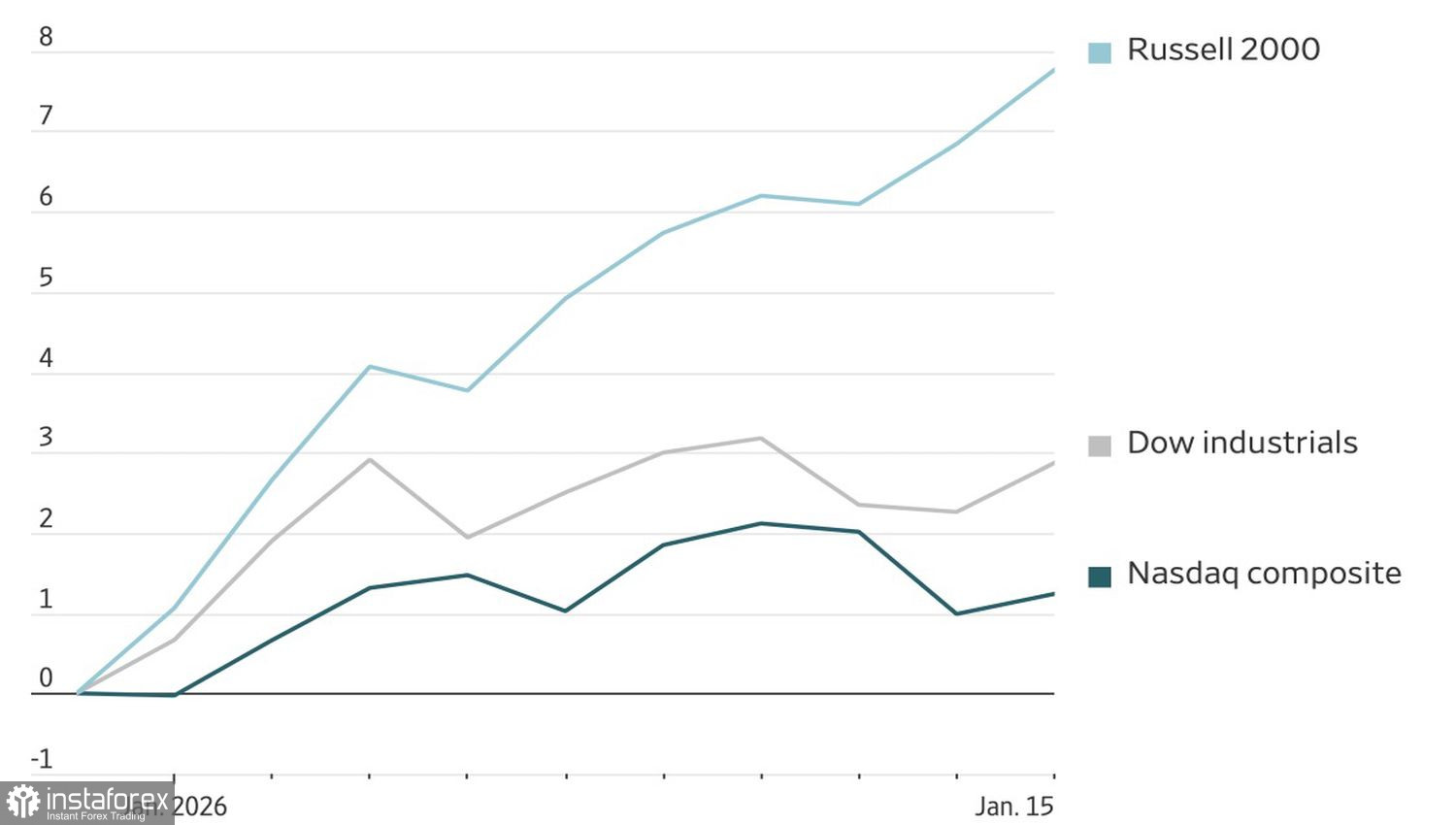

La rotation sur le marché boursier américain prend de l'ampleur. Depuis le début de l'année, l'indice Russell 2000 des petites capitalisations a bondi de 8 %, tandis que le S&P 500 et le Nasdaq Composite n'ont gagné que 1 à 2 %. Faut-il pour autant considérer les entreprises technologiques comme le principal facteur de risque ? Est-il pertinent de parler de bulle par analogie avec la crise des dot-com ?

Dynamique des indices boursiers américains

Un des principaux vecteurs de la transition des géants technologiques vers les émetteurs américains sensibles à l'économie a été la préoccupation que les Magnificent Seven ne puissent générer des rendements proportionnels aux investissements massifs.

Les dépenses sont effectivement énormes, mais seule une entreprise riche et forte peut se le permettre. De plus, les investissements ont un effet positif sur les contreparties. À cet égard, les résultats positifs de la plus grande entreprise d’Asie, TSMC, ont entraîné des gains pour NVIDIA et d'autres sociétés américaines concernées.

Taiwan Semiconductor Manufacturing a annoncé $52-56 milliards en dépenses d'investissement, soit environ un quart de plus qu'en 2025. Elle prévoit une croissance de son chiffre d'affaires de 30 % en 2026, dépassant les estimations de Wall Street.

Les technologies d'intelligence artificielle prospèrent et génèrent des profits plus élevés que de nombreux autres secteurs — alors pourquoi les abandonner? Le S&P 500 a ouvert avec un gap haussier avant de reculer, montrant que les investisseurs ont rapidement pris des bénéfices après le rallye des géants de la tech. Ils établissent des parallèles avec la crise des dot-coms, lorsque les marchés étaient fascinés par les entreprises Internet et qu'une bulle s'est formée.

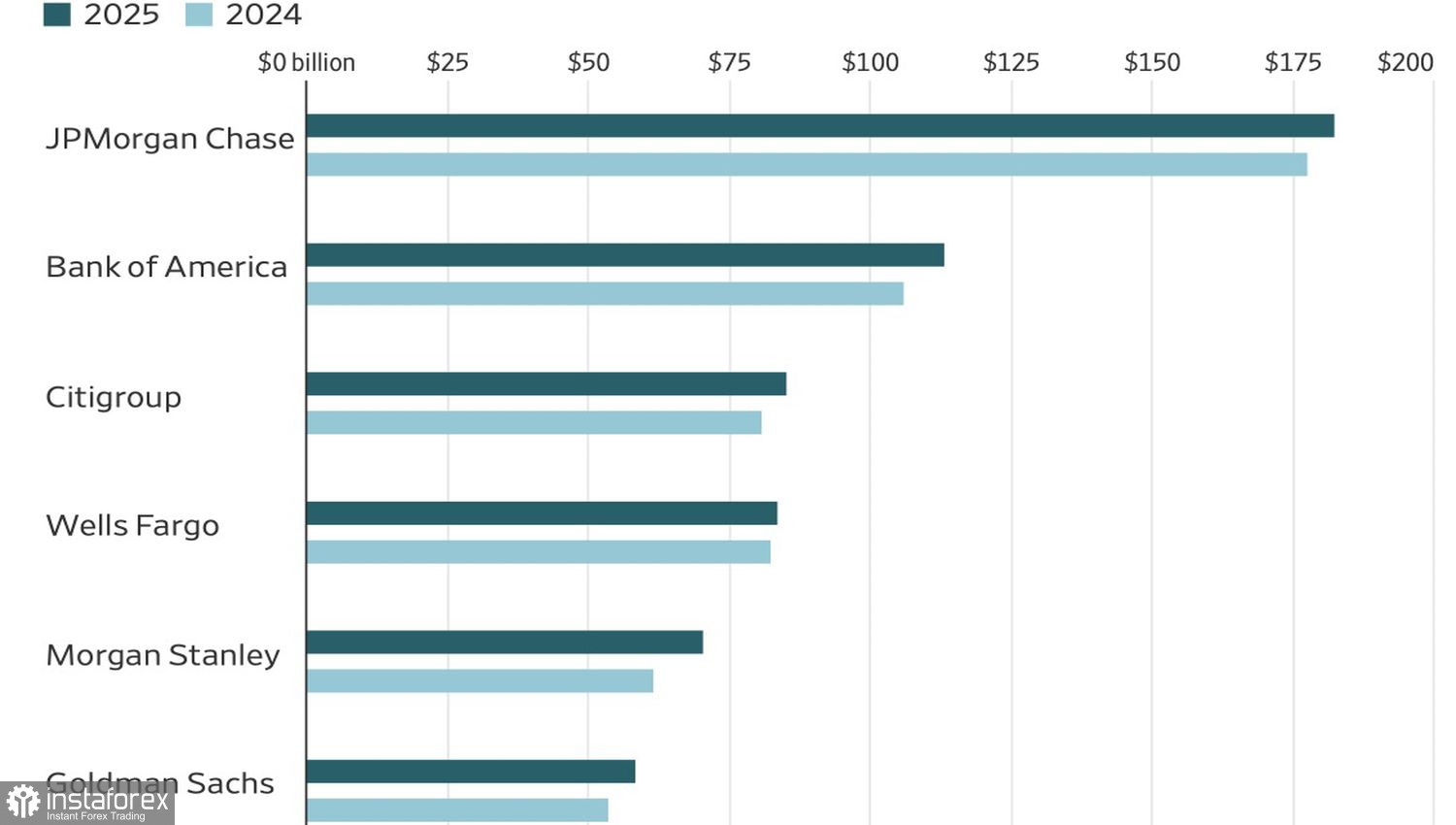

Malgré des résultats bancaires décevants, leurs résultats pour 2025 sont impressionnants dans l'ensemble. Les bénéfices agrégés des six plus grands prêteurs américains ont augmenté de $187 milliards, soit 8%, la meilleure performance depuis 2021.

Dynamique des profits des plus grandes banques américaines

Une des raisons de l'orientation vers les petites capitalisations est la robustesse de l'économie américaine. L'inflation ralentit, bien qu'elle soit encore loin de l'objectif de 2%. Le marché du travail se stabilise. Après que le taux de chômage soit tombé à 4,4%, de bonnes nouvelles sont venues des premières demandes d'allocation de chômage. Les économistes de Bloomberg prévoient une croissance du PIB américain de 2% en 2026. La Banque mondiale est encore plus optimiste.

Dans ces conditions, la Fed n'a aucune raison de réduire le taux des fonds fédéraux, et les investisseurs ont des raisons d'acheter des actions sensibles à la santé de l'économie américaine.

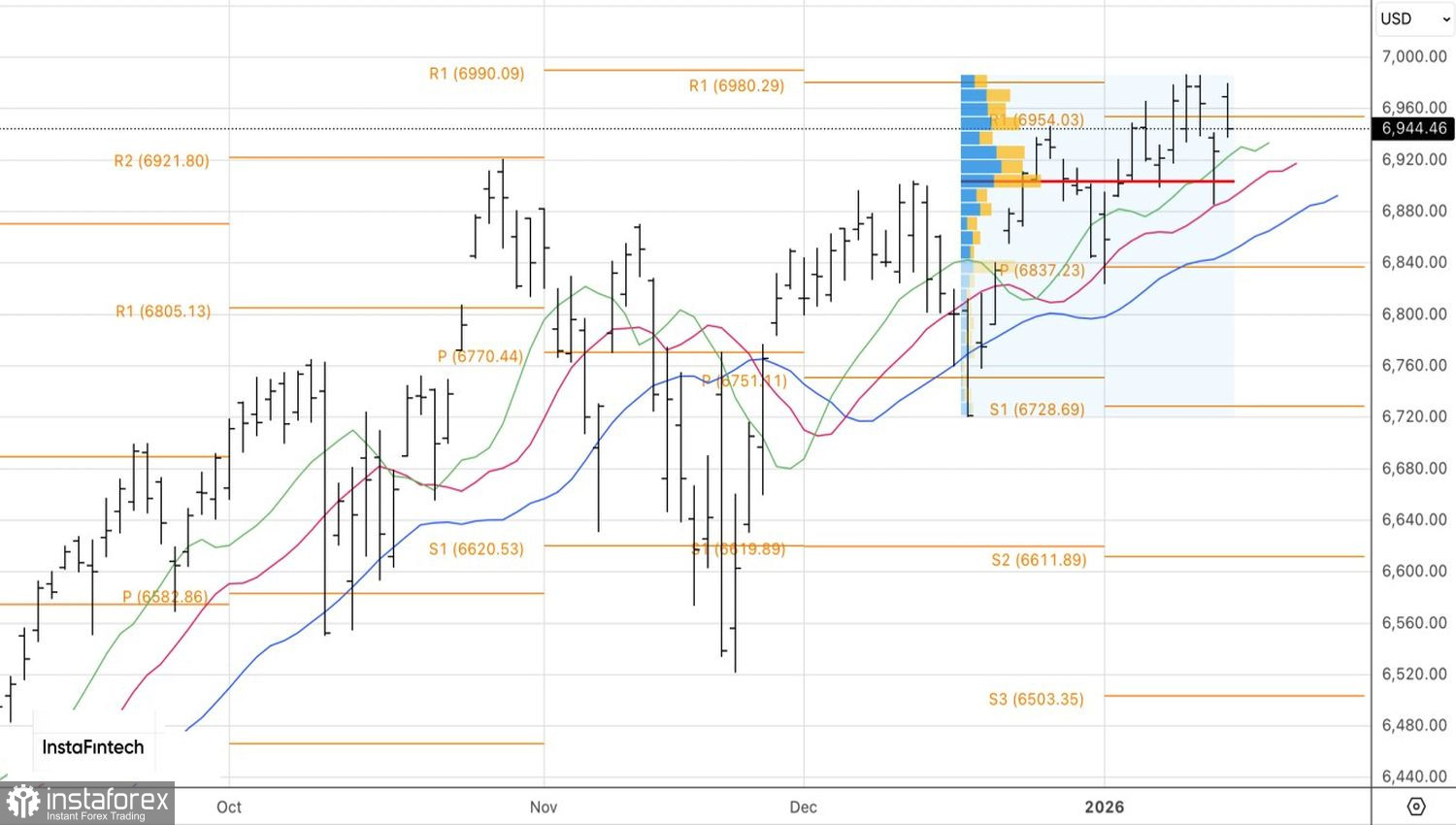

Techniquement, le graphique journalier montre que le S&P 500 a connu un gap d'ouverture de prix qui s'est presque entièrement refermé. Un tel modèle indique généralement une force des vendeurs. Cependant, pour que les vendeurs reprennent le contrôle, le prix doit tomber en dessous du niveau pivot à 6 922 et de la juste valeur à 6 905. À l'inverse, des percées réussies de la résistance à 6 955 et 6 980 fourniraient des raisons d'adopter une position longue.