Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

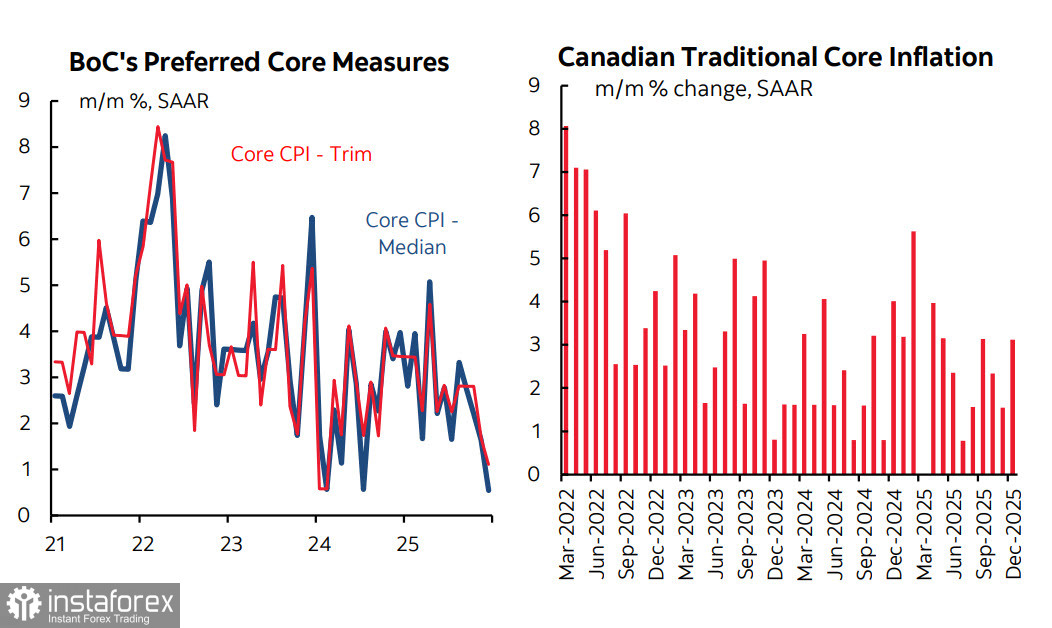

L'indice des prix à la consommation au Canada en décembre a dépassé les prévisions, passant de 2,2 % en glissement annuel à 2,4 %, mais les marchés ont pratiquement ignoré ce résultat. Cela s'explique en partie par le fait que l'indice de base a baissé de 2,9 % à 2,8 % en glissement annuel, et comme il s'agit d'un indicateur clé pour la Banque du Canada, la réaction a été calme. Le taux d'inflation médian a également diminué, avec une tendance sur les trois derniers mois montrant que l'inflation cible et médiane étaient respectivement de 1,5 % et 1,9 % (en glissement annuel), toutes deux inférieures à l'objectif de 2 % de la Banque du Canada.

Auparavant, la Banque du Canada avait déjà déclaré qu'elle cesserait d'ajuster les taux d'intérêt sauf en cas d'événements significatifs, et manifestement, l'inflation de décembre ne tombe pas dans cette catégorie.

Notons également l’enquête trimestrielle de la Banque du Canada sur les perspectives des entreprises. L'indicateur global au quatrième trimestre a légèrement augmenté mais, en termes historiques, est resté à un niveau bas de -1,78, avec la part des entreprises s'attendant à une récession diminuant de 33 % à 22 %.

Dans l'ensemble, les changements sont positifs, mais faibles : les intentions d'investissement ont légèrement augmenté, les attentes de ventes futures sont devenues positives, les attentes salariales se sont stabilisées après plusieurs trimestres de baisse, et les prévisions d'inflation pour l'année à venir ont diminué de 3,2 % à 3,0 %.

La Banque du Canada qualifie ces sentiments de "prudents".

Dans l'ensemble, la dynamique est positive, mais le rythme est lent, ce qui est exactement la situation anticipée par la Banque du Canada, signifiant qu'elle ne prévoit pas de prendre de mesures actives dans un avenir proche.

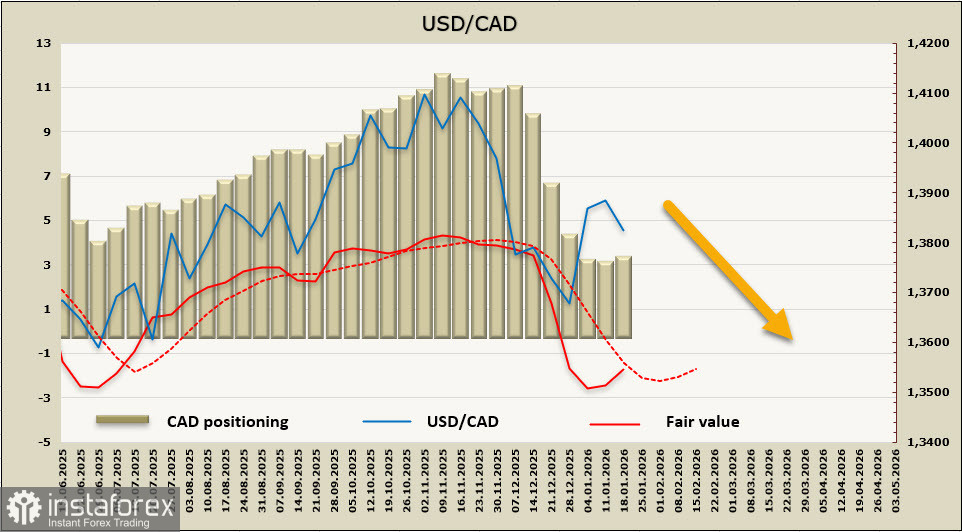

La position nette vendeuse sur le CAD a peu changé au cours de la semaine rapportée et s'élève actuellement à 3,0 milliards ; le prix calculé a clairement perdu son élan baissier mais reste en dessous de la moyenne à long terme.

La paire USD/CAD a repris sa baisse après la correction commencée à la fin décembre ; cependant, la baisse de cette semaine s'explique par les développements autour du Groenland et l'affaiblissement plus général du dollar.

Aucune raison supplémentaire pour continuer le mouvement vers 1.3536 n'a émergé, et un équilibre stable est observé.

Avant la réunion de la Banque du Canada le 28 janvier, aucune publication macroéconomique n'est attendue pour perturber l'équilibre du loonie ; nous prévoyons des échanges dans une fourchette limitée, avec une lente dérive à la baisse vers 1.3536.

La situation pourrait changer si les données américaines sur les dépenses personnelles s'écartent sensiblement des prévisions en faveur d'une inflation plus élevée.