Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Chaque chose en son temps. Selon Bank of America, la paire EUR/USD commencera à s’apprécier fortement au deuxième trimestre. C’est à ce moment-là que l’économie européenne ressentira pleinement l’effet des incitations budgétaires de Friedrich Merz et de l’augmentation des dépenses de défense de l’UE. Parallèlement, les États-Unis rétabliront des droits de douane, aggravant leur situation budgétaire et ralentissant la croissance du PIB. L’écart de croissance économique se réduira, ouvrant la voie à une progression de la principale paire de devises.

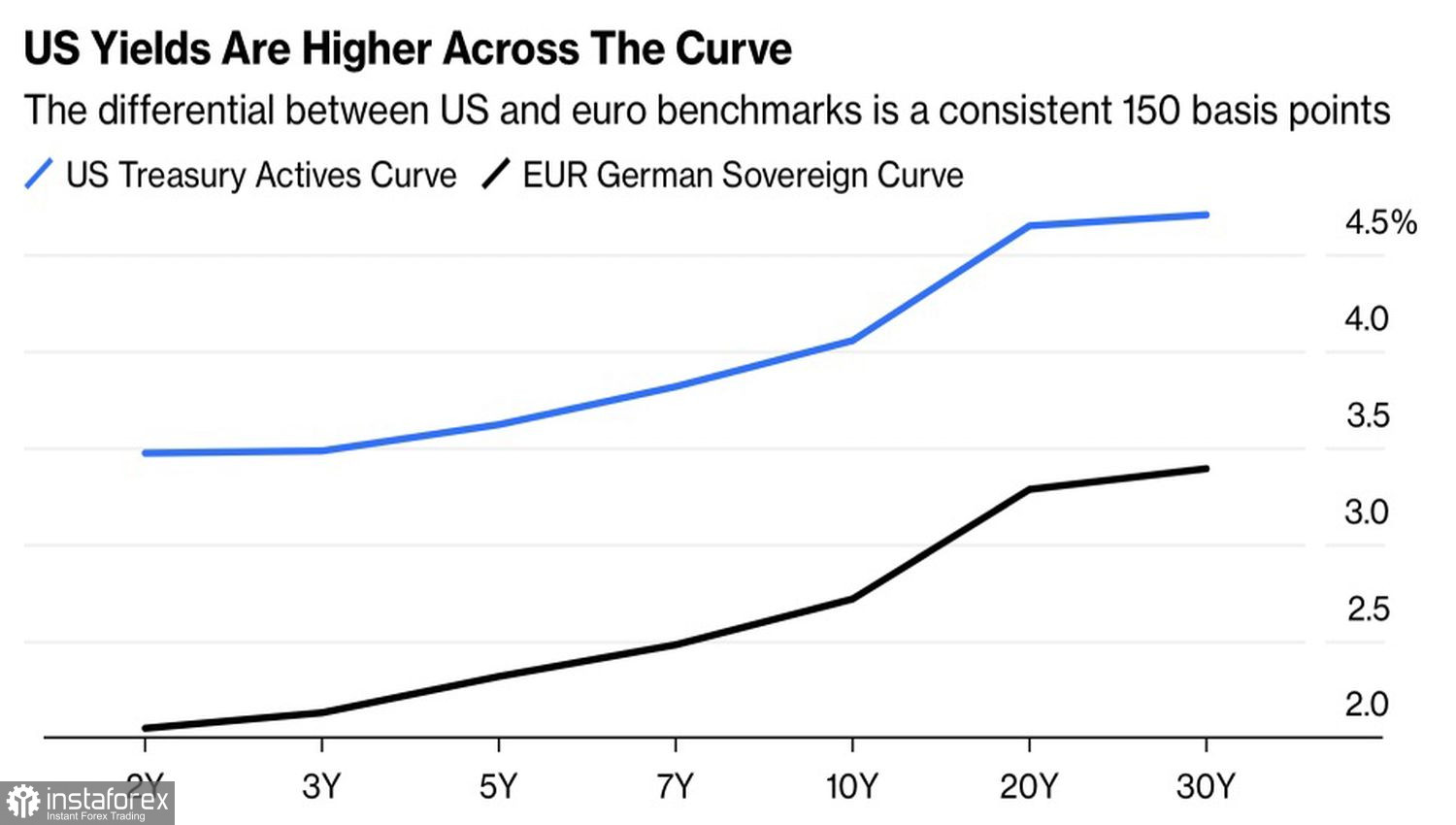

Pour l’instant, ce n’est tout simplement pas le moment de l’euro. Les investisseurs doivent savoir patienter. En effet, non seulement la réduction de l’écart des rythmes de croissance du PIB joue en faveur de l’EUR/USD. Jusque juin, et peut-être jusque juillet, la Fed a peu de chances d’abaisser le taux des fonds fédéraux. L’écart entre celui-ci et le taux de dépôt de la BCE est de 175 points de base. Un tel spread se reflète également sur les marchés obligataires. Les rendements des titres américains sont nettement plus élevés que ceux des titres européens.

Dynamique des courbes de rendement des obligations américaines et allemandes

Lorsque les deux banques centrales ont marqué une pause ou achevé leurs cycles d’expansion monétaire et que l’écart de taux d’intérêt est important, un véritable paradis pour le carry trade apparaît. Les intervenants misant sur cet écart utilisent l’euro comme devise de financement et le dollar américain comme actif de rendement, gagnant de l’argent à partir de rien. Dans le même temps, la hausse de la demande pour le billet vert entraîne une baisse des cours de l’EUR/USD.

La dynamique de la principale paire de devises est déterminée non seulement par le carry trade, mais aussi par les flux de couverture. Selon Credit Agricole, le renforcement du dollar américain en réaction à la hausse des indices boursiers américains s’explique par la réduction de la couverture du risque de change par les investisseurs étrangers, lorsqu’ils investissent dans des actifs libellés en dollars. Quand ils achètent des actions, ils vendent simultanément des billets verts, et inversement. L’augmentation de la corrélation inverse entre l’indice USD et le S&P 500 ne signifie pas que le dollar américain a retrouvé son statut de principale valeur refuge. Le cœur du problème réside dans les flux de couverture.

Cependant, les événements au Moyen-Orient peuvent aider le billet vert à retrouver son rôle d’antan. L’échéance de l’ultimatum de Trump à l’égard de l’Iran approche, entre le 1er et le 5 mars, et le risque de conflit armé au Moyen-Orient se rapproche. Que faut-il acheter dans ce cas ? Où mettre son argent à l’abri ?

L’euro a peu de chances d’avoir la cote. La zone euro est une région exportatrice nette de pétrole. Une hausse du Brent au‑delà de 90 $ le baril a peu de chances de plaire au bloc monétaire ni à son unité monétaire. La situation est différente pour les États-Unis, qui sont exportateurs nets de produits énergétiques. Par conséquent, des hostilités au Moyen-Orient sont plus susceptibles de renforcer le dollar américain que de l’affaiblir.

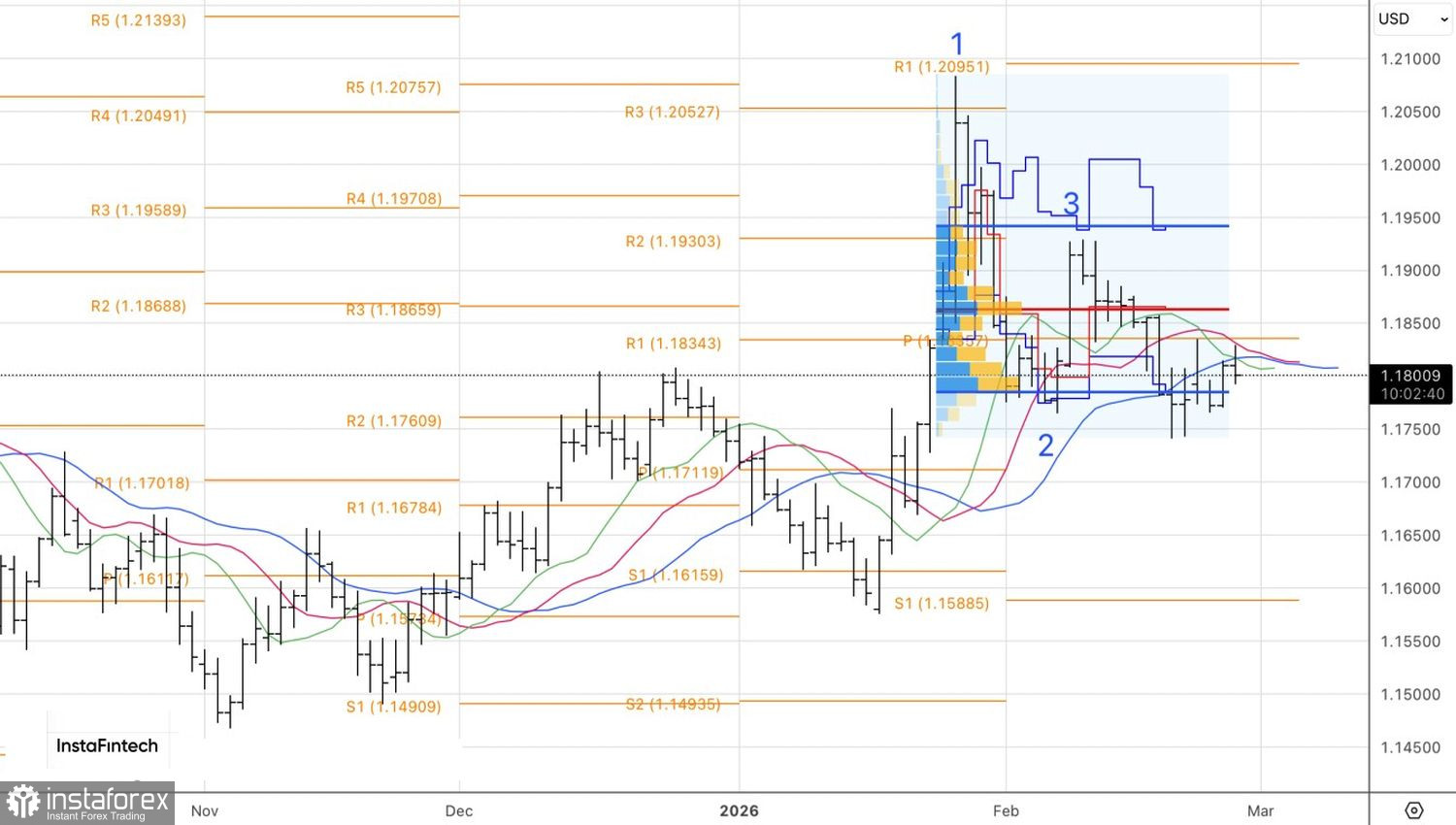

D’un point de vue technique, sur le graphique quotidien, la paire EUR/USD montre un rebond à partir d’une résistance dynamique, comme l’indique une combinaison de moyennes mobiles. Dans le même temps, si la principale paire de devises casse la limite inférieure de la fourchette de juste valeur de 1,1785–1,1940, cela constituera un signal de vente. Il devient pertinent d’envisager des achats d’euros contre le dollar américain au‑dessus de 1,1835.