Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

L’histoire se répète. Certains analystes comparent les événements actuels à ceux de 2022, d’autres aux années 1970. Il y a quatre ans, le conflit armé en Ukraine a déclenché une crise énergétique en Europe, et l’euro est tombé sous la parité face au dollar américain. Un demi-siècle plus tôt, le choc pétrolier et une baisse du taux des Fed funds à la demande du président avaient conduit à une inflation incontrôlée, puis à une récession en « double creux ».

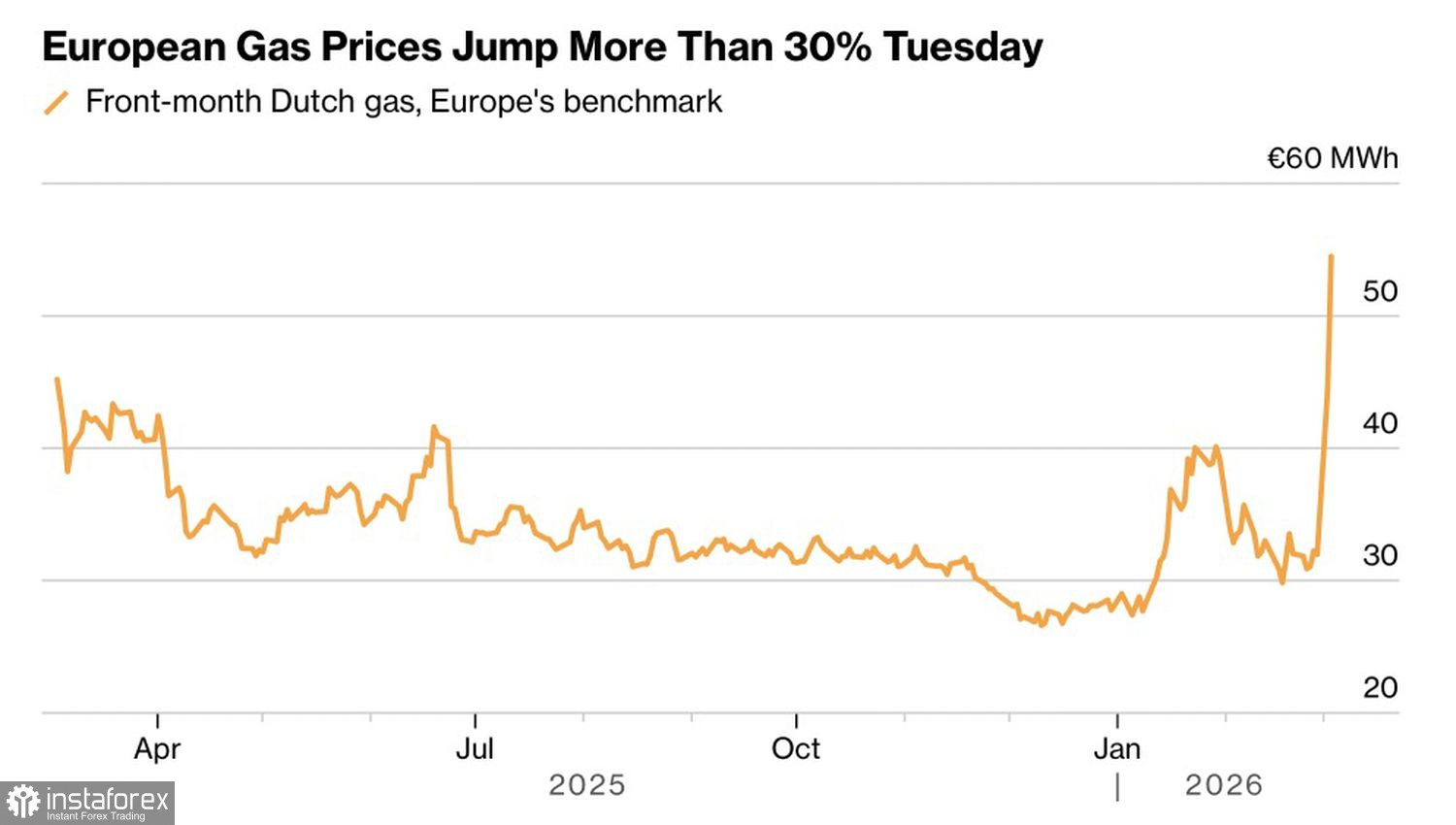

Malgré le désir apparent de Kevin Warsh, futur président de la Fed, d’assouplir la politique monétaire pour plaire à Donald Trump, dans les années 1970 les États-Unis n’étaient pas encore exportateurs nets d’énergie. Certes, davantage de pétrole transitait alors par le détroit d’Ormuz qu’aujourd’hui. Cependant, cette artère transporte désormais aussi d’autres matières premières, notamment du gaz. La flambée des prix du gaz naturel, d’environ 70 % depuis la fin février, et les stocks européens épuisés rappellent fortement les événements de 2022.

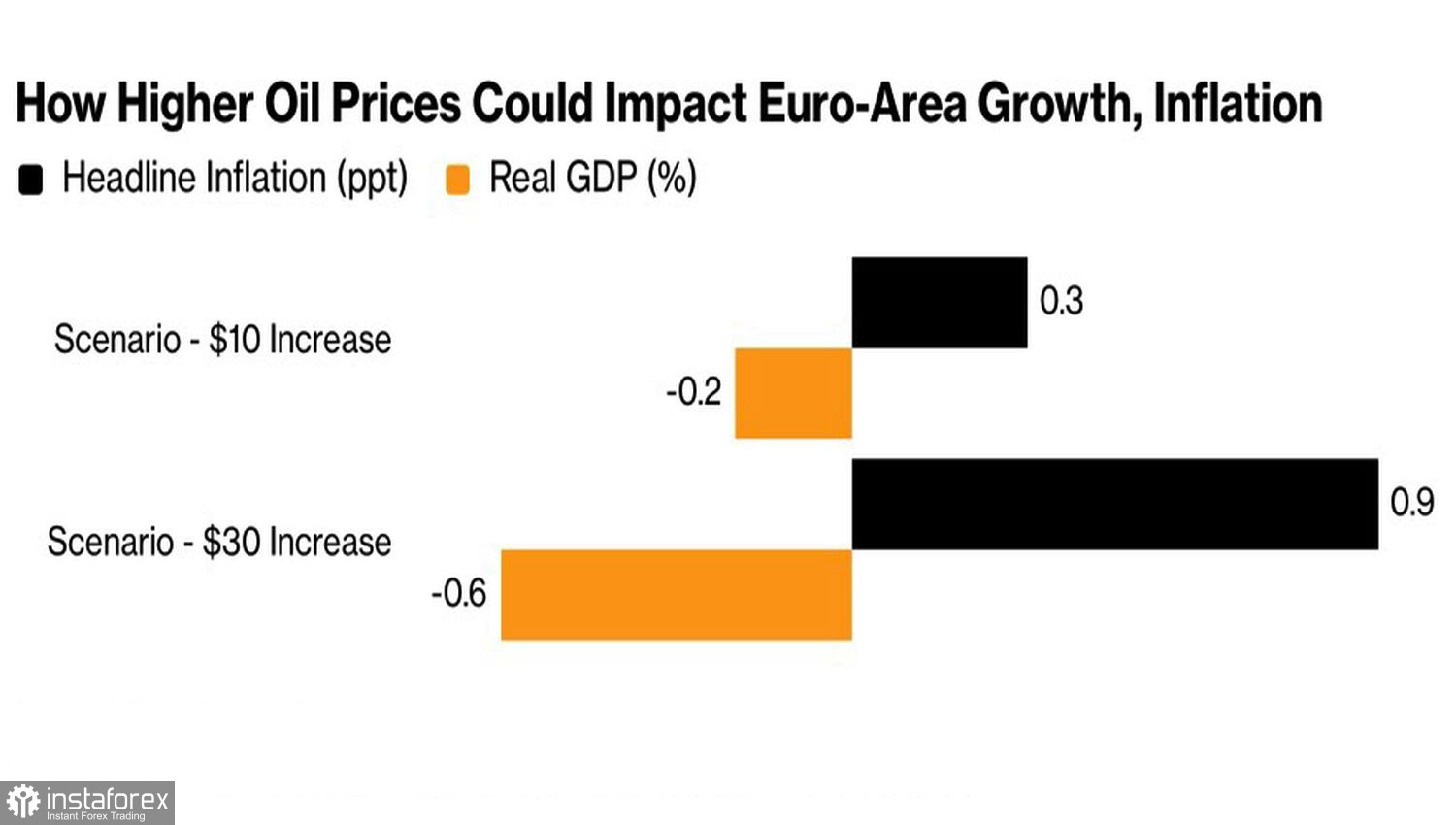

À l’époque, le thème de « l’exceptionnalisme américain » avait refait surface. Les États-Unis sont plus éloignés des foyers de tension en Europe de l’Est que leurs concurrents ; par conséquent, les capitaux y affluent. Les prix du gaz ont augmenté bien plus vite dans l’Ancien Monde, le PIB de la zone euro a ralenti et l’inflation a accéléré. La BCE s’est retrouvée dans une position extrêmement inconfortable : elle devait sauver l’économie en baissant les taux, mais ne le pouvait pas — le risque de hausse des prix restait élevé.

Une répétition de ce scénario serait une mauvaise nouvelle pour un bloc monétaire qui ne fait que commencer à se redresser. Les gouvernements auront besoin de mesures de soutien budgétaire pour les ménages, mais une grande partie de la marge de manœuvre fiscale disponible a déjà été utilisée pour les besoins en infrastructures et pour l’industrie de la défense.

En bref, l’Europe pourrait supporter un conflit au Moyen-Orient s’il ne dure qu’un mois. Mais personne ne sait réellement comment les événements vont se dérouler.

Le département de la Défense des États-Unis rejette l’idée d’une guerre sans fin avec l’Iran, mais Donald Trump affirme qu’il n’y a pas d’échéances fixes. La Maison-Blanche n’a pas exclu l’envoi de soldats américains au sol, même si le président estime que cela n’est pas nécessaire à ce stade. Il a indiqué que l’opération était conçue pour durer 4 à 5 semaines, mais qu’elle pourrait finalement prendre plus de temps.

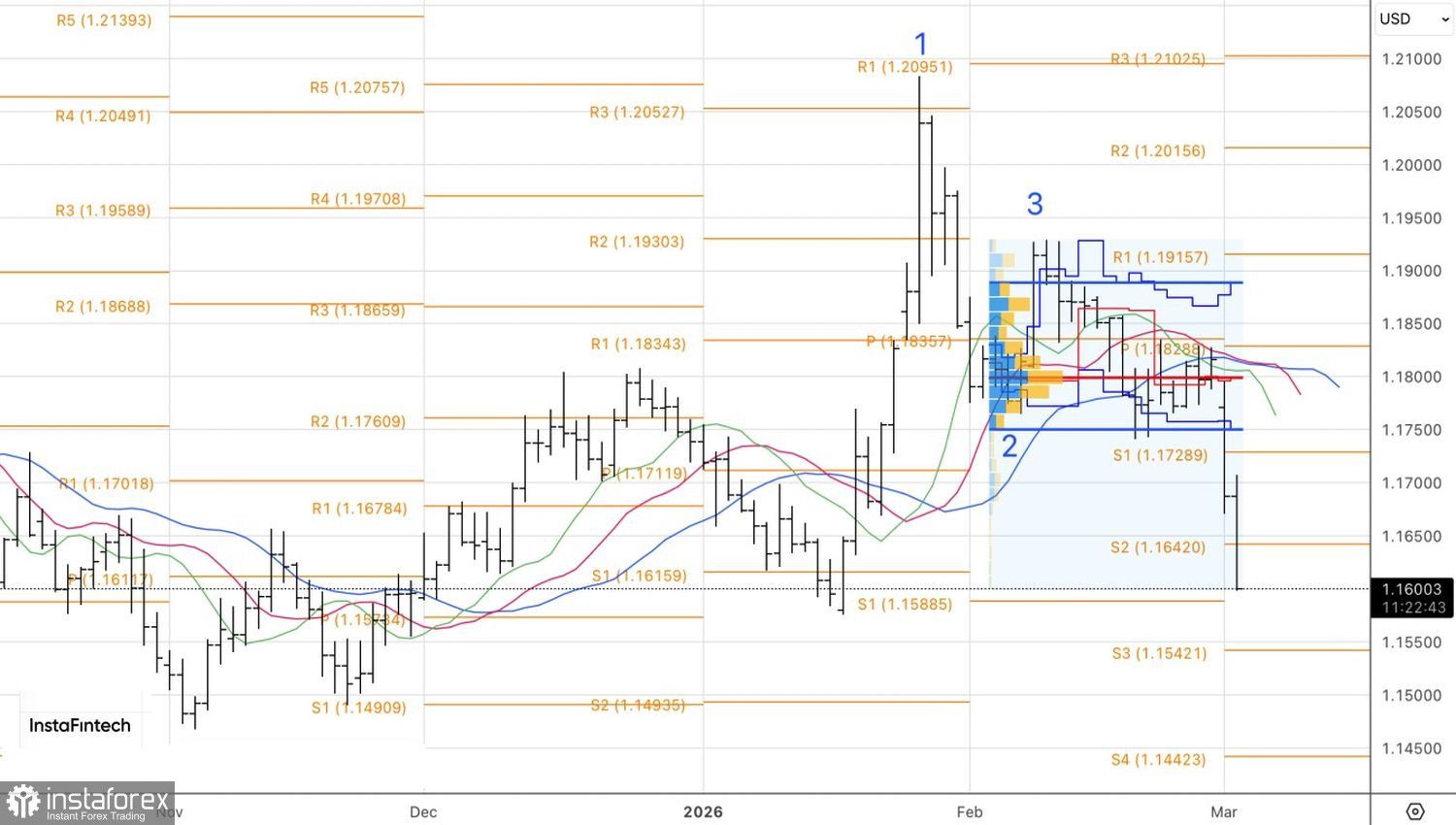

La chute de l’EUR/USD indique que les marchés intègrent désormais un scénario pessimiste : ils tiennent compte, dans l’évolution de la principale paire de devises, d’une confrontation prolongée au Moyen-Orient.

D’un point de vue technique, le graphique quotidien de l’EUR/USD montre l’achèvement d’une figure de retournement 1?2?3. Les deux objectifs des positions vendeuses ouvertes depuis 1,1835 vers 1,1715 puis 1,1615 ont été atteints. Une cassure du niveau pivot à 1,1590 augmenterait le risque d’une nouvelle chute vers 1,1490. À l’inverse, un rebond permettrait à la paire de trouver un point bas et donnerait aux traders des raisons de prendre leurs bénéfices et d’envisager un retournement de position.