Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

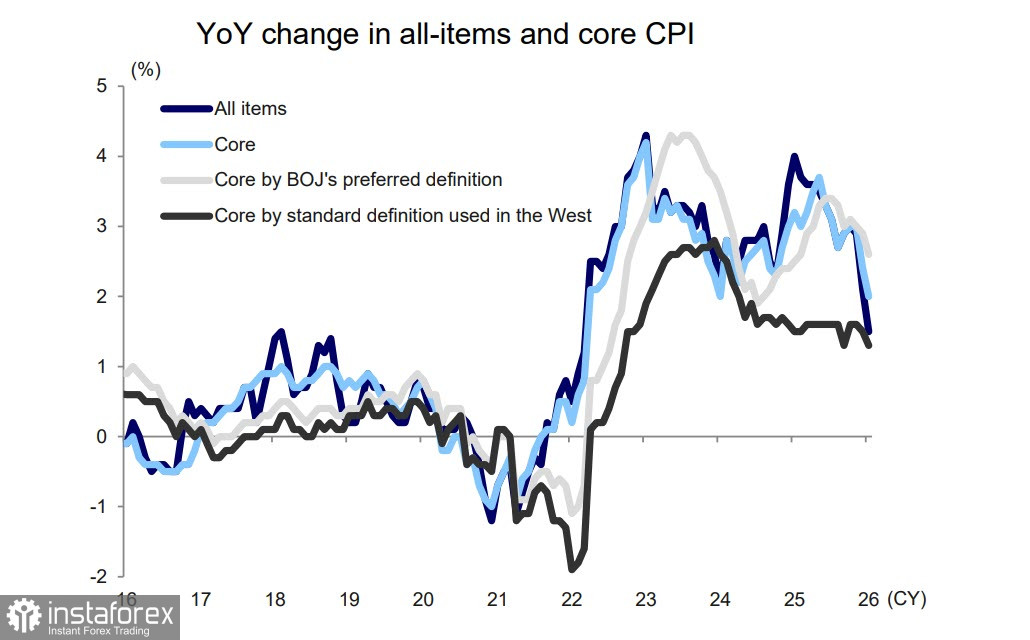

Les données de l’indice des prix à la consommation (IPC) à l’échelle nationale publiées le 24 pour le mois de février ont montré que l’inflation au Japon a ralenti à 1,3 % en glissement annuel, une première depuis mars 2022. L’indicateur de base est passé de 2,6 % à 2,5 % en g.a., le ralentissement étant principalement dû aux subventions de l’administration Takaichi couvrant les factures d’électricité et de gaz des ménages.

Il va sans dire que ces chiffres sont déjà dépassés depuis le déclenchement de la guerre du Golfe. Le 30 mars, l’indice régional des prix de Tokyo pour le mois de mars sera publié, et il est très probable qu’il soit supérieur aux niveaux de février.

Les contrats à terme sur le pétrole brut de Dubai (Asie) ont grimpé à 140 $, un niveau nettement supérieur à celui des contrats WTI ou Brent. Étant donné que 95,1 % des importations japonaises de pétrole brut proviennent du Moyen-Orient et que 94,6 % transitent par le détroit d’Ormuz, les conséquences pourraient être catastrophiques. Les inquiétudes liées à la stagflation et à la baisse des bénéfices des entreprises se sont intensifiées, ce qui rend la faiblesse fondamentale du yen facile à expliquer.

Tant que le marché prend en compte la position de Takaichi, opposée à des hausses de taux rapides, les prévisions concernant de nouvelles actions de la Banque du Japon restent stables. Dans le même temps, il est déjà clair que les dépenses publiques visant à contenir la hausse des prix de l’essence vont augmenter, les 280 milliards £ déjà alloués devant être épuisés en moins d’un mois. Les négociations salariales entre le gouvernement et les syndicats laissent penser que la croissance salariale moyenne en 2026 sera grosso modo au niveau de l’année dernière. Avec la hausse de l’inflation, la croissance réelle des salaires pourrait même ralentir, ce qui réduirait le pouvoir d’achat et assombrirait encore davantage les perspectives économiques.

Compte tenu du niveau élevé d’incertitude, il ne faut pas s’attendre à de bonnes nouvelles en provenance du Japon à court terme. Les risques sont orientés vers un approfondissement de la crise, et le yen a peu de chances de se redresser.

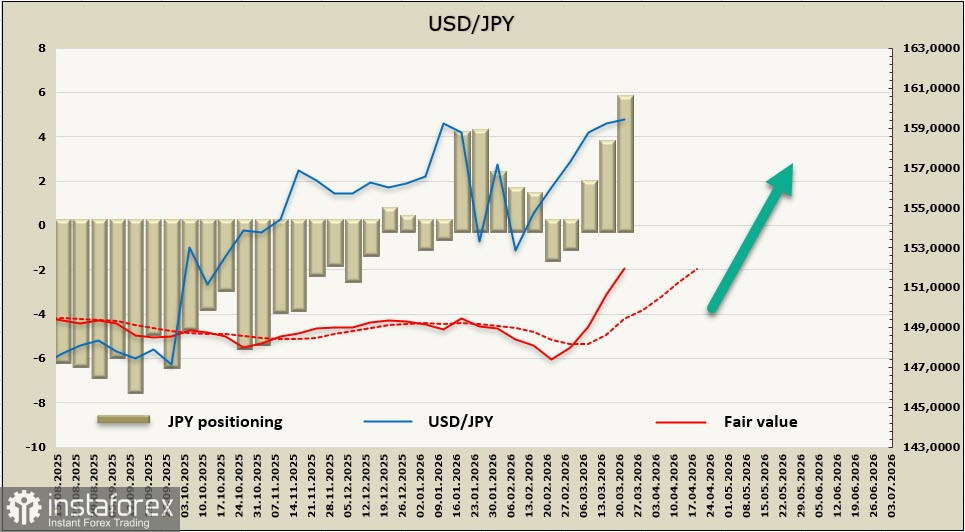

La position nette vendeuse sur le yen a augmenté de 2,06 milliards de dollars sur la semaine de référence pour atteindre -5,33 milliards de dollars. Le positionnement devient de plus en plus baissier, et le prix théorique continue de progresser régulièrement sans montrer de signes de ralentissement.

Dans le précédent rapport, nous avions estimé que le repli depuis 160 après la réunion de la Bank of Japan serait limité. En effet, le yen n’est pas parvenu à enfoncer le support situé à 157,00/70 et vise de nouveau un test du seuil psychologique de 160. La progression reste toutefois contenue par le risque d’une forte accélération de l’inflation, le Japon étant particulièrement vulnérable en matière d’approvisionnements énergétiques en provenance des pays du Golfe persique, tandis que la trajectoire future de l’inflation dépend directement des perspectives de fin de la guerre. De plus en plus d’éléments indiquent que les parties au conflit restent très éloignées de tout accord, ce qui nous amène à considérer que la probabilité d’un relèvement de taux par la Bank of Japan augmente, limitant ainsi l’affaiblissement supplémentaire du yen. Néanmoins, la menace d’une forte dégradation de la conjoncture économique devrait l’emporter, poussant le yen vers le plus haut à 161,96.