Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Après un spectaculaire rallye de huit jours, l’EUR/USD est entré en phase de consolidation tandis que les marchés attendent de nouveaux développements au Moyen-Orient. Donald Trump affirme que les discussions entre Washington et Téhéran pourraient reprendre dès ce week-end et que l’Iran a accepté la plupart des exigences américaines. Les investisseurs anticipent un accord de paix rapide et négligent les prix élevés du pétrole ainsi que le risque persistant d’une hausse de l’inflation.

Les marchés réagissent d’abord et posent les questions ensuite. Pour l’instant, la désescalade au Moyen-Orient est devenue un facteur plus important pour les marchés que les risques de stagflation, qui se feraient particulièrement sentir en Europe et en Asie en raison de la dépendance de ces régions aux importations d’énergie.

Indices de matières premières et dynamique de l’IPC américain

Les États-Unis sont confrontés à un problème différent. Même avant les frappes contre l’Iran, les prix de la plupart des matières premières augmentaient, en partie sous l’effet des droits de douane imposés par Trump. En mars, le pétrole et le gaz ont rejoint le mouvement haussier, ce qui fera presque certainement grimper les prix à la consommation aux États-Unis. Les effets de second tour soutiendront également l’inflation sous-jacente, d’autant plus que la position anti-immigration de l’administration réduit la population active et donne aux travailleurs un plus grand pouvoir de négociation pour exiger des salaires plus élevés.

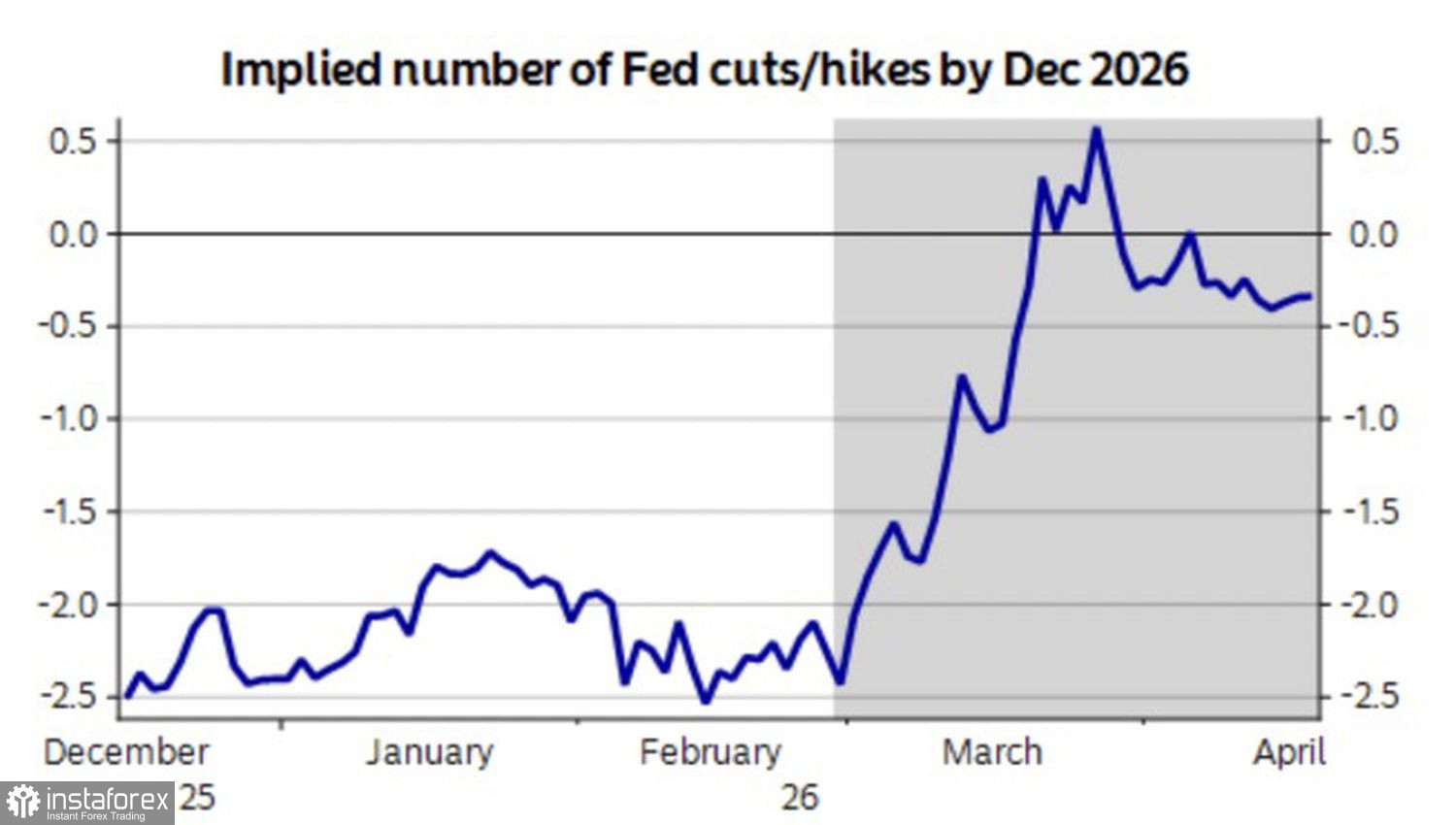

Dans l’une de ses déclarations récentes, Jerome Powell a affirmé que la Fed ne baisserait pas ses taux si la tendance désinflationniste se rompait — et il est probable qu’elle se rompe. Ainsi, les anticipations de marché qui tablent sur une absence de changement de politique jusqu’à la fin de l’année paraissent cohérentes.

Anticipations de marché concernant le taux des federal funds

Si les tensions géopolitiques s’apaisent, l’attention des investisseurs se reportera sur les taux d’intérêt. Le marché à terme intègre actuellement deux hausses de taux de la BCE en 2026, avec environ 30 % de probabilité pour une troisième. Selon les sources de Bloomberg, le Conseil des gouverneurs ne fera rien en avril.

En réalité, la BCE devrait éviter d’aggraver un éventuel ralentissement économique. Depuis les frappes américaines et israéliennes contre l’Iran, le pétrole a progressé d’environ 60 % et le gaz a bondi d’environ 90 %. Bloomberg Economics a abaissé sa prévision de croissance du premier trimestre pour la zone euro de 0,5 % à zéro. Un relèvement du taux de dépôt dans ces conditions serait une erreur politique de la part de Christine Lagarde et de ses collègues.

Les coûts d’emprunt pourraient rester inchangés, et les anticipations actuelles de hausses risquent de jouer en défaveur de l’euro. En effet, si l’écart de taux entre la Fed et la BCE ne se réduit pas, il est logique de vendre le principal pair de devises dès maintenant.

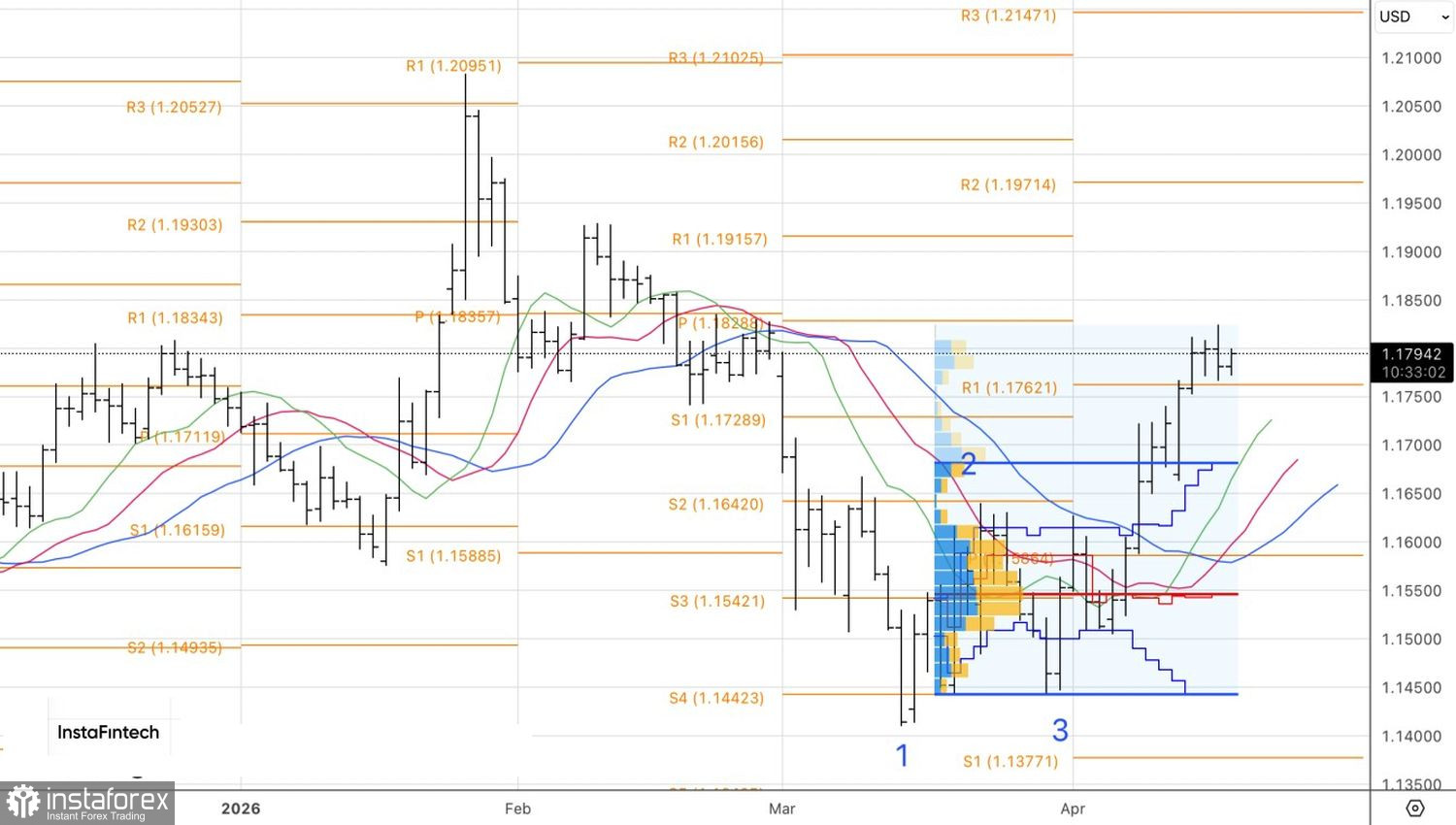

Sur le plan technique, sur le graphique quotidien, l’EUR/USD est en phase de consolidation à court terme après une longue progression. Il est judicieux de placer des ordres d’achat en attente en cas de rupture de la borne supérieure de la fourchette de fluctuation 1,1765–1,1825, et de vendre si le support à 1,1765 est enfoncé avec succès. Dans le premier cas, le risque d’une hausse vers 1,1950 augmente ; dans le second, la probabilité d’un repli vers 1,1715 s’accroît.