Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Il ne faut pas vendre la peau de l’ours avant de l’avoir tué. Le marché actions américain célèbre la fin d’une guerre au Moyen-Orient qui semble pourtant prête à reprendre. Les forces américaines ont saisi un pétrolier iranien dans le détroit d’Ormuz, en dépit des déclarations publiques de Téhéran affirmant que la principale artère pétrolière mondiale restait ouverte au trafic commercial. La Maison-Blanche ne partage pas cette vision : le président américain a menacé de bombarder tous les ponts et toutes les centrales électriques si aucun accord de paix n’était signé. Le S&P 500 avait-il vraiment de quoi se réjouir ?

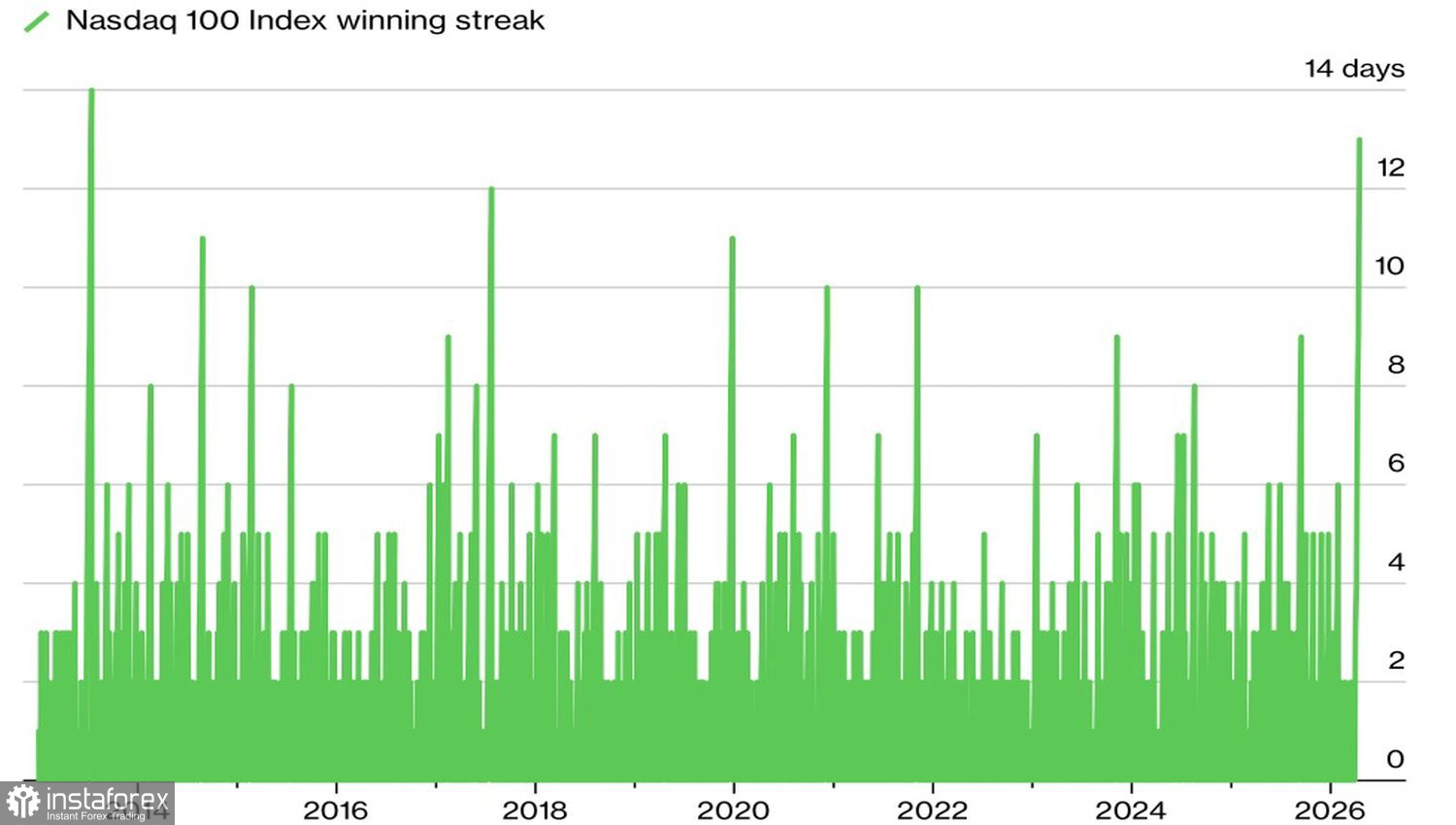

Séries de gains du Nasdaq 100

Le pétrole est nettement plus cher qu’avant le conflit. Les rendements des Treasuries sont également plus élevés. Les conditions financières se sont resserrées, et pourtant l’indice large a inscrit des records historiques pendant trois séances consécutives, tandis que le Nasdaq 100 a enchaîné une série de 13 séances de hausse, sa plus longue depuis 2013. Paradoxal ? Les haussiers soutiennent que les marchés se sont tout simplement acclimatés à cet environnement. En réalité, la hausse est alimentée par le FOMO — la peur de manquer une opportunité — qui est, par nature, risquée.

Des attentes de solides publications d’entreprises au T1 et des valorisations fondamentales déprimées — que demander de plus pour acheter le S&P 500 ? Au pic d’octobre, le ratio cours/bénéfice anticipé (P/E forward) de l’indice large était de 23 ; il est depuis retombé à 20. La baisse du P/E a été encore plus marquée pour les valeurs technologiques.

Dynamique du P/E forward des valeurs technologiques

En général, la baisse des P/E est un signal d’alerte : elle survient en période de récession, lorsque Wall Street révise à la baisse les perspectives de bénéfices et que les actions sont vendues en raison des craintes liées aux résultats des entreprises. À l’inverse, une hausse du ratio cours/bénéfice traduit de l’optimisme : les anticipations de bénéfices augmentent, les actions deviennent plus attrayantes et les achats poussent les cours à la hausse.

Cette fois-ci, la contraction du P/E reflète une combinaison de prix plus bas et de révisions à la hausse des prévisions de bénéfices — principalement pour les émetteurs du secteur oil & gas et les sociétés tech. Ces groupes ont connu de fortes turbulences : les Magnificent Seven ont chuté d’environ 17 % jusqu’à leur point bas de mars, avant de rebondir d’environ 20 %. Microsoft en est un bon exemple : le titre a plongé d’environ 34 % par rapport à son sommet d’octobre, avant de rebondir de 19 %.

Goldman Sachs soutient que, pour que le rally de l’indice S&P 500 se poursuive, les banques centrales devront revenir aux positions qu’elles occupaient au début du conflit. Fin février, elles discutaient encore d’un assouplissement de leur politique monétaire.

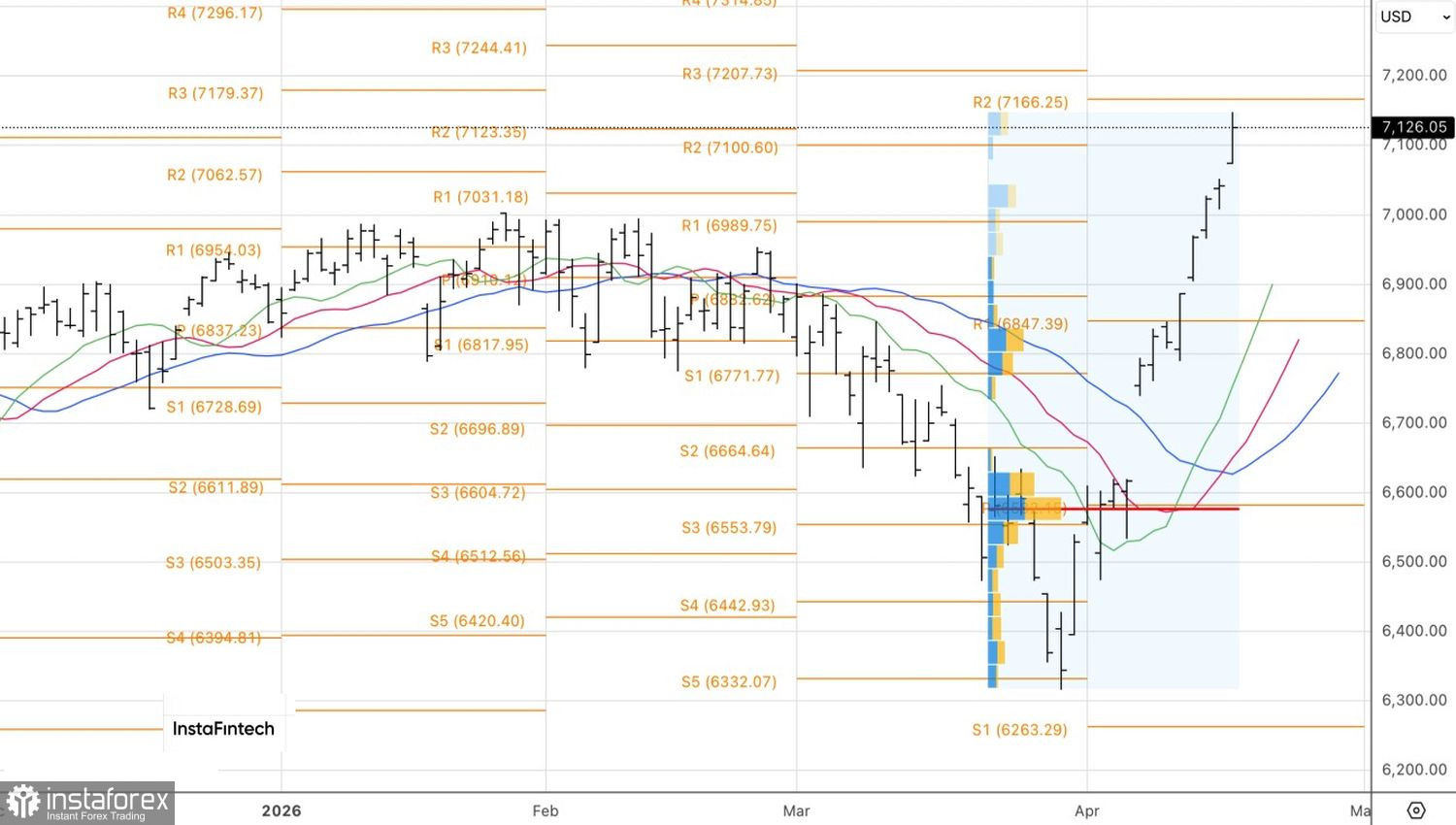

D’un point de vue technique, le graphique journalier montre que le S&P 500 a atteint le premier des deux objectifs haussiers de long terme précédemment indiqués, à 7 100 et 7 180, ce qui permet de prendre partiellement ses bénéfices sur les positions longues. L’incapacité des acheteurs à maintenir les cours au-dessus de 7 100 signalerait une faiblesse et encouragerait des ventes à court terme.