Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

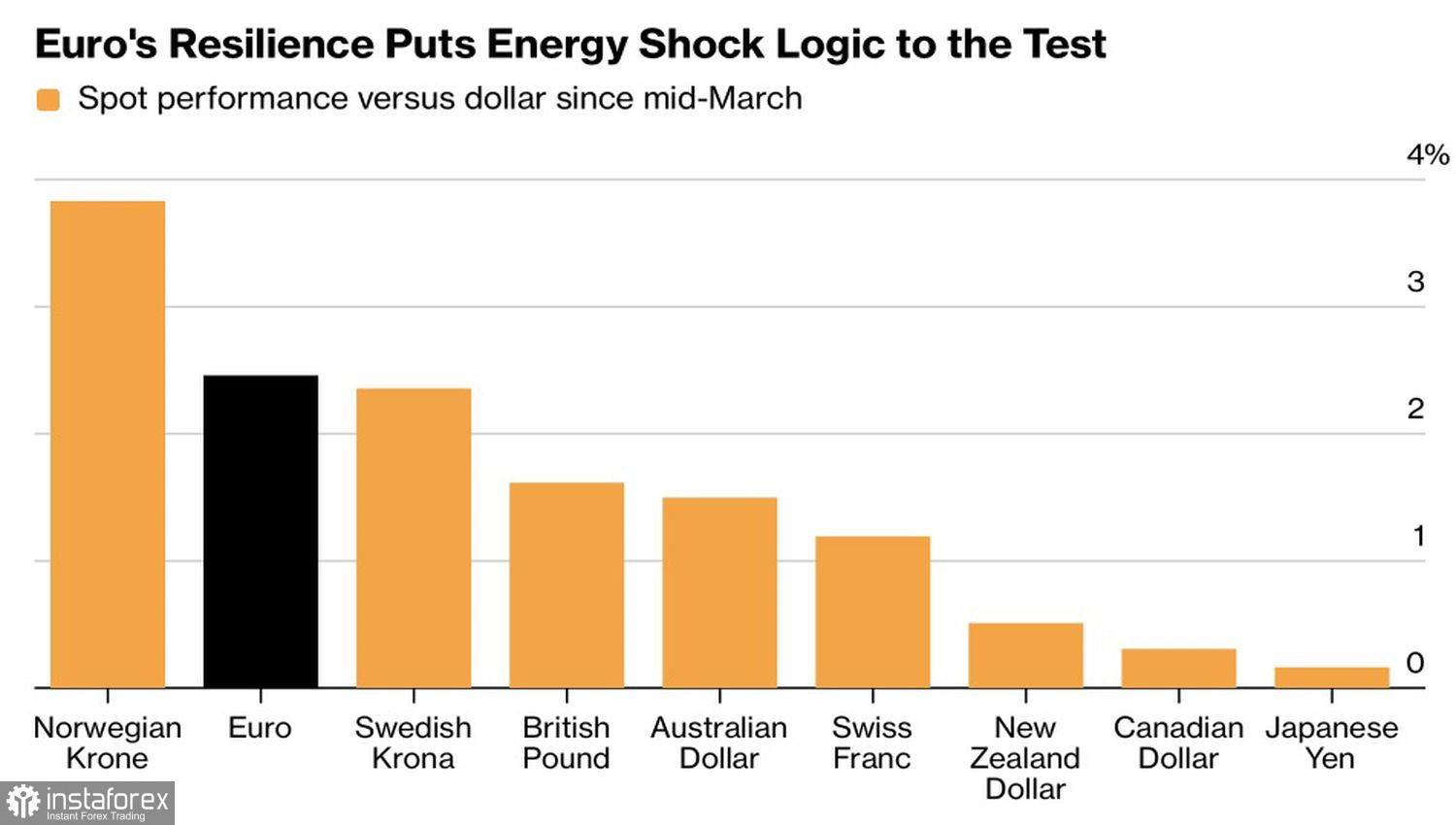

Les négociations ont échoué et le détroit d’Ormuz est bloqué. Les États‑Unis et l’Iran s’accusent mutuellement d’avoir détourné des pétroliers. Et l’euro ne semble pas vouloir passer sous 1,17. Depuis le début du conflit armé en Ukraine, la monnaie régionale a affiché de meilleures performances que les autres devises du G10, à l’exception de la couronne norvégienne, la devise d’un pays exportateur de pétrole. Paradoxe ? Lorsque les émotions et la peur de rater une opportunité dominent les marchés, ce genre de situation se produit. Cependant, les illusions finiront tôt ou tard par se dissiper.

La réaction des devises du G10 au conflit au Moyen‑Orient

ANZ Research estime que la hausse de l’EUR/USD est allée trop loin. Étant donné la sensibilité accrue de l’euro aux prix du pétrole, telle qu’elle se reflète dans les conditions d’échange, le taux de change de la monnaie régionale face au dollar américain est significativement surévalué. Pour aller au-delà de 1,185, une véritable désescalade du conflit au Moyen-Orient serait nécessaire. Rien de tel n’est en vue.

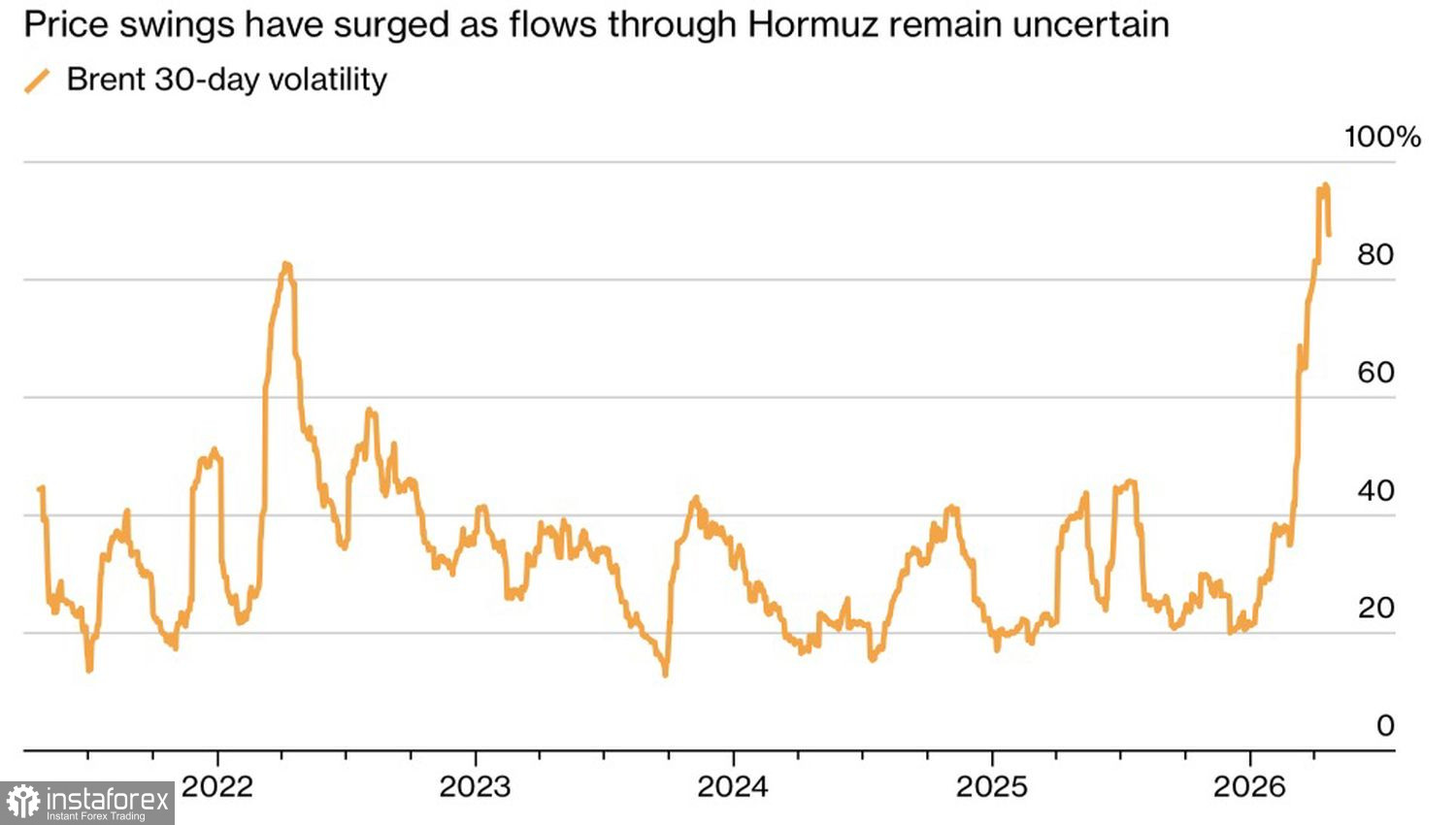

L’Iran n’a pas participé aux négociations à Islamabad et attaque des pétroliers passant par le détroit d’Ormuz. Téhéran affirme qu’il continuera à agir ainsi tant que les États-Unis ne lèveront pas le blocus de la principale artère pétrolière de la planète. Donald Trump, comme à son habitude, a reculé. Il a menacé de détruire chaque centrale électrique et chaque pont si aucun accord n’était trouvé. Au lieu de cela, le cessez-le-feu a été prolongé indéfiniment.

De telles concessions peuvent être perçues dans le monde comme un acte de bonne volonté ; toutefois, au Moyen-Orient, elles sont vues comme un signe de faiblesse. L’Iran continuera de tenir un discours agressif. Le calendrier d’une désescalade du conflit géopolitique reste incertain. La volatilité du pétrole s’est envolée. Très bientôt, les prix suivront le même chemin.

Dynamique de la volatilité pétrolière

Des cours du Brent et du WTI excessivement élevés sont un véritable fléau pour l’économie mondiale. Les premiers à en ressentir l’impact seront les pays européens dépendants du pétrole et du gaz. Il n’est donc pas surprenant que le ministère allemand de l’Économie ait réduit de moitié sa prévision de croissance du PIB pour 2026, de 1 % à 0,5 %. L’estimation pour 2027 a également été abaissée, de 1,3 % à 0,9 %. La reprise de l’économie allemande est retardée, mais l’euro reste stable.

La stabilisation des cours de l’EUR/USD est soutenue par l’intention des investisseurs particuliers d’acheter les replis sur le S&P 500. Ils tradent dans un mouvement haussier et, dans de telles conditions, les nouvelles, qu’elles soient bonnes ou mauvaises, sont ignorées. Dans le même temps, l’amélioration de l’appétit mondial pour le risque est perçue comme un feu vert pour l’euro.

Les marchés réservent parfois des surprises. Mais tôt ou tard, tout revient dans l’ordre. Il est évident que les États-Unis ne souhaitent pas poursuivre la guerre. Mais s’ils doivent le faire, les favoris, comme au début du mois de mars, seront le pétrole et le dollar américain.

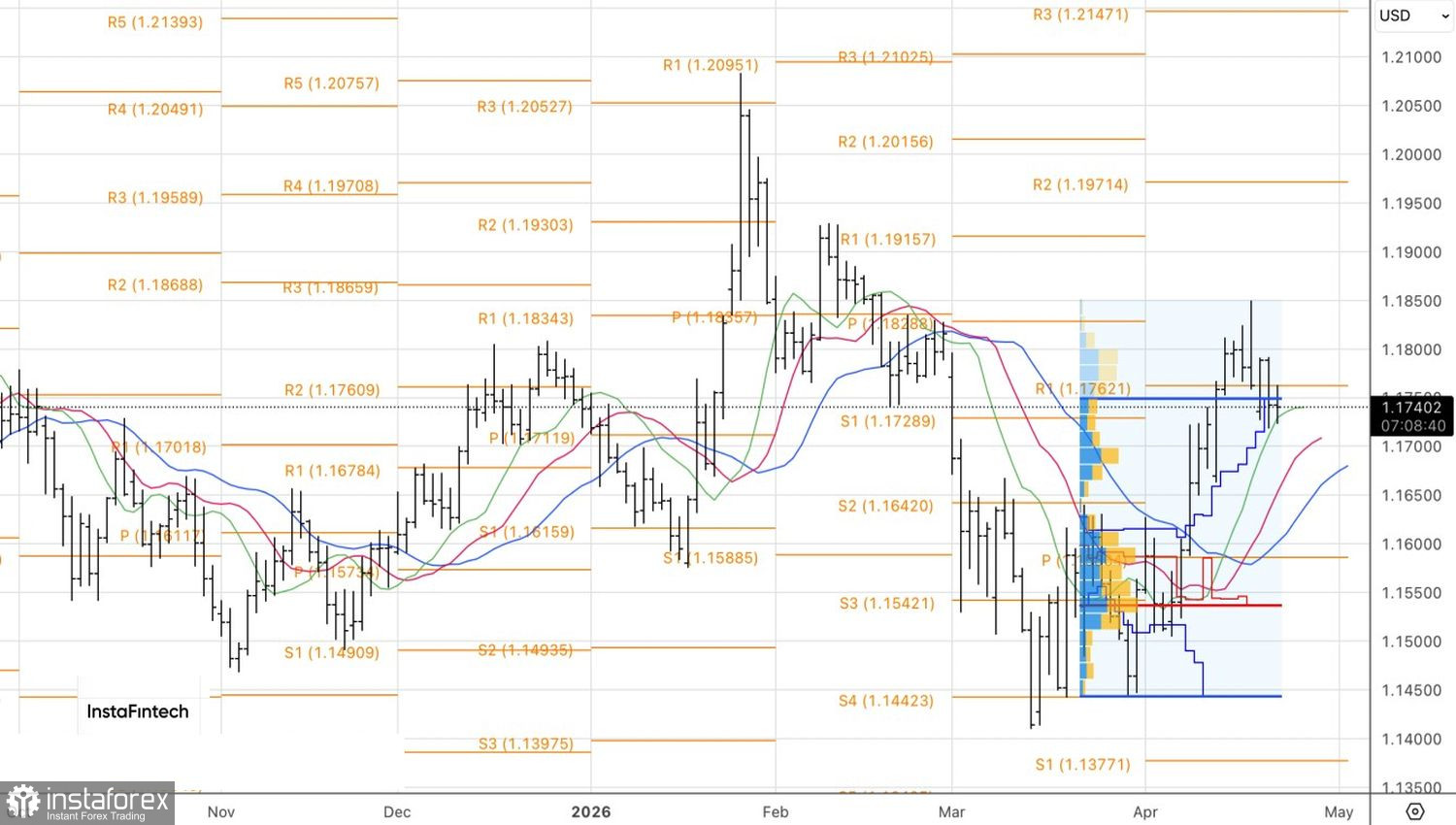

D’un point de vue technique, sur le graphique quotidien, EUR/USD forme une « inside bar ». Une cassure de sa limite inférieure, proche du niveau de 1,1720, permettra d’augmenter les positions vendeuses sur l’euro contre le dollar américain ouvertes à partir de 1,1760. Parallèlement, un nouveau plus bas local à 1,1750 renforcera les risques d’une baisse vers 1,1640 et 1,1615.