Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le marché est indécis. D’un côté, les investisseurs sont impressionnés par les résultats des entreprises : environ 80 % des sociétés du S&P 500 qui ont publié leurs chiffres du 1er trimestre ont dépassé les prévisions de bénéfices. De l’autre, il devient clair que la fin du conflit au Moyen-Orient n’est pas en vue, contrairement à ce que l’on pouvait croire il y a une semaine. Donald Trump a ordonné des frappes contre tout navire posant des mines dans le détroit d’Hormuz, et Israël se dit prêt à intensifier les hostilités.

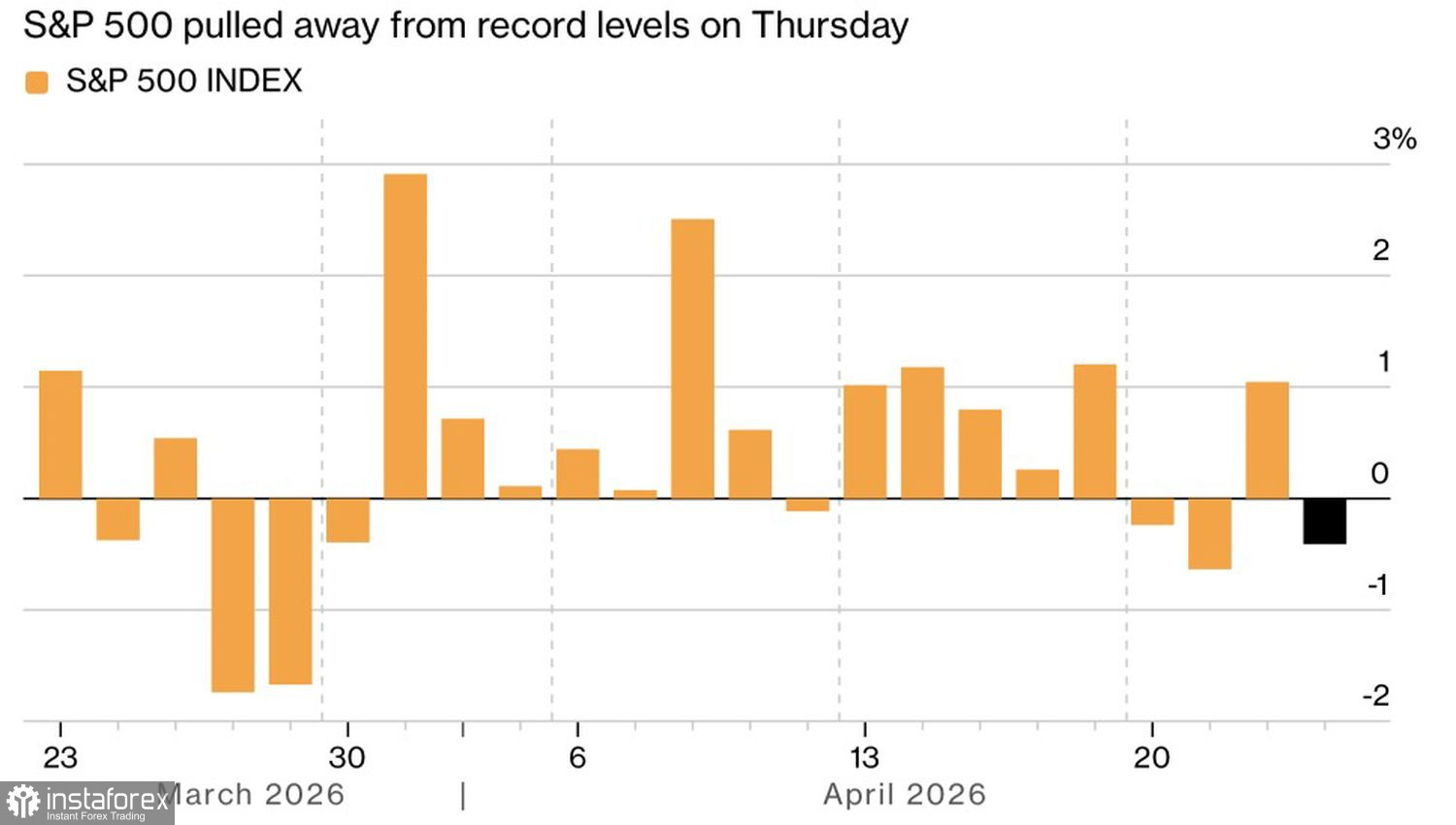

La peur n’a pas disparu, et elle s’est manifestée par la vente des valeurs qui menaient la hausse hier. Les Magnificent Seven, qui avaient porté le S&P 500 vers de nouveaux records, sont désormais activement vendus. Les investisseurs n’ont besoin que du plus petit prétexte pour clôturer leurs positions longues : la hausse des dépenses d’IA de Tesla à 25 milliards de dollars — soit trois fois leur niveau prévu pour 2026 — a fait reculer le titre de 3,6 %. Microsoft a cédé du terrain sur fond d’informations concernant un programme de rachat volontaire, Meta a baissé après l’annonce de suppressions de postes, et IBM a déçu les investisseurs avec la mise à jour de ses prévisions de chiffre d’affaires.

Évolution du S&P 500

Un rapport montrant que l’indice PMI est monté à 52 en avril, un plus haut de trois mois, n’a pas suffi à soutenir le marché. Cette publication a fait mieux que ses équivalents européens et asiatiques et a brièvement ravivé le récit de l’exceptionnalisme américain. Il y a actuellement une accumulation active de stocks par les entreprises industrielles, un schéma déjà observé avant la mise en place des lourds droits de douane par la Maison-Blanche le Jour de la Libération de l’Amérique, en avril 2025. Cet épisode a montré que le regain d’activité des entreprises peut être transitoire.

Les investisseurs ont été davantage alarmés par le sous-indice des prix du PMI, qui a bondi à un plus haut de onze mois. Cela suggère une accélération de l’inflation. La Fed pourrait être contrainte de maintenir des taux d’intérêt élevés — voire de les relever — au détriment de la croissance. Il ne faut pas compter sur un filet de sécurité de la banque centrale, même si le PIB commence à nettement ralentir. C’est une mauvaise nouvelle pour les actions américaines.

Donald Trump fait de son mieux pour soutenir les actions, en mettant en avant tout signal de désescalade. Il a déclaré que le cessez-le-feu entre Israël et le Liban serait prolongé de trois semaines et que la Maison-Blanche ferait tout ce qu’elle peut pour amener Beyrouth à régler la question du Hezbollah.

À mon avis, la stratégie « acheter sur repli » des investisseurs particuliers continue de fonctionner, mais le marché devient de plus en plus sceptique quant à une fin rapide du conflit géopolitique. En conséquence, les leaders d’hier — les Magnificent Seven — sont les premiers à être vendus, et les investisseurs saisissent le moindre prétexte pour initier des positions vendeuses.

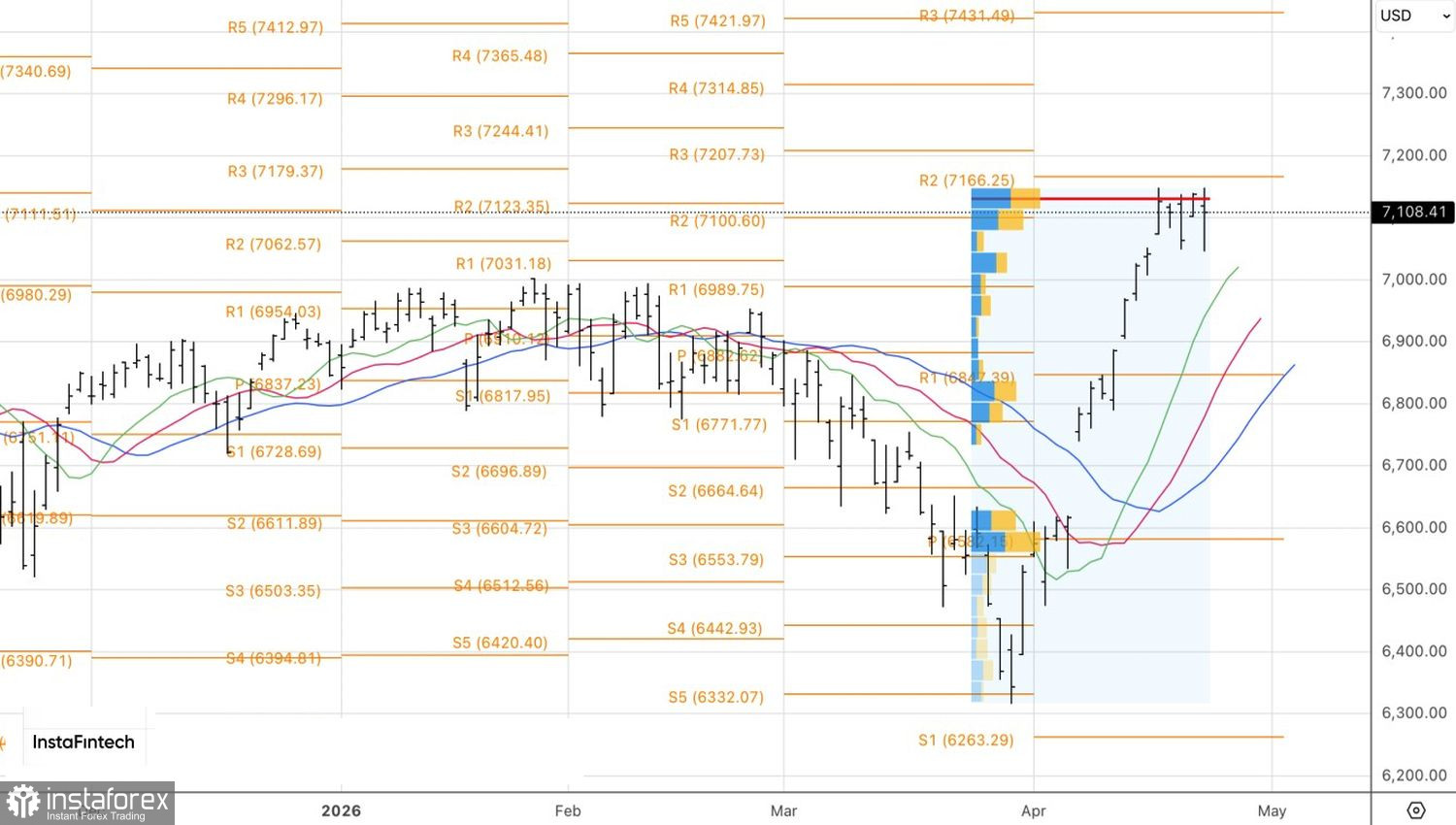

D’un point de vue technique, le S&P 500 a affiché une bougie avec une longue ombre basse sur le graphique journalier. Ce schéma signale généralement un affaiblissement des vendeurs et fournit un point d’appui pour acheter au plus haut proche de 7 145. Toutefois, si les acheteurs ne parviennent pas à consolider au-dessus de ce niveau, le tableau se renverserait. Vendre sur cassure des niveaux de soutien à 7 100 et 7 060 deviendrait alors la stratégie appropriée à court terme.