Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

L’impasse dans les relations entre les États‑Unis et l’Iran a fini par être prise en compte par les marchés financiers, et la Banque centrale européenne a été la première à comprendre qu’une rhétorique plus « hawkish » était nécessaire pour rassurer les investisseurs. La situation géopolitique complexe au Moyen‑Orient et les déclarations de membres du Conseil des gouverneurs sur une prochaine hausse du taux de dépôt ont ralenti la baisse de l’EUR/USD.

Il est de longue date établi que Donald Trump change d’avis aussi souvent qu’il change de gants. Le président américain menace un jour de rayer l’Iran de la carte, puis reporte le lendemain les ordres de bombardement. Il affirme que la fin du conflit armé est proche, pour ensuite se demander à quel moment de nouveaux missiles américains seront tirés en direction de Téhéran. L’Iran promet de répondre avec force à la reprise des hostilités, menaçant d’étendre le conflit au‑delà du Moyen‑Orient. La Turquie et Chypre doivent‑elles se préparer à la guerre ?

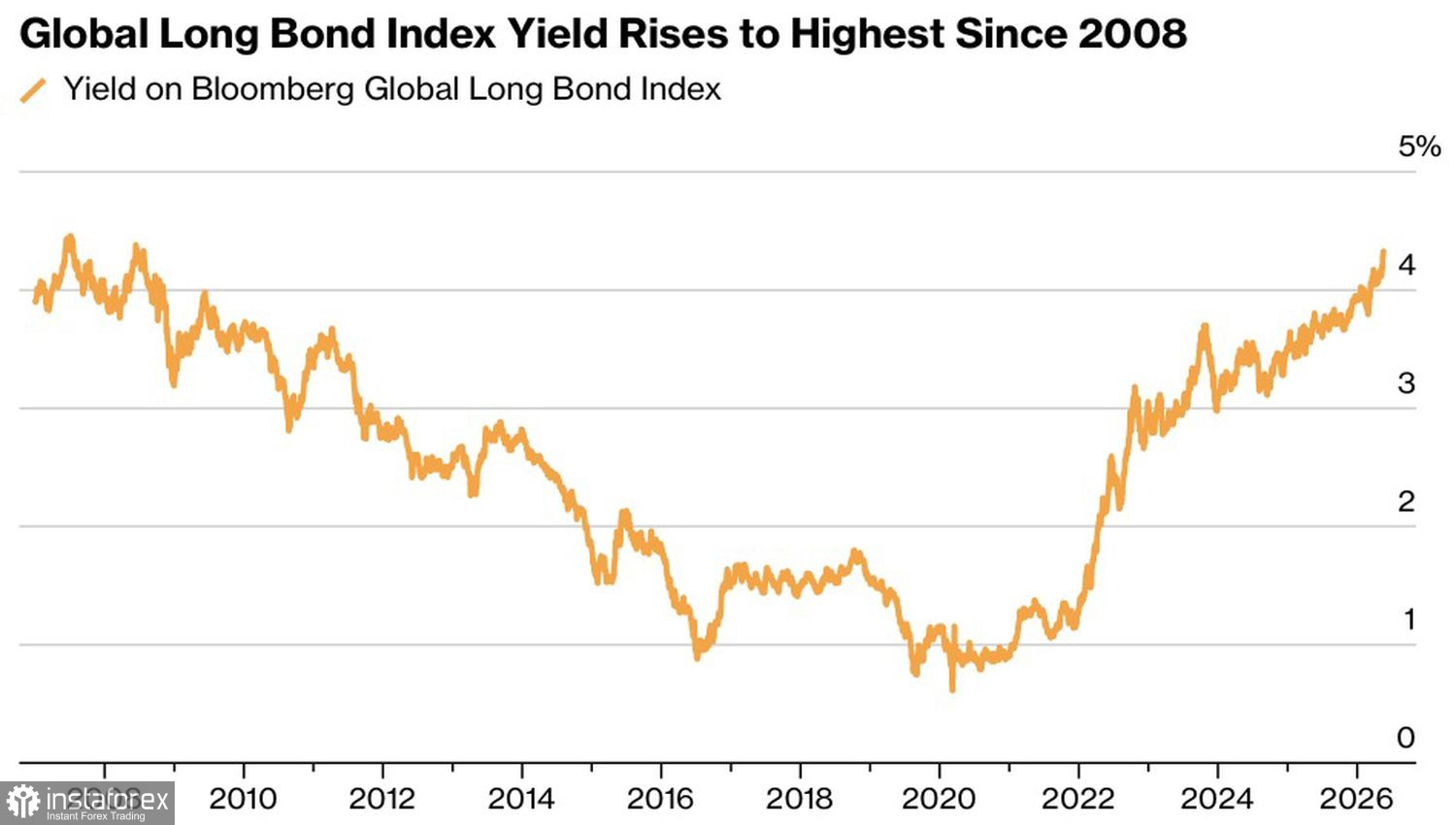

Pourtant, le détroit d’Ormuz reste bloqué, de sorte que la probabilité d’une hausse des prix du Brent est bien plus grande que celle d’une baisse. Cela crée un environnement favorable pour le dollar américain, d’autant que les rendements des obligations mondiales ont atteint leurs plus hauts niveaux depuis la crise économique mondiale de 2008.

Dynamique des rendements obligataires mondiaux

Selon la théorie du « sourire du dollar », le billet vert se renforce dans deux scénarios : lorsque la conjoncture est bonne et lorsqu’elle est mauvaise. Un resserrement monétaire généralisé pourrait déclencher une récession de l’économie mondiale, ce qui serait très négatif. En conséquence, la demande de dollar, qui fait office d’actif refuge, explose.

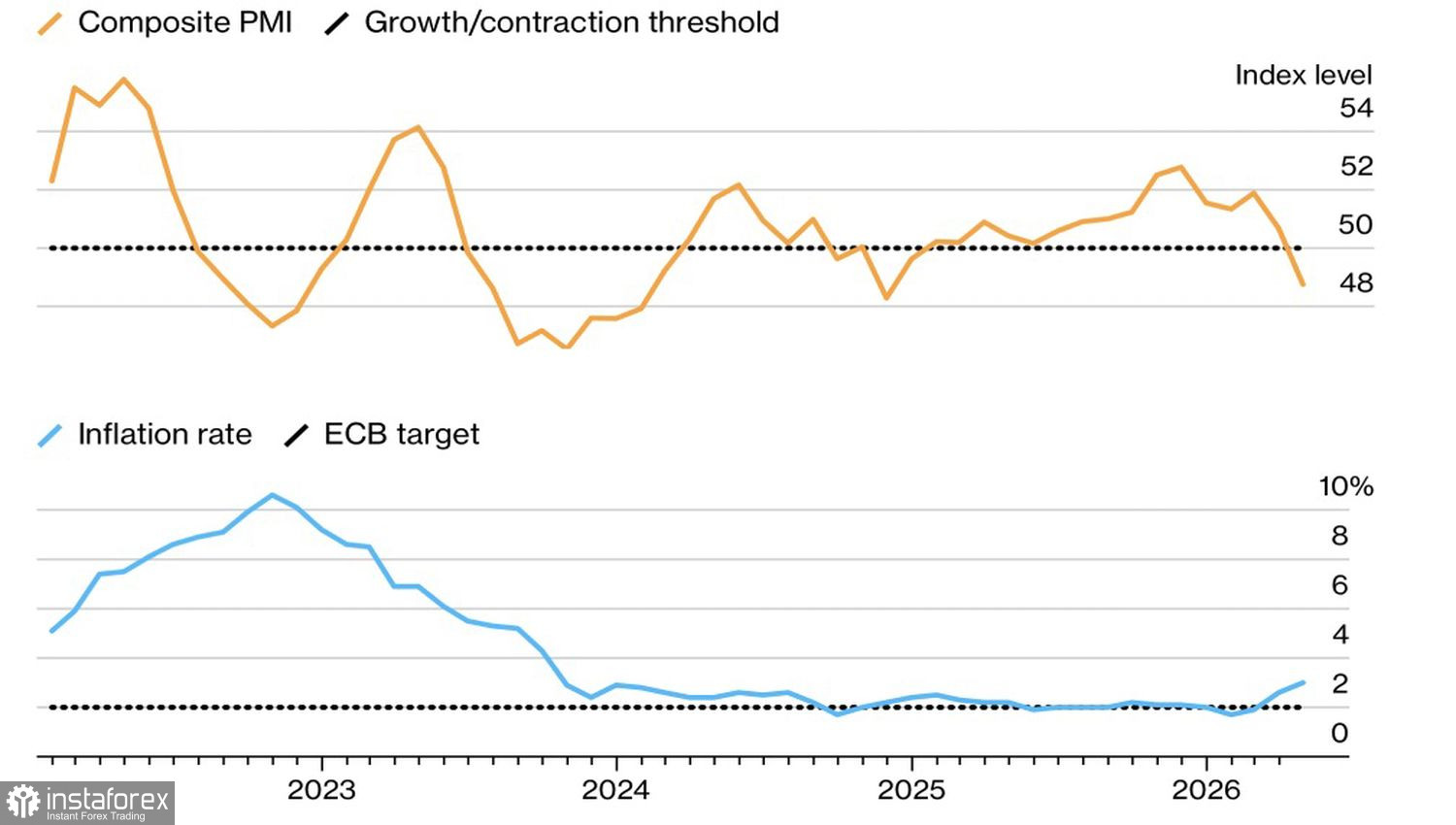

Dans un tel scénario, celui qui commencera le premier à évoquer des hausses de taux sauvera sa monnaie. Selon Pierre Wunsch, membre du Conseil des gouverneurs de la BCE, la BCE entamera un cycle de resserrement dès juin, à condition que le conflit armé au Moyen‑Orient ne soit pas terminé d’ici là. Le responsable estime que les anticipations du marché à terme, qui table sur trois épisodes de resserrement monétaire en 2026, sont justifiées.

Dynamique de l’activité des entreprises européennes et de l’inflation

Le nouveau gouverneur de la Banque de France, Emmanuel Moulin, a déclaré que la BCE devait se préparer à un resserrement de la politique monétaire. Toutefois, les décisions finales dépendront de l’état de l’économie dans la zone euro.

À l’inverse, les représentants de la Federal Reserve ne sont pas pressés d’adopter une rhétorique « hawkish ». La présidente de la Federal Reserve Bank, Anna Paulson, estime qu’il convient de maintenir le taux des fonds fédéraux dans la situation actuelle. À ce niveau de coût de l’emprunt, la politique monétaire freine légèrement l’économie et ralentit l’inflation. Cependant, il faut des preuves d’un ralentissement de la hausse des prix à la consommation pour revenir à un cycle d’expansion monétaire.

Contrairement à ce responsable, le marché à terme attribue une probabilité de 55 % à une hausse des taux en 2026.

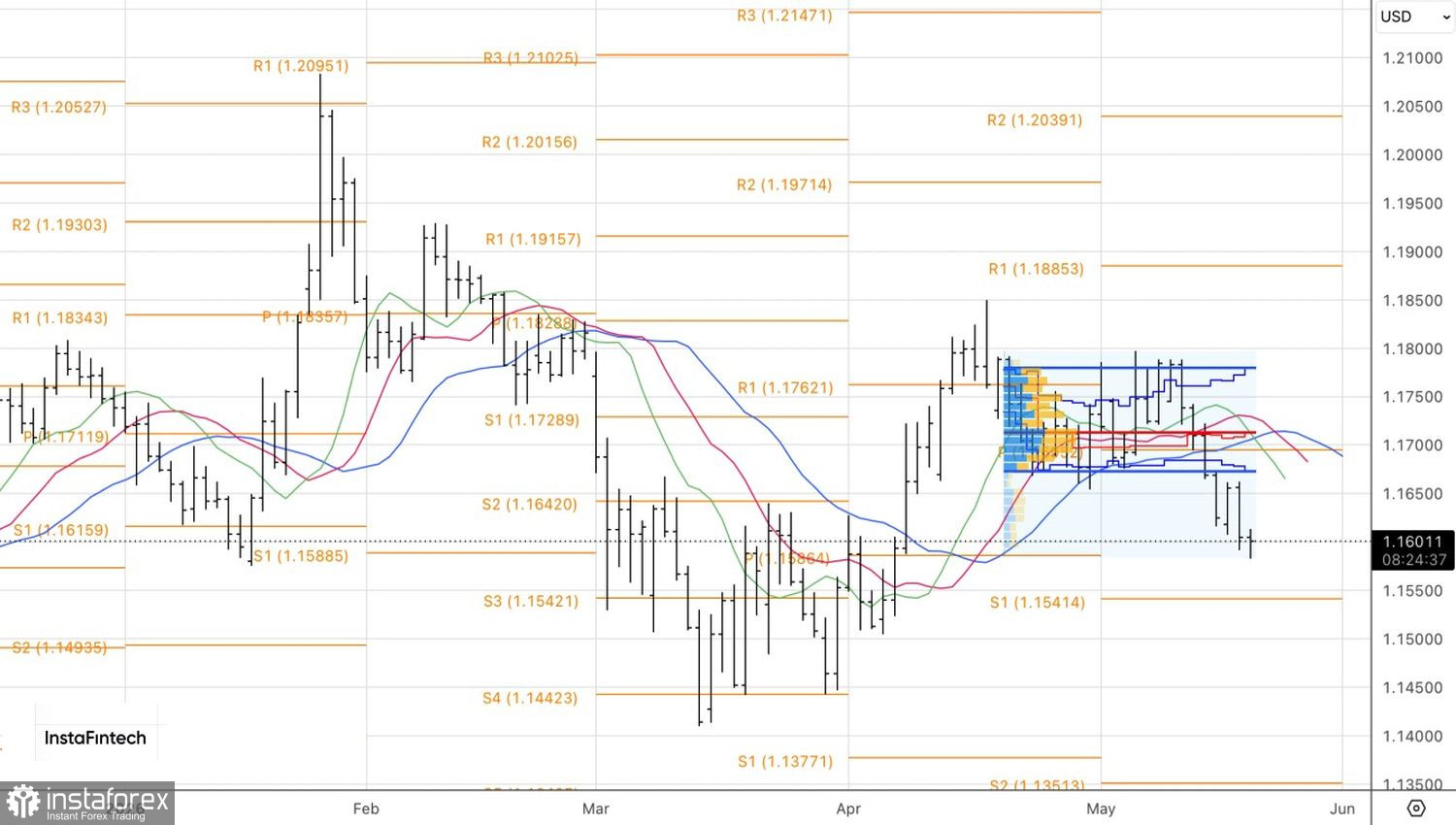

D’un point de vue technique, sur le graphique quotidien, la paire EUR/USD poursuit son mouvement baissier. Une cassure franche du support à 1,1585 constituerait un argument pour renforcer les positions vendeuses déjà établies sur la principale paire de devises.