Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Les prix du pétrole ont de nouveau fortement augmenté : le Brent est repassé au-dessus de 97 $ le baril et le WTI s’approche de 92 $. Le catalyseur de cette hausse a été une nouvelle vague de frappes dans le golfe Persique : les forces américaines ont attaqué une installation militaire près d’Ormuz, les Gardiens de la révolution islamique ont riposté contre une base américaine, et les systèmes de défense aérienne du Koweït ont signalé avoir intercepté des menaces de missiles et de drones. Le conflit dure désormais depuis quatre mois et, chaque fois que le marché commence à croire qu’un accord est proche, une nouvelle escalade survient.

Parallèlement, le Trésor américain a imposé des sanctions à la Maritime Administration of the Persian Gulf — une structure qui, selon Washington, met en œuvre le dispositif iranien de prélèvement de droits de passage dans le détroit. Trump a déclaré explicitement que le détroit resterait ouvert à tous, que les États‑Unis en assureraient la surveillance et qu’il n’y aurait aucun contrôle iranien ou omanais sur cette voie maritime. Il s’agit d’un démenti direct de la version de l’accord précédemment présentée par les médias iraniens.

Les points de blocage demeurent inchangés : le programme nucléaire iranien et le contrôle du détroit d’Ormuz. Trump a clairement indiqué qu’il n’accepterait pas un accord défavorable ni n’allégerait les sanctions — ce qui contredit directement une exigence clé de Téhéran. Il convient d’ajouter que Trump subit aussi des pressions sur le plan intérieur : les conservateurs républicains réclament une prolongation de la guerre, ce qui réduit considérablement sa marge de manœuvre dans les négociations. Dans ce contexte, la conversation téléphonique entre le président iranien Pezeshkian et le Premier ministre pakistanais Sharif – principal médiateur dans les pourparlers – semble davantage être une tentative de maintenir ouvert le canal diplomatique qu’une véritable percée.

Pendant ce temps, la situation concernant les approvisionnements essentiels continue de se détériorer. L’American Petroleum Institute a fait état, la semaine dernière, d’une réduction des stocks de 2,8 millions de barils, y compris une baisse au principal hub de Cushing. Les données officielles seront publiées aujourd’hui. Cependant, de nombreux experts estiment que si la Chine reprend ses importations d’ici la mi‑juillet, le marché court le risque d’une envolée brutale des prix des produits pétroliers. Si cela ne s’est pas encore produit, les réserves stratégiques américaines et la baisse des importations chinoises atténuent partiellement la pénurie — mais il ne s’agit que d’un amortisseur temporaire, pas d’une solution.

Pour les banques centrales, la situation reste extrêmement inconfortable. Des perturbations prolongées de l’offre signifient une pression inflationniste persistante, qui plaide à son tour pour des hausses de taux d’intérêt. La Federal Reserve, la Banque centrale européenne et d’autres banques centrales se retrouvent prises en otage par la géopolitique : tant que le détroit restera fermé, elles n’auront pratiquement aucune marge pour assouplir leur politique, quel que soit l’état de l’économie réelle.

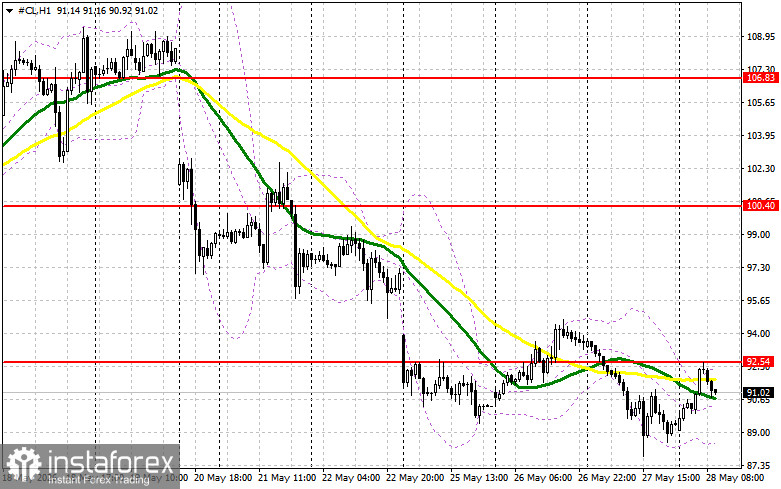

En ce qui concerne la configuration technique actuelle du pétrole, les acheteurs doivent reconquérir la première résistance à 92,50 $. Cela permettra de viser 100,40 $, au‑dessus de laquelle il sera assez difficile de franchir. L’objectif le plus éloigné se situera autour de 106,80 $. En cas de baisse des prix du pétrole, les vendeurs tenteront de reprendre la main à 86,50 $. S’ils y parviennent, une sortie par le bas de la fourchette porterait un coup significatif aux positions des acheteurs et ferait reculer le pétrole vers un creux à 81,40 $, avec la perspective d’atteindre 74,85 $.