Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

L’or est en train de rompre avec tous les schémas connus de l’analyse de marché. Il baisse lorsque les indices boursiers montent. Quand le S&P 500 recule, le XAU/USD grimpe en parallèle. Pendant des décennies, on a pensé que le métal précieux se nourrissait de la peur, et qu’en retour, la peur se nourrissait du métal précieux. Mais le conflit au Moyen-Orient a montré que la réalité est bien différente.

Or et indices boursiers américains : dynamique récente

L’or est un actif de refuge, mais au cours des dernières années, il s’est comporté comme un actif risqué. L’important stimulus monétaire de la Fed a propulsé XAU/USD à des niveaux record en 2011 et 2020, et une baisse du taux des fed funds fin 2025 a aidé le métal à s’envoler vers de nouveaux sommets historiques. Il en est venu à être perçu comme un instrument de portefeuille très liquide, permettant de répondre aux appels de marge lors des ventes massives sur les actions.

Il en a résulté une corrélation positive entre l’or et les indices actions, qui a été rompue par les événements au Moyen-Orient. Alors que le S&P 500 est parvenu à gagner environ un cinquième de sa valeur depuis le creux de mars, le métal précieux a continué de reculer. Bien sûr, il ne bénéficie pas de puissants moteurs tels que des résultats d’entreprises spectaculaires et la frénésie autour de la technologie de l’IA. Malgré tout, XAU/USD n’avait pas semblé aussi morose depuis longtemps.

La baisse est accentuée par un environnement externe défavorable. L’or ne verse aucun intérêt, de sorte que son prix tend généralement à reculer lors des hausses des rendements des Treasuries. Le métal est coté en dollars américains, si bien qu’un rallye du USD lui est clairement pénalisant.

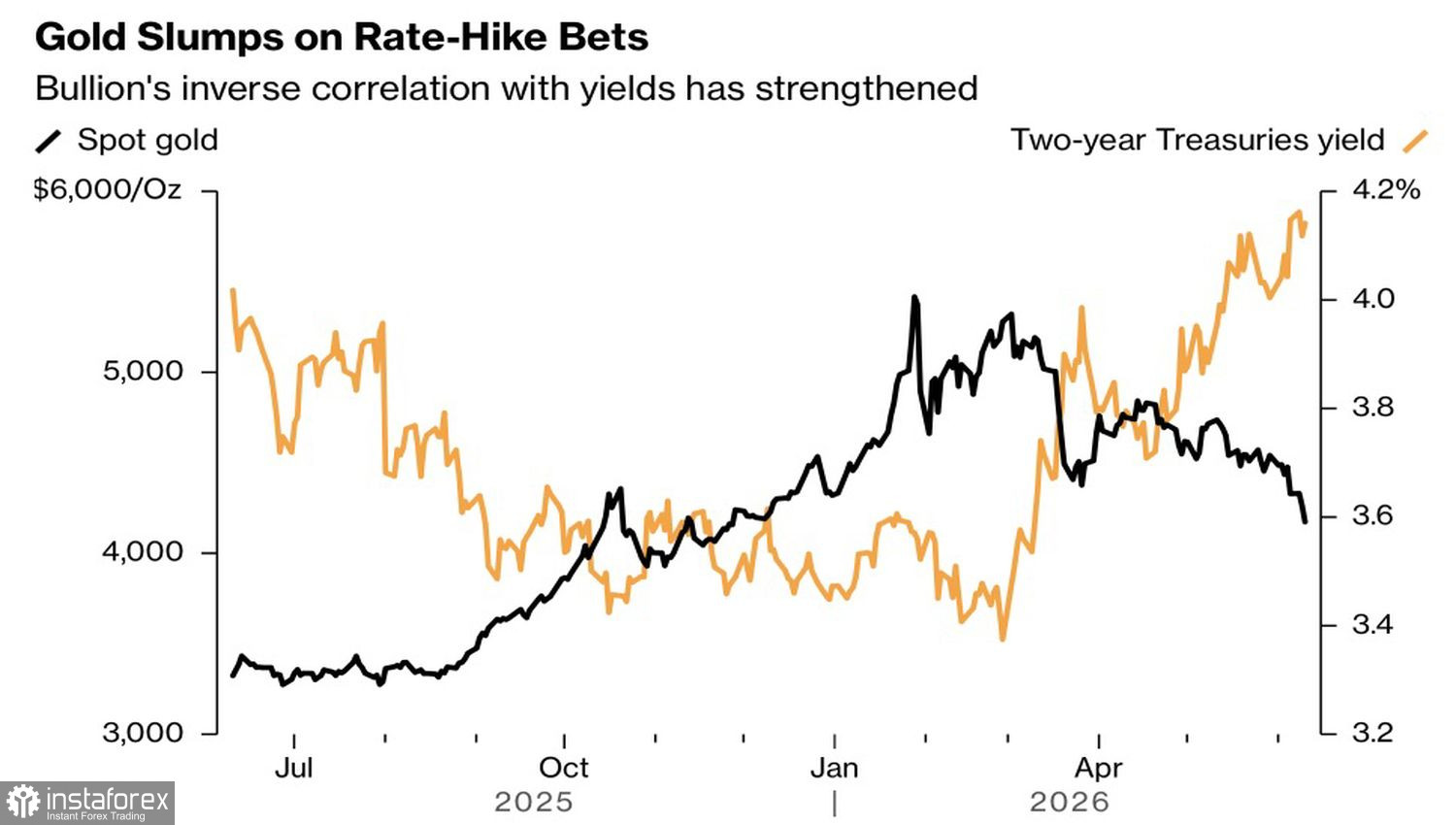

Dynamiques de l’or et des rendements des Treasuries américains

Si, en 2022–2023, l’or avait été soutenu par les achats des banques centrales et les flux entrants vers les ETF, rien de tout cela n’est présent aujourd’hui. Les régulateurs n’ont effectué qu’achats modestes de lingots en avril, après des ventes nettes en mars. Selon une étude de Standard Chartered Bank, environ 270 tonnes de détentions de fonds indiciels spécialisés étaient en moins-value début juin. La baisse de XAU/USD a porté ce chiffre à 298 tonnes. Les sorties de capitaux des ETF vont accentuer les ventes sur les marchés au comptant et à terme.

Le contexte extérieur défavorable et l’absence de soutien de la demande provenant des achats de métal physique et des ETF spécialisés ne sont qu’une partie du problème. L’or a rompu des corrélations de longue date à cause de l’éclatement d’une bulle. Au début de 2026, il a grimpé trop vite et a commencé à ressembler au Bitcoin à son apogée. Les deux actifs étaient achetés simplement en raison de leurs hausses en ligne droite — des hausses qui n’avaient aucune justification fondamentale. Au final, cela s’est terminé comme cela devait se terminer : par un effondrement.

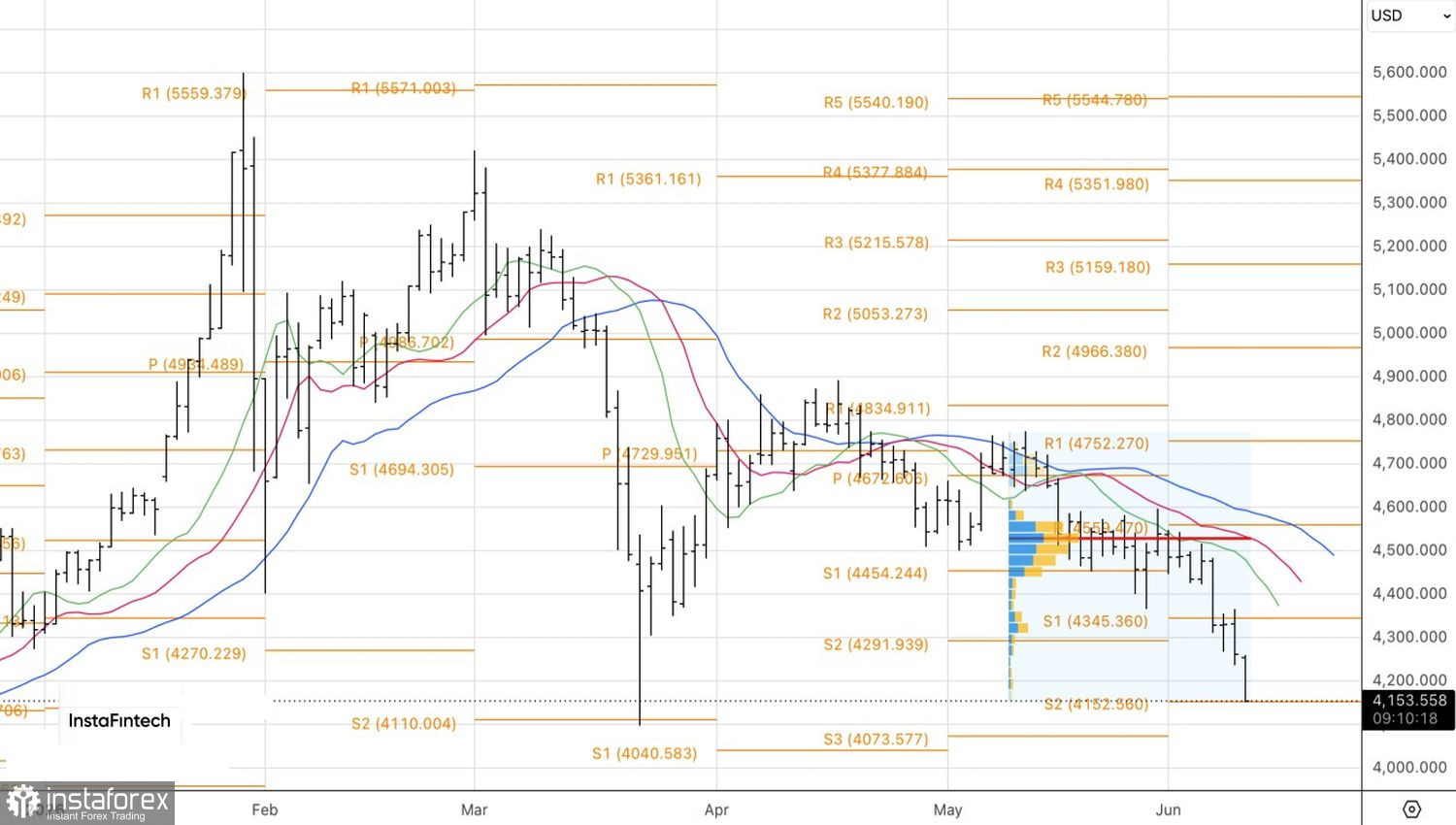

Techniquement, sur le graphique journalier de l’or, les vendeurs se préparent à reprendre la tendance baissière. Une cassure nette du support au niveau pivot de 4 150 $ l’once sera une condition nécessaire. Cela permettrait d’augmenter les positions vendeuses ouvertes autour de 4 415 $ et 4 380 $.