Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

« Acheter la rumeur, vendre le fait. » La décision de relever le taux de dépôt de 2 % à 2,25 % lors de la réunion de juin de la BCE était déjà intégrée dans les cotations de l’EUR/USD. L’absence de signal de la part de la Banque centrale européenne quant à la poursuite du cycle de resserrement monétaire a permis aux traders de prendre leurs bénéfices, ce qui a entraîné un recul de la principale paire de devises.

La hausse de taux de la BCE n’était pas seulement la première depuis 2023 ; c’était aussi la première fois qu’elle réagissait à la crise pétrolière au Moyen-Orient par un durcissement de sa politique monétaire. Christine Lagarde et ses collègues ont choisi le moindre de deux maux. Ils se sont souvenus des erreurs de politique économique de 2008 et de 2011, lorsque le resserrement monétaire s’était révélé prématuré, rendant nécessaires des baisses de taux ultérieures.

En 2022-2023, la situation était bien différente. Le Conseil des gouverneurs a tardé excessivement à resserrer la politique monétaire, laissant les prix à la consommation s’envoler au‑delà de 10 %. Cette fois, la BCE a décidé de ne pas prendre de risques. Mieux vaut faire quelque chose que ne rien faire.

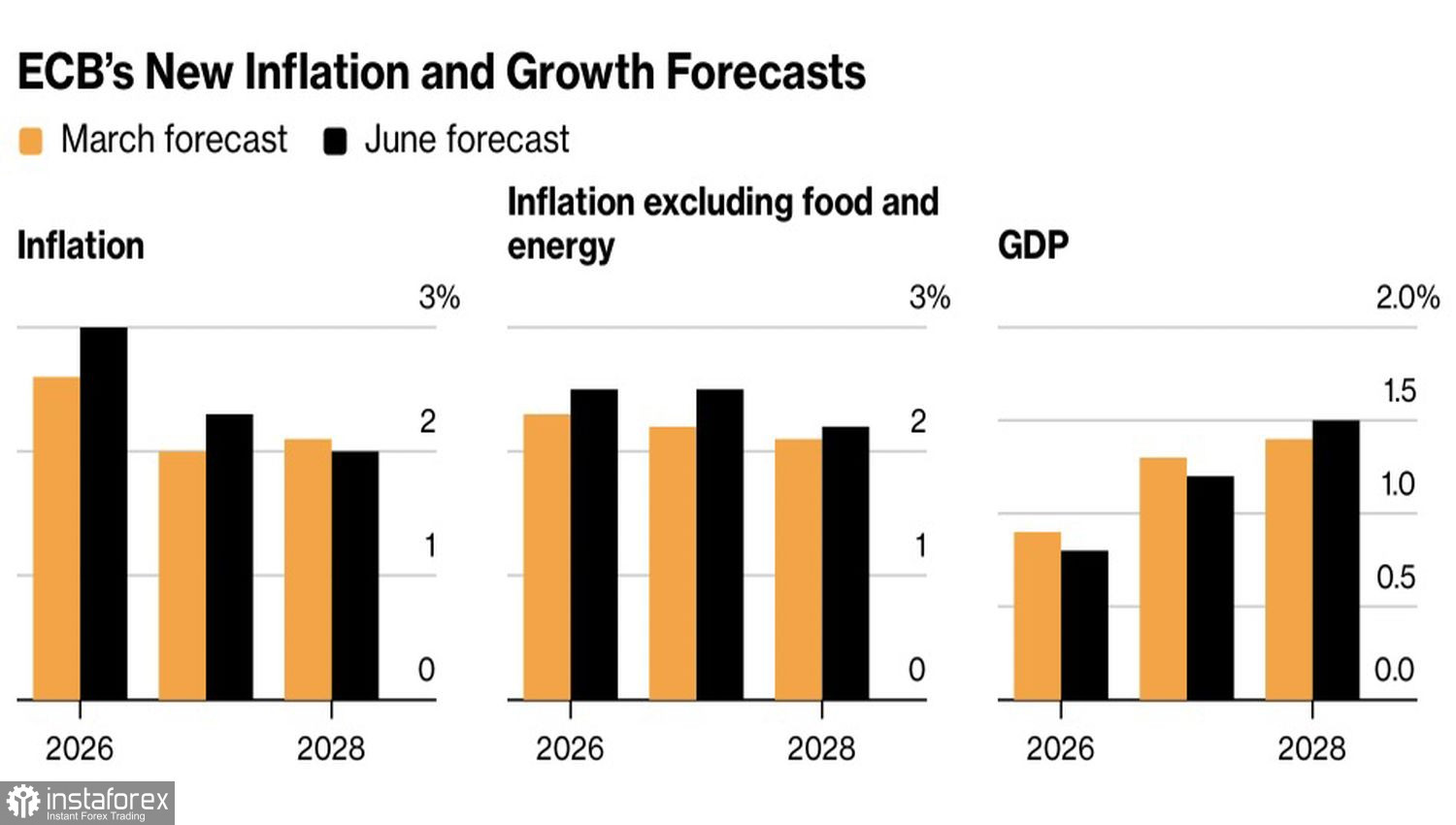

Prévisions de la BCE en matière d’inflation et de croissance

Le communiqué qui l’accompagne et les nouvelles prévisions n’ont pas impressionné les partisans de l’EUR/USD. La BCE a conditionné ses décisions futures aux données. Elle aurait relevé ses prévisions d’inflation tout en abaissant ses prévisions de croissance pour la zone euro. Cela dessine un scénario de stagflation et ouvre la voie à des divergences au sein de la BCE. Les « colombes » redouteront la récession, tandis que les « faucons » mettront en garde contre une inflation incontrôlable. L’absence de consensus rend les perspectives de resserrement monétaire incertaines.

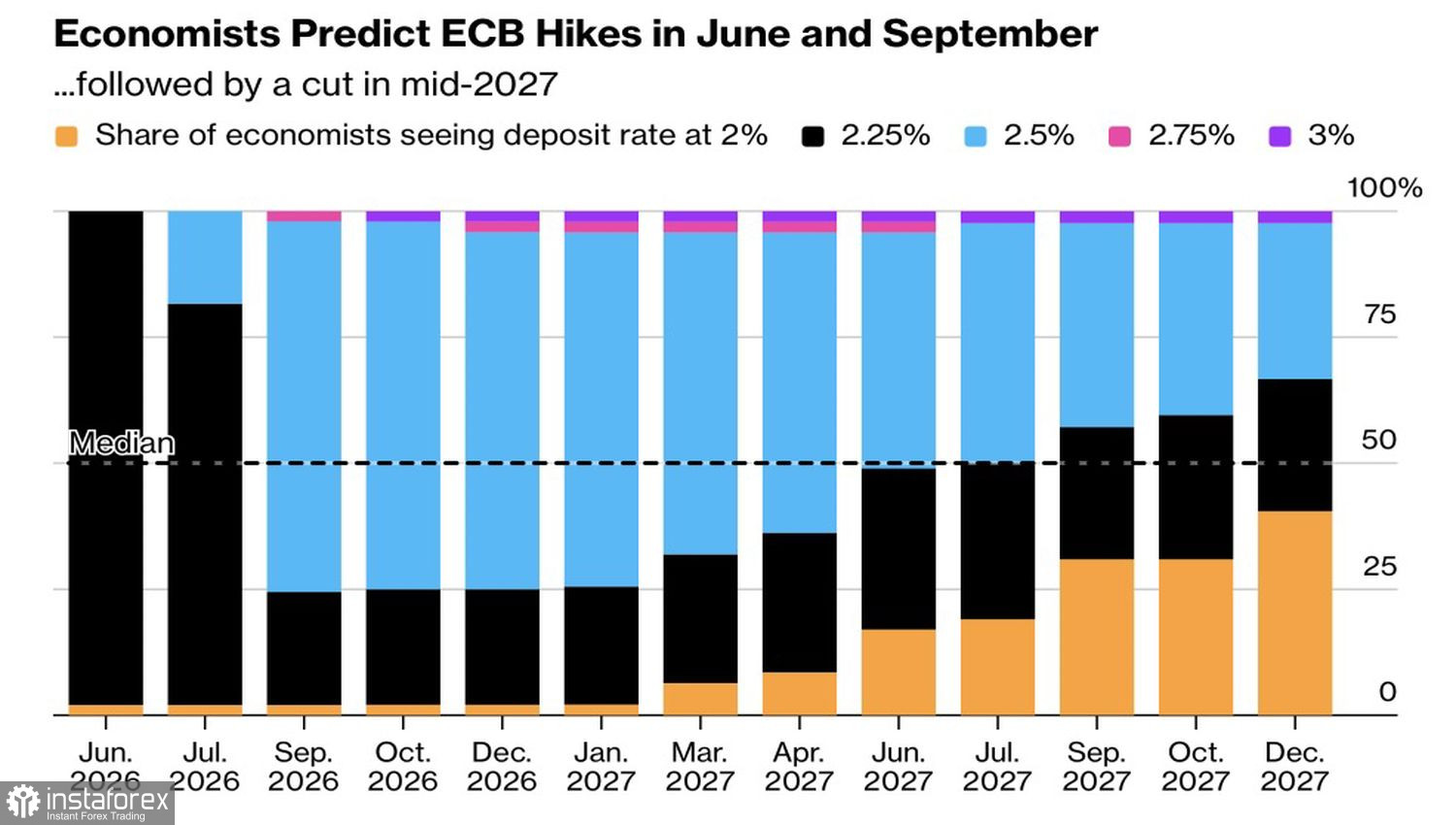

Prévisions des experts de Bloomberg concernant les taux de la BCE

Par conséquent, les anticipations du marché à terme et les prévisions des experts de Bloomberg concernant les prochaines étapes du resserrement monétaire en juillet ou en septembre sont désormais remises en question. L’euro perd son soutien et recule. Cela suffira-t-il à relancer le mouvement baissier de la paire EUR/USD ?

Je ne le pense pas. Malgré les menaces de Donald Trump de reprendre les bombardements sur l’Iran, des informations internes de Reuters laissent entendre une reprise des négociations. Parmi les points de discorde figurent le dégel des réserves de devises occidentales de la République islamique, son programme nucléaire et le conflit armé entre Israël et le Hezbollah au Liban. À en juger par la réticence des prix du pétrole à monter, les parties semblent se rapprocher progressivement.

Un catalyseur pour un euro plus fort pourrait être les achats à bon compte sur le S&P 500 par les investisseurs particuliers et institutionnels. Le repli de l’indice boursier large a été provoqué par des facteurs temporaires : la géopolitique, les craintes de stagflation et la mise en réserve de liquidités en vue de l’IPO de SpaceX. On nourrit des espoirs de signaux positifs sur tous les fronts, ce qui encouragerait les achats d’actions.

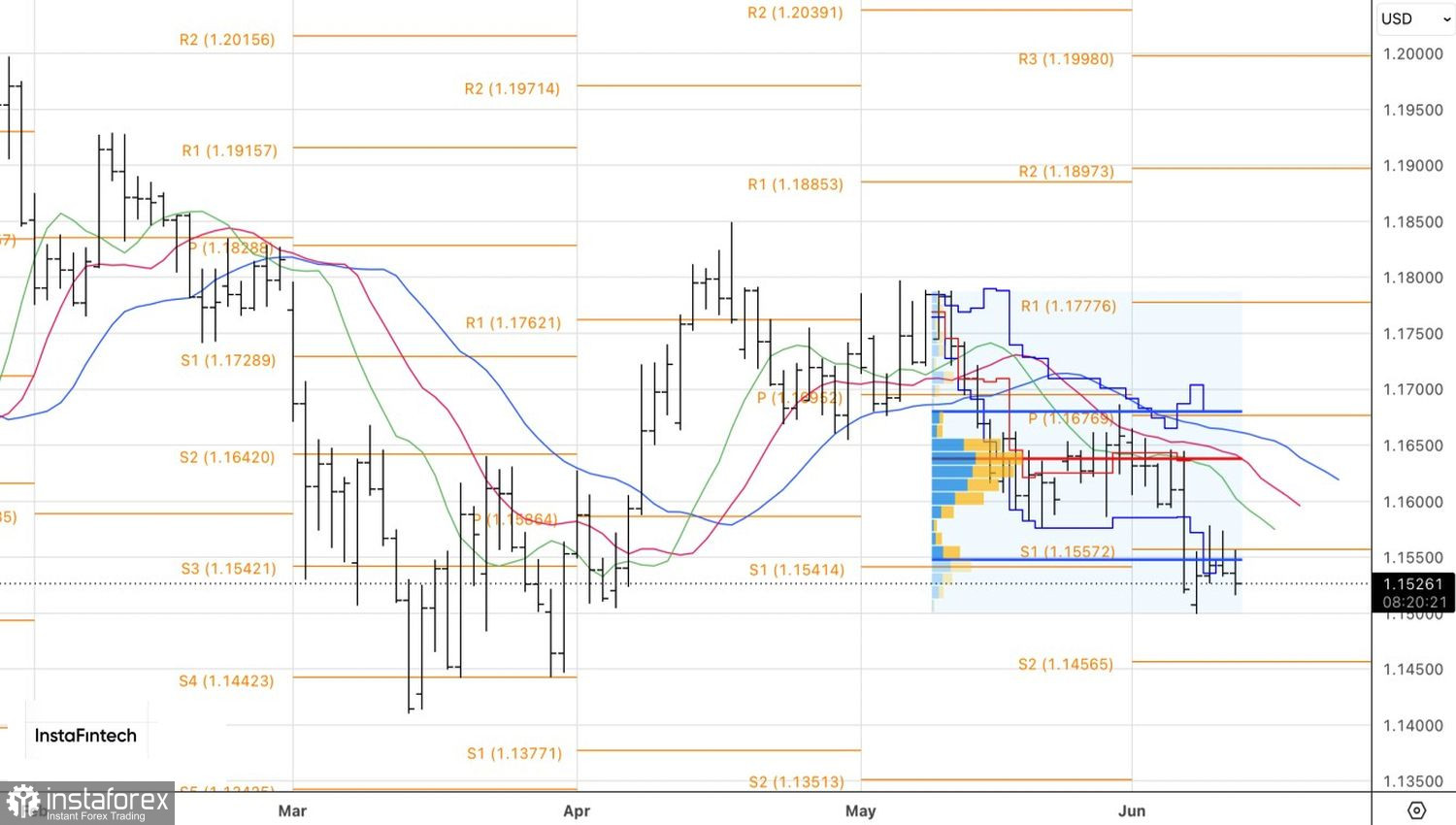

Analyse technique

Sur le plan technique, sur le graphique quotidien, l’EUR/USD teste la borne inférieure de la fourchette de juste valeur de 1,1535–1,1680. Un rebond suivi d’une progression au‑dessus de 1,1560 et 1,1575 donnera un signal d’achat. À l’inverse, une cassure de ce niveau conduira à une stratégie de vente.