Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Le marché se redresse lentement après la surprise restrictive de la Fed. Le S&P 500 a ouvert en gap haussier à la suite d’informations positives concernant la fin du conflit au Moyen-Orient. La baisse des cours du pétrole profite à l’économie américaine en réduisant les coûts des entreprises américaines. Parallèlement, les anticipations d’inflation se détendent, et l’espoir grandit que la Réserve fédérale pourrait ne pas se montrer aussi agressive qu’elle ne l’avait semblé initialement après la conférence de presse de Kevin Warsh.

Évolution des indices boursiers américains

Selon les données américaines, des tankers transportant 12,5 millions de barils de pétrole ont traversé le détroit d’Hormuz en une journée. Les niveaux de transit d’avant‑guerre seront rétablis progressivement, ce qui devrait exercer une pression à la baisse sur le Brent et constituer un vent arrière pour l’économie américaine et les actions.

Cependant, des effets de second ordre pourraient faire grimper l’inflation sous‑jacente, obligeant la Fed à conserver une position restrictive et entraînant une hausse des rendements des Treasuries américains. Dans une enquête Market Pulse menée auprès de 101 répondants, 57 % s’attendent à ce que les rendements à 30 ans dépassent 5 % d’ici la fin de l’année. Ce seuil avait été franchi pendant le conflit au Moyen‑Orient, après l’instauration de droits de douane par la Maison‑Blanche en 2025 et lors du cycle de resserrement de 2023.

Les craintes liées à des taux des fed funds et à des rendements des Treasuries plus élevés ne sont pas le seul motif d’inquiétude pour le S&P 500. JP Morgan avertit que le risque de frénésie boursière augmente, car l’essor des valeurs de semi‑conducteurs oblige les investisseurs à réduire leurs allocations aux autres secteurs.

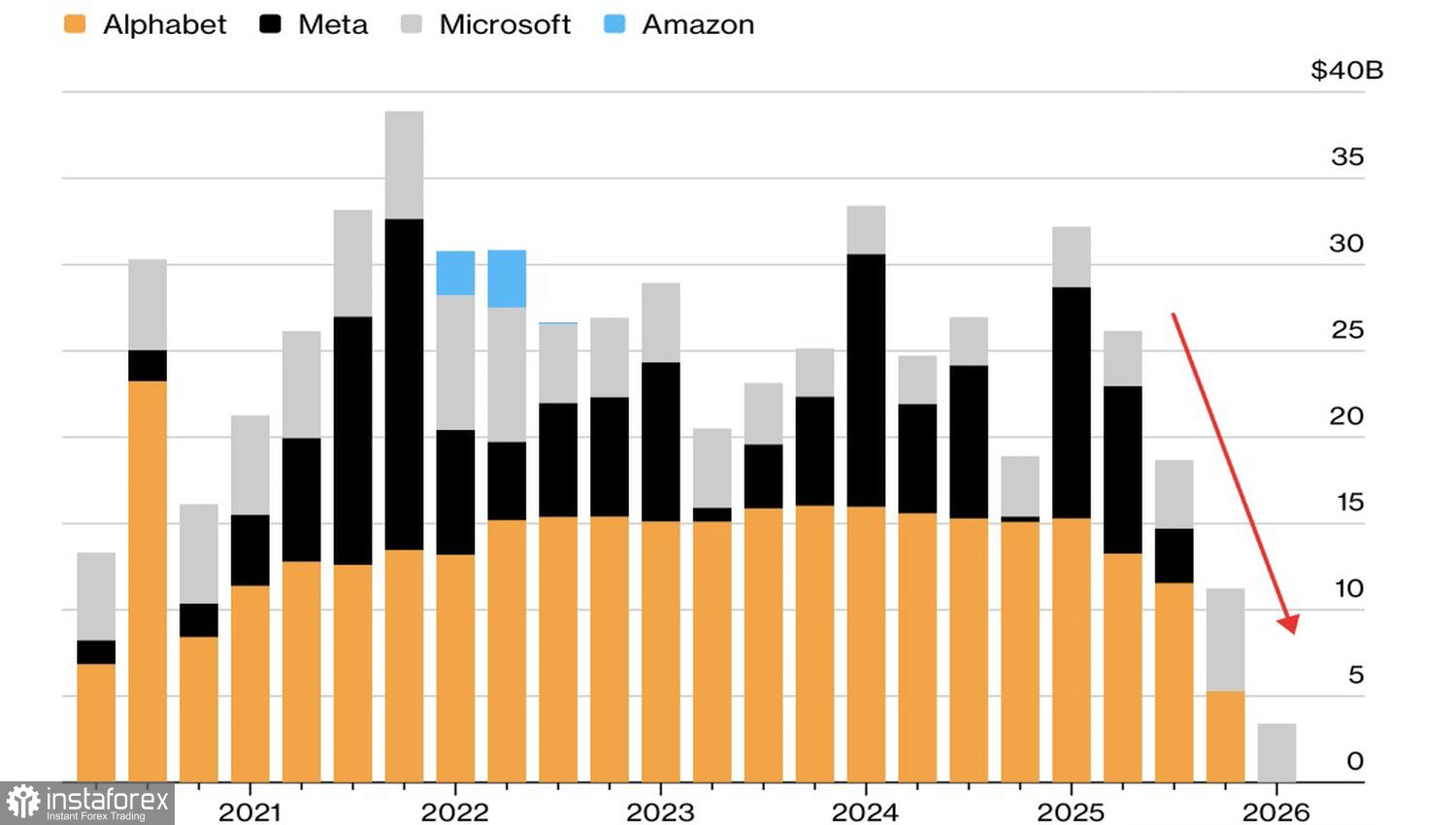

Cela vaut pour l’ensemble du secteur IT. Les dépenses élevées consacrées à l’intelligence artificielle détournent des liquidités des géants technologiques, qui les utilisaient auparavant pour des programmes de rachat d’actions. Par conséquent, au premier trimestre, seul Microsoft a procédé à des rachats au sein du groupe : ses 3,4 milliards de dollars de rachats représentent le niveau le plus faible pour ce groupe depuis des décennies.

Dynamique des rachats d’actions parmi les géants technologiques

Ainsi, les investisseurs sont loin d’être convaincus que le rallye du S&P 500 va se poursuivre. La probabilité de deux relèvements ou plus du taux des fed funds en 2026 est passée de 17 % à 53 %. Le marché des dérivés a relevé la probabilité d’un resserrement de la Fed en septembre de 27 % à 71 %. Ce changement de perception des investisseurs fait monter les rendements des Treasuries, accroît les coûts de financement des entreprises et ralentit la croissance des bénéfices.

Si la baisse du pétrole constitue un vent arrière pour le S&P 500, la hausse des taux d’intérêt sur le marché de la dette américaine fait, elle, office de vent contraire. Cette combinaison pourrait conduire à une phase de consolidation à court terme de l’indice boursier large.

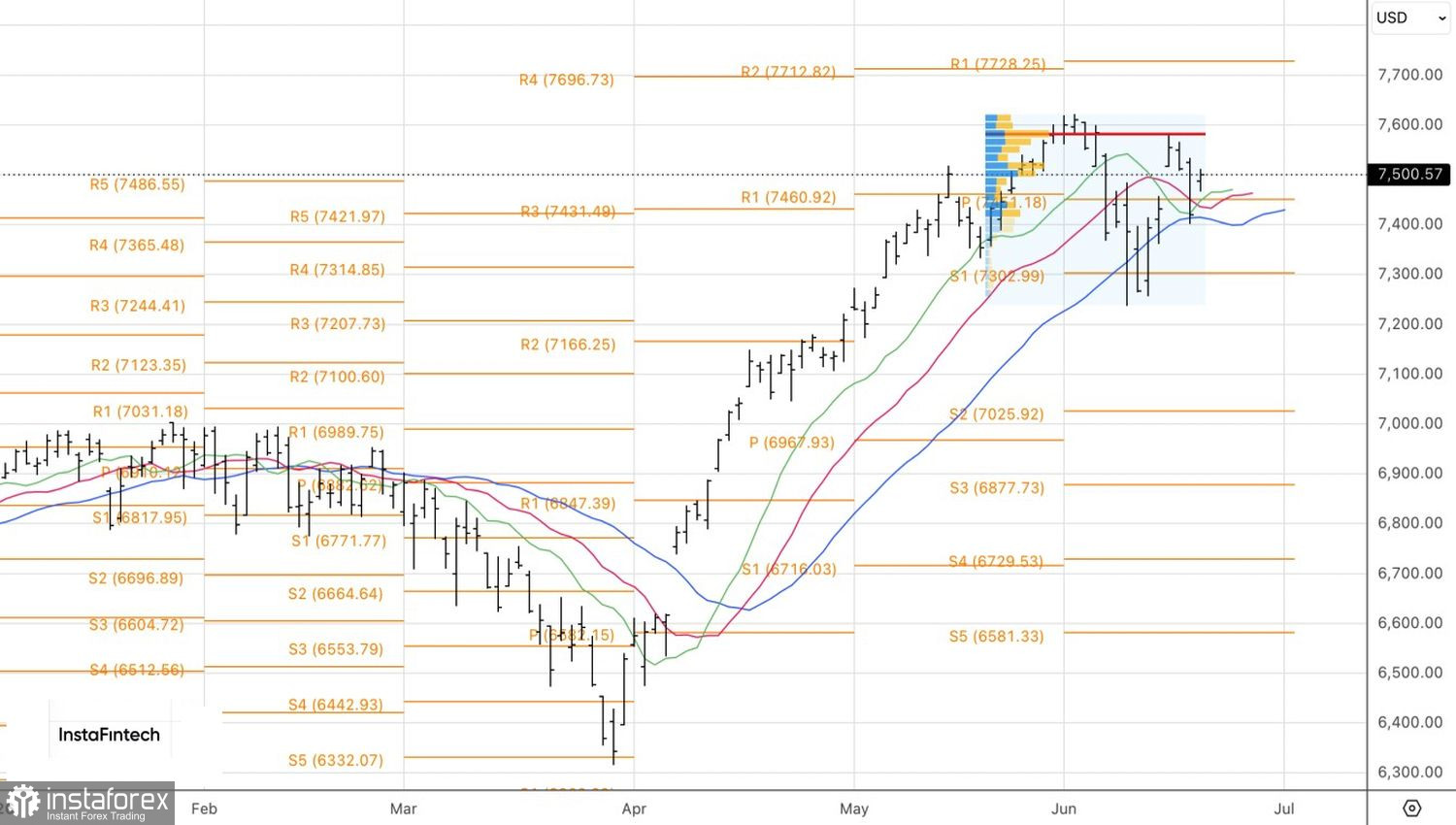

D’un point de vue technique, sur le graphique quotidien, le S&P 500 est repassé au-dessus du pivot 7 460, ce qui est une bonne nouvelle pour les haussiers. Si l’indice parvient à se maintenir à ce niveau, cela constituerait un signal d’achat.