Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Une semaine de trading particulièrement tendue touche à sa fin. Elle a été marquée à la fois par des événements majeurs liés à l’affrontement militaire impliquant les États-Unis et Israël d’un côté et l’Iran de l’autre, et par les réunions de politique monétaire de cinq des plus grandes banques centrales au monde, dont la Federal Reserve.

La semaine prochaine sera la dernière semaine complète de trading du mois, du trimestre et du premier semestre. Des mouvements inattendus liés aux opérations de rééquilibrage de portefeuilles ne peuvent être exclus.

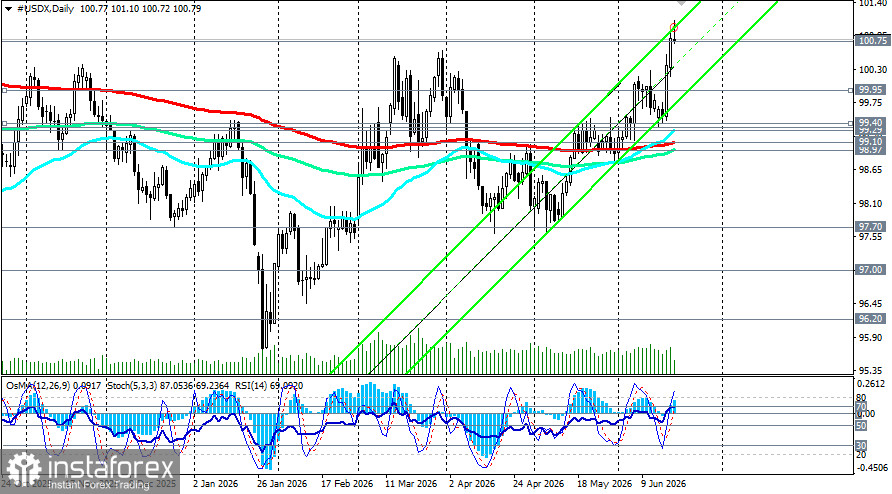

L’indice du dollar américain termine la semaine en force, inscrivant de nouveaux sommets annuels et testant la zone des 101,00 pour la première fois depuis mai 2025. Le principal moteur de ce rally a été un signal restrictif de la Federal Reserve, qui a pesé plus lourd sur le marché que l’impact de l’accord-cadre signé entre les États-Unis et l’Iran.

Vendredi, l’indice a légèrement reflué après un pic à 101,10, mais se maintient fermement à proximité de la zone de résistance clé située autour de 100,75. Les marchés, qui fonctionnent avec une liquidité réduite à l’approche du jour férié de Juneteenth aux États-Unis, digèrent un nouveau paysage monétaire dans lequel la probabilité d’une hausse de taux de la Fed d’ici la fin de l’année est estimée à près de 90 %.

La question décisive pour le dollar la semaine prochaine est de savoir s’il parviendra à conserver les positions récemment gagnées ou si les risques géopolitiques et une correction des rendements ramèneront l’indice vers des niveaux plus familiers.

Contexte fondamental : le signal restrictif de la Fed reste l’atout majeur du dollar

1. FOMC : changement de rhétorique et dot plot

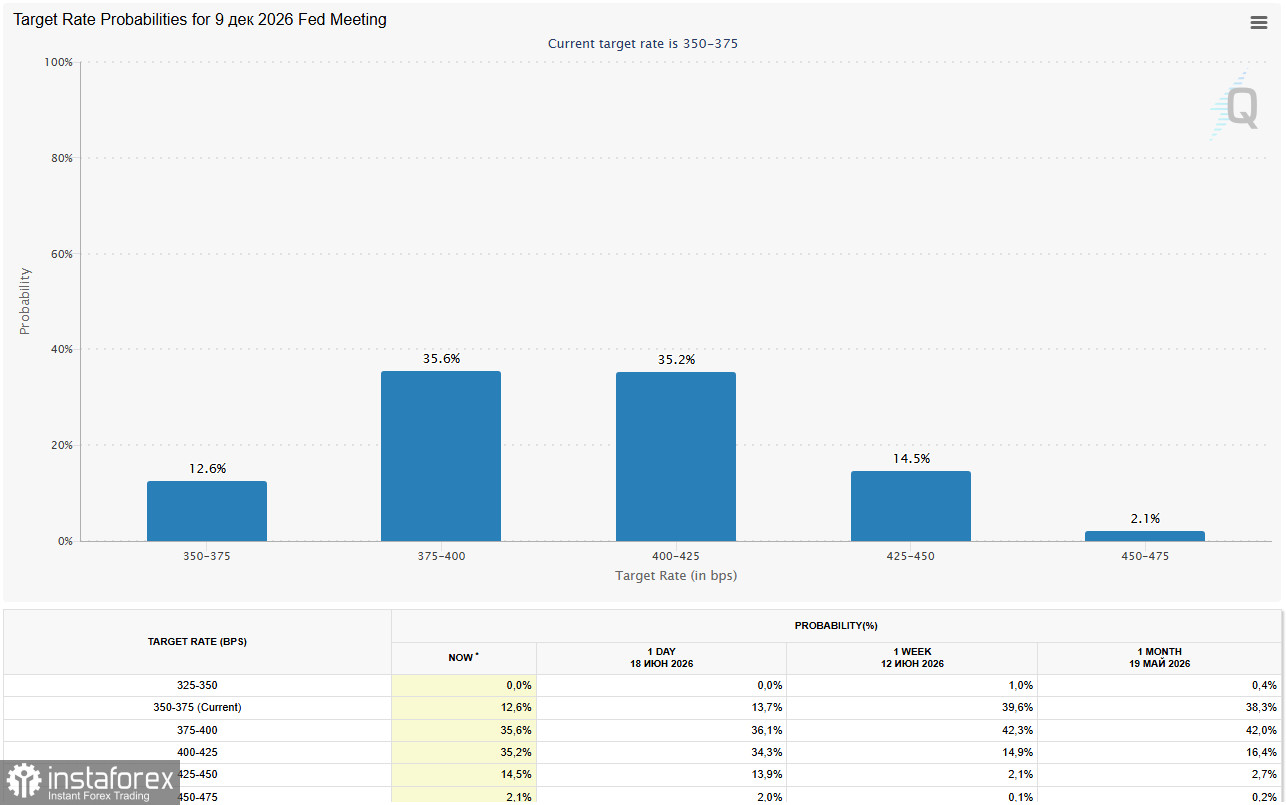

La réunion du FOMC des 16–17 juin a marqué un point d’inflexion qui a profondément modifié le positionnement sur le marché des changes. Comme prévu, la Fed a maintenu le taux directeur à 3,50–3,75 % pour la quatrième réunion consécutive ; la décision a été unanime pour la première fois en neuf mois. L’élément décisif a toutefois été la mise à jour du dot plot et la rhétorique du nouveau président Kevin Warsh, beaucoup plus restrictive que ce que le marché anticipait.

Principales révisions des prévisions

- Déplacement du dot plot. La projection médiane pour le taux terminal en 2026 a été relevée à 3,8 %. Cela implique que neuf des 18 membres du FOMC s’attendent désormais à au moins une hausse de 25 points de base d’ici la fin de l’année, et que six d’entre eux en prévoient deux ou davantage. À l’inverse, un seul responsable table encore sur des baisses de taux cette année.

- Révision à la hausse des prévisions d’inflation. Les anticipations d’inflation pour 2026 ont été relevées : le noyau de l’indice PCE est passé à 3,3 % et l’indice PCE global à 3,6 %.

- Suppression de la référence à un assouplissement. La formulation du communiqué qui laissait auparavant entendre qu’un assouplissement constituerait la prochaine étape a été entièrement retirée. C’est un signal clair adressé au marché : la Fed ne considère plus les baisses de taux comme le scénario central.

Réaction du marché au signal de la Fed

Les marchés ont rapidement intégré la perspective d’une hausse des taux d’ici octobre ou novembre. La probabilité d’un relèvement en décembre est désormais évaluée à 88 %, et les chances d’un mouvement dès octobre sont passées de 40 % à 77 % en une seule semaine. Le rendement des Treasuries à deux ans, très sensible à la politique monétaire, a augmenté de 16 points de base pour atteindre 4,21 %—un plus haut depuis février 2025—provoquant la plus forte progression quotidienne du dollar depuis le début du mois de mars.

2. Divergence monétaire : pourquoi l’USDX est au‑dessus de 100,00

La résilience du dollar tient principalement à l’écart de rendement en faveur des États‑Unis. Alors que la Fed signale la possibilité d’un nouveau resserrement, les autres banques centrales se trouvent dans des configurations très différentes.

Décisions des banques centrales cette semaine et signaux clés

- Fed : maintien à 3,50–3,75 %—signal restrictif de possibles resserrements supplémentaires en 2026.

- ECB : hausse de 25 pb à 2,40 %—ton modérément restrictif, mais mouvement isolé.

- BoE : maintien à 3,75 %—pause, avec une petite minorité restrictive (deux voix pour une hausse).

- BoJ : relèvement du taux directeur à 1,00 %—étape historique, mais l’écart de taux États‑Unis–Japon reste important.

- SNB : maintien à 0 %—position neutre, accent mis sur la politique d’interventions.

Selon les économistes, la révision restrictive du discours de la Fed menace de déclencher une appréciation durable du dollar, plus que suffisante pour compenser l’effet modérateur de l’accord États‑Unis–Iran. L’avantage de croissance des États‑Unis, soutenu par l’investissement dans l’IA et la solidité persistante du marché du travail, continue d’attirer les capitaux mondiaux.

3. Géopolitique : la faiblesse du dollar reste de courte durée

Les espoirs d’un accord-cadre entre les États‑Unis et l’Iran et la réouverture du détroit d’Hormuz ont pesé sur les prix du pétrole et brièvement amélioré l’appétit pour le risque à l’échelle mondiale, ce qui a exercé une pression temporaire sur le dollar en tant que valeur refuge. Mais le virage restrictif de la Fed a fini par l’emporter.

Par ailleurs, le Moyen‑Orient demeure instable. Vendredi, le ministère suisse des Affaires étrangères a indiqué que les pourparlers prévus entre les États‑Unis et l’Iran n’auraient pas lieu. Les frappes israéliennes au Liban et l’annulation du voyage du vice‑président J.D. Vance pour négocier avec l’Iran ajoutent de nouveaux risques. Une nouvelle escalade pourrait à nouveau soutenir la demande de dollar comme valeur refuge et fournir un argument haussier supplémentaire pour la devise.

Brève analyse technique

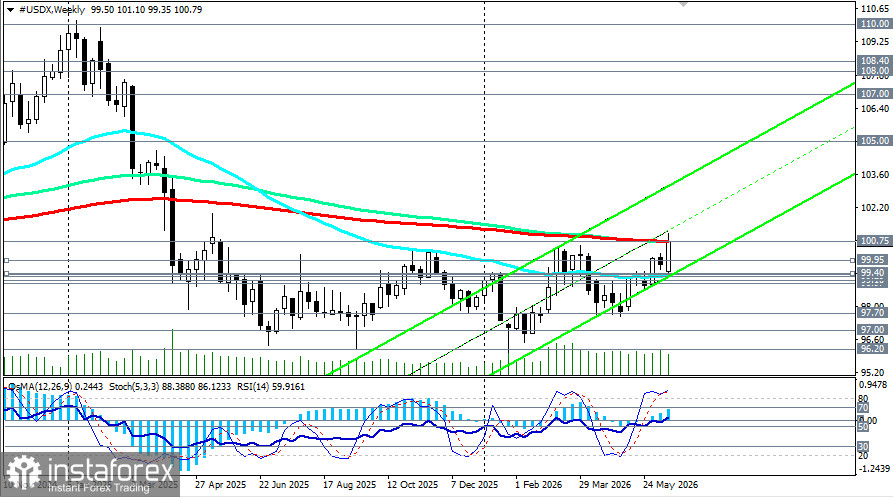

Techniquement, l’USDX a confirmé un changement de tendance à moyen terme, en franchissant des résistances clés à 98,97, 99,10 et 99,29 (les moyennes mobiles exponentielles à 144, 200 et 50 jours), et a atteint cette semaine un plus haut annuel à 101,10. Malgré une correction vendredi, l’indice se maintient à proximité de la résistance majeure à 100,75 (les moyennes mobiles exponentielles hebdomadaires à 200 et 144 jours, ainsi que la moyenne mobile exponentielle mensuelle à 50 jours).

L’indice a gagné environ 1 % sur la semaine, sa meilleure performance hebdomadaire depuis le début du mois de mars. Il reste également au-dessus de ses moyennes mobiles de court terme (5, 10 et 20 jours), groupées autour de 100,71–100,75, ce qui indique que le repli actuel est considéré comme une correction au sein d’une tendance haussière. Une cassure technique au-dessus de 100,00 et la mise à jour des plus hauts annuels confirment la reprise du trend haussier. Les économistes estiment que le mouvement de hausse a été alimenté par un recalibrage de la politique de la Fed et qu’il a encore du potentiel pour se poursuivre.

Pour plus de détails, voir « US Dollar Index (USDX) : possible dynamic for June 19, 2026. »

Prévisions des grandes banques

- Deutsche Bank : prévision de fin d’année EUR/USD à 1,1500, ce qui implique une poursuite du renforcement du dollar.

- Societe Generale : prévision de fin d’année pour l’USDX à 98,60–99,00, ce qui suggère un affaiblissement modéré du dollar au second semestre mais pas de changement structurel.

- MUFG : voit des risques haussiers sur son scénario d’affaiblissement du dollar à l’horizon 2027, en reconnaissant que le signal restrictif de la Fed exerce une pression à la hausse.

Événements clés à suivre la semaine prochaine

- 22 juin — décision de la PBoC sur le LPR : statu quo attendu ; impact indirect via l’USD/CNH.

- 22 juin — inflation canadienne (mai) : impact sur l’USD/CAD.

- 23 juin — indices PMI préliminaires S&P Global pour l’Allemagne, la zone euro et les États-Unis : permettront de mesurer les divergences de dynamique économique.

- 25 juin — PCE américain (mai) : devrait rester élevé ; un chiffre solide renforcerait la position restrictive de la Fed.

- Au cours de la semaine — interventions de membres de la Fed : tout commentaire restrictif pourrait renforcer le dollar américain.

Conclusion

Le dollar américain termine la semaine en net leader, confirmant sa vigueur après la surprise restrictive de la Fed. La volonté du président Kevin Warsh de resserrer la politique monétaire et la révision du dot-plot ont fondamentalement modifié les attentes du marché, conduisant à l’anticipation de possibles hausses de taux d’ici la fin de l’année. Le dollar bénéficie à la fois du différentiel de taux d’intérêt et de son statut de valeur refuge dans un contexte d’incertitudes géopolitiques persistantes au Moyen-Orient.

La zone 100,50–101,10 constituera le champ de bataille décisif dans les prochains jours. Une cassure technique au-dessus de cette zone ouvrirait la voie à de nouveaux sommets pluriannuels, tandis qu’une clôture durable sous 100,50 pourrait déclencher une correction vers 100,00 et 99,95.