Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

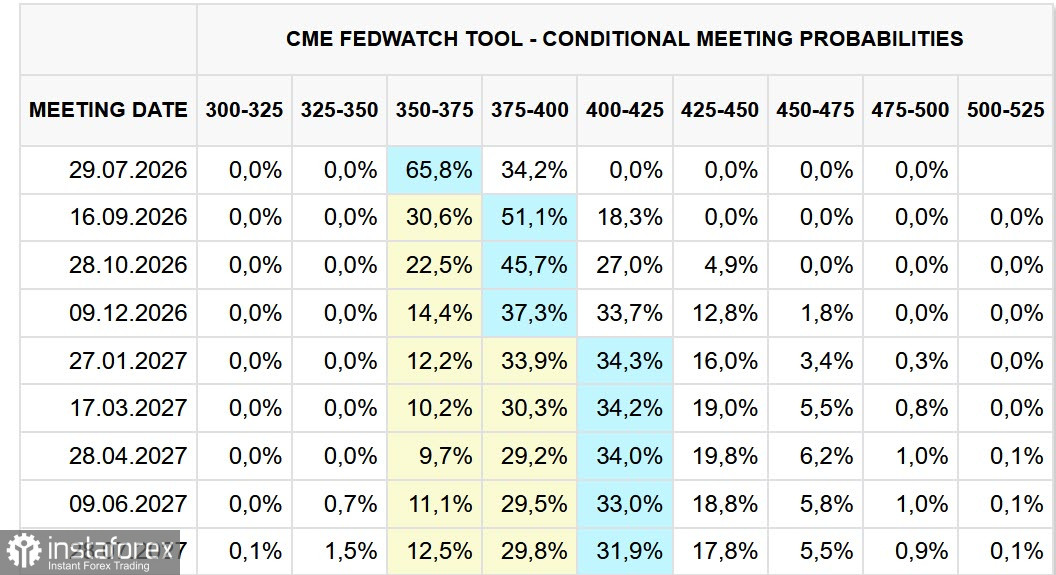

Les marchés mondiaux continuent de réagir au virage « hawkish » de la Réserve fédérale américaine, qui a entraîné un renforcement significatif du dollar. Si, auparavant, les contrats à terme n’anticipaient une première hausse de taux qu’en décembre, le marché l’attend désormais en septembre. De plus, la probabilité que la Fed relève ses taux lors de sa prochaine réunion de juin augmente de jour en jour. La tendance à l’assouplissement de la politique monétaire a été unanimement abandonnée.

En outre, plusieurs experts préconisent deux relèvements de taux cette année et un autre au début de l’année prochaine, ce qui porterait finalement le taux dans une fourchette de 4,25 % à 4,50 %.

L’économie américaine paraît solide, et il convient de noter que l’inflation a commencé à augmenter même avant la guerre en Iran, tandis que l’inflation sous-jacente a progressé indépendamment de celle-ci. Par conséquent, l’accord de paix ne réduit pas cette pression : les investissements continuent de croître activement, comme la Fed l’a d’ailleurs souligné dans son communiqué d’accompagnement. Il semble que la priorité soit donnée à une économie robuste et, tant que la dynamique économique le permet, la lutte contre l’inflation s’intensifie.

La présidente de la Banque centrale européenne, Christine Lagarde, a déclaré lundi que la hausse de taux de la BCE était justifiée dans tous les scénarios, mais que le choc actuel ne justifiait pas encore de mesures décisives. Les événements récents restent conformes aux prévisions, et la BCE continuera d’aligner son action sur les données à venir. Cette position est nettement plus faible que celle de la Fed. Lagarde a également souligné que le conflit au Moyen-Orient pèse sur l’activité économique et que les données récemment publiées indiquent un ralentissement du rythme de croissance, en particulier dans le secteur des services. Elle s’attend à ce que la demande intérieure soit plus faible que prévu en mars.

Les indices PMI publiés aujourd’hui pour la zone euro confirment les propos de Lagarde : l’indice composite pour juin est resté en territoire de contraction, à 49,5 points. À la suite des commentaires de Lagarde, le marché a revu à la baisse ses anticipations d’une nouvelle hausse de taux de la BCE dans les prochains mois, ce qui exerce une pression supplémentaire sur l’euro.

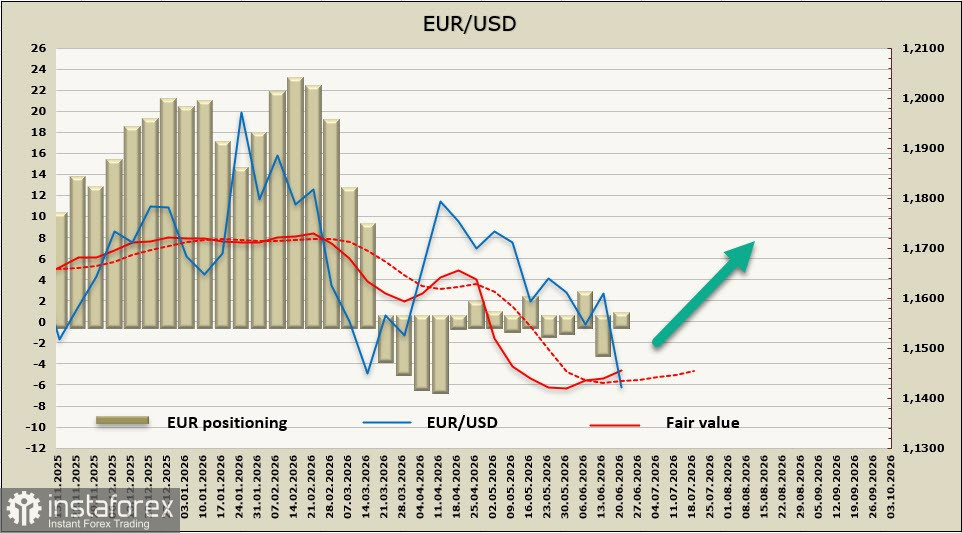

La forte volatilité sur le marché des changes après la réunion de la Fed et le renforcement du dollar pourraient n’être que temporaires, mais rien ne permet de l’affirmer avec certitude. Quoi qu’il en soit, il faut tenir compte du fait que la position de la BCE apparaît nettement plus faible que celle de la Fed, et qu’il faudra du temps pour que la paire EUR/USD trouve un soutien.

Le positionnement sur l’euro est redevenu neutre ; le prix calculé continue d’augmenter malgré le renforcement marqué du dollar.

La paire EUR/USD a inscrit mardi un nouveau plus bas de juin 2025. Le momentum baissier à court terme, formé après la révision des anticipations concernant le taux de la Fed, reste solide et ne semble pas encore épuisé. La probabilité d’une cassure du support à 1,1277 s’est accrue, et les achats dans la configuration actuelle paraissent difficilement justifiables. L’euphorie suscitée par la fin du conflit dans le Golfe s’est rapidement estompée, car les problèmes fondamentaux qu’il a engendrés n’ont pas disparu ; il est tout à fait possible que la crise ne fasse que gagner en ampleur. Nous considérons toutefois le repli actuel comme temporaire et attendons des signaux de retournement haussier.