Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Hier, les indices d’actions américains ont terminé en ordre dispersé. Le S&P 500 a reculé de 0,10 % et le Nasdaq 100 a baissé de 0,43 %. Le Dow Jones Industrial Average a progressé de 0,35 %.

Après la forte chute de mardi, les actions mondiales se sont redressées et deux puissants catalyseurs ont ravivé l’appétit pour le risque des investisseurs. De solides perspectives pour Micron ont relancé l’enthousiasme autour de l’IA, et le Brent a entièrement effacé la prime de risque liée à la guerre. Les contrats à terme sur le Nasdaq 100 ont bondi d’environ 2 % aujourd’hui, ceux sur le S&P 500 ont gagné près de 0,6 %, et le KOSPI sud-coréen a grimpé de presque 7 %, récupérant le terrain perdu mardi. L’action Micron a rebondi d’environ 15 % après la clôture.

Le rapport de Micron a offert la grosse surprise de fin de saison que le marché attendait. L’entreprise vise environ 50 milliards de dollars de chiffre d’affaires pour le trimestre se terminant en août, contre un consensus de Wall Street autour de 43,2 milliards, soit un dépassement très important. La demande pour la mémoire traditionnelle comme pour la mémoire haute vitesse destinée aux systèmes d’IA continue de dépasser l’offre, et Micron tire parti de ce déficit pour verrouiller des contrats de longue durée, dont beaucoup s’étalent sur cinq ans. Ce point est crucial : la vente massive de mardi était alimentée par la crainte que le rallye de l’IA soit allé trop loin et que les investissements dans les infrastructures ne soient pas rentables. Micron a en pratique répondu à cette inquiétude avec ces contrats de cinq ans, qui offrent une bonne visibilité sur les ventes futures.

L’optimisme s’est rapidement propagé à l’ensemble du secteur de la mémoire. SK Hynix a indiqué qu’il prévoit de lever environ 29 milliards de dollars via une cotation aux États-Unis, et le japonais Kioxia — désormais sa société la plus valorisée — prévoit également d’émettre des reçus de dépôt cotés aux États-Unis. Les deux titres ont gagné environ 15 %.

Parallèlement, le pétrole raconte une toute autre histoire. Le Brent recule pour la quatrième séance consécutive, repassant sous 72,48 USD le baril, son niveau de clôture d’avant-guerre, un seuil symbolique. L’intégralité de la hausse des prix provoquée par quatre mois de conflit et la fermeture du détroit d’Hormuz a désormais été complètement résorbée. Comme déjà signalé, la reprise des flux à travers le Golfe s’est faite plus rapidement que prévu, comme en témoignent les accords conclus avec le Qatar et la reprise des exportations en provenance des Émirats arabes unis, de l’Irak et du Koweït.

La même dynamique a pesé sur l’or. Le métal a poursuivi son repli et est passé sous 4 000 USD l’once pour la première fois depuis novembre. La logique est bien connue : un dollar fort à un plus haut de sept mois et la perspective de hausses de taux de la Fed pénalisent un actif sans rendement. Ce mouvement de baisse a également touché les actions des sociétés minières.

Le Bitcoin a gagné environ 1 %, mais il fait face à un important bloc d’options arrivant à expiration, qui pourrait exercer une pression baissière supplémentaire dans un contexte de demande institutionnelle en perte de vitesse.

Tous les regards sont désormais tournés vers la publication aujourd’hui de l’indice des prix PCE, l’indicateur d’inflation privilégié par la Fed. Les chiffres mensuels comme annuels devraient accélérer. Si les données sont conformes ou supérieures au consensus, le dollar devrait encore se renforcer et l’appétit pour le risque pourrait se refroidir.

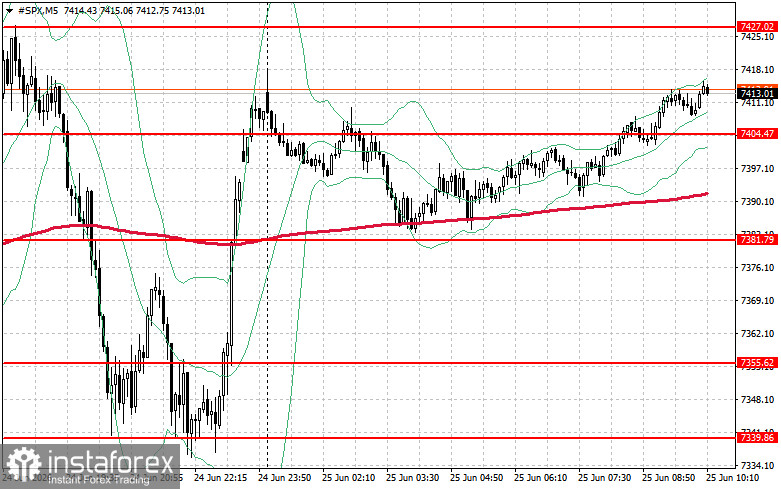

D’un point de vue technique, l’analyse du S&P 500 suggère que la tâche immédiate des acheteurs est de franchir la résistance à 7 427 $. Cela confirmerait le biais haussier et ouvrirait la voie à 7 451 $. Le maintien au-dessus de 7 474 $ consoliderait davantage la position des acheteurs. À la baisse, les acheteurs doivent défendre le seuil de 7 404 $. Une rupture en dessous de ce niveau ramènerait probablement l’indice vers 7 381 $ et ouvrirait la voie à 7 355 $.