Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Les investisseurs ont accueilli avec un tel enthousiasme un chiffre d’inflation de juin étonnamment modéré qu’ils ont largement ignoré l’effondrement historique de l’une des icônes de la tech. Le S&P 500, le Dow Jones et le Nasdaq Composite ont terminé la séance dans le vert, alors même que IBM chutait d’environ 25 %, enregistrant la pire baisse journalière de l’histoire de l’entreprise.

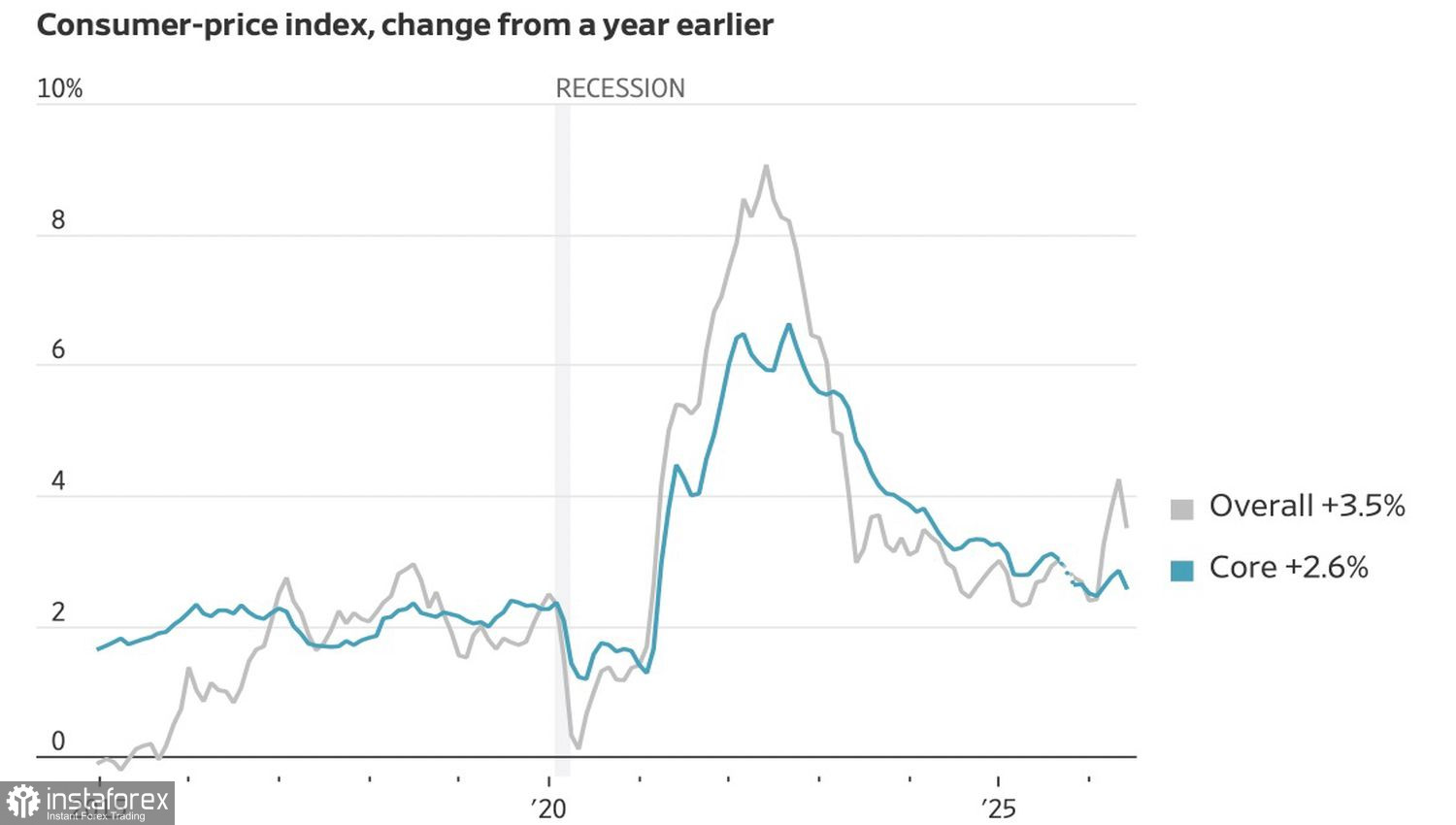

L’indice global des prix à la consommation (CPI) a augmenté de 3,5 % en glissement annuel en juin, contre 3,8 % anticipé. L’inflation sous-jacente est restée pratiquement inchangée, et l’indice mensuel des prix à la consommation a reculé pour la première fois en six ans. Les contrats à terme ont réagi immédiatement : la probabilité d’une hausse des taux par la Fed lors de la prochaine réunion est passée de 42 % à 17 %.

Dynamique de l’inflation aux États-Unis

Il est toutefois trop tôt pour déclarer la victoire sur l’inflation. Le président de la Fed, Kevin Warsh, a indiqué au Congrès qu’un seul bon mois ne suffisait pas à clore la mission de lutte contre l’inflation. L’activité militaire dans le golfe Persique continue de faire peser des risques haussiers sur les prix de l’énergie, ce qui signifie que le cycle de resserrement est loin d’être terminé. Warsh s’est délibérément abstenu de s’engager sur une trajectoire de politique monétaire avant de disposer de nouvelles données, afin de préserver la flexibilité de la Fed.

La résilience du marché ne repose toutefois pas uniquement sur l’inflation. Les cinq plus grandes banques américaines ont annoncé une hausse combinée de 39 % de leurs bénéfices trimestriels, portée par les revenus de trading et des opérations telles que l’IPO de SpaceX. Goldman Sachs, JPMorgan et Bank of America ont progressé à la publication de leurs résultats, tandis que Wells Fargo et Citigroup sont restées à la traîne.

L’effondrement d’IBM, en revanche, n’est pas un simple à‑coups. L’entreprise a averti d’une faiblesse dans les activités de logiciels et d’infrastructures et a reconnu ne pas s’être adaptée assez vite à l’évolution des conditions de marché. La vague de ventes a effacé près de 69 milliards de dollars de capitalisation boursière et entraîné dans son sillage des titres comme Accenture et ServiceNow. La question est désormais de savoir s’il s’agit d’un signal précurseur pour le segment des logiciels d’entreprise à l’ère de l’IA.

Les gérants de fonds voient déjà des raisons d’être prudents, même sans IBM. Une enquête de fund managers menée par Bank of America montre que la part de liquidités dans les portefeuilles est tombée à 3,6 % des actifs, un niveau extrêmement bas, tandis que la surpondération des actions américaines atteint un pic inédit depuis décembre 2024. L’indicateur « Bull & Bear » de BofA signale un optimisme extrême, ce qui constitue historiquement un signal contrariant. Quatre-vingt-deux pour cent des personnes interrogées citent les positions longues sur les fabricants de semi-conducteurs comme la position la plus encombrée, et près de la moitié considèrent les pertes des hyperscalers IA comme le principal candidat au rôle de cygne noir.

Ce calme est-il vraiment solide ?

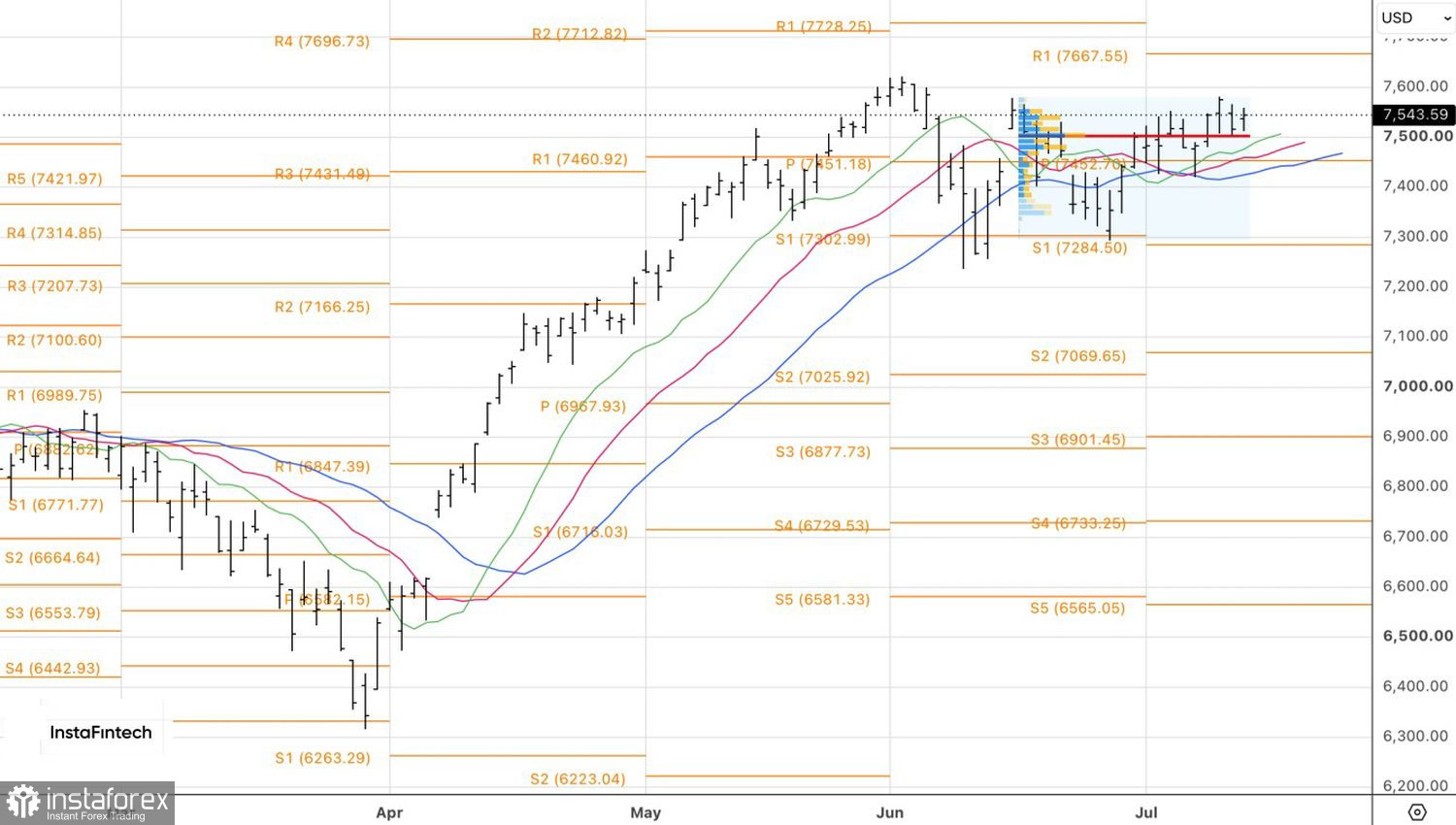

D’un point de vue technique, le graphique journalier montre que le S&P 500 a formé une inside bar. Une cassure au-dessus de son plus haut, à 7 565, donnerait un signal pour renforcer les positions longues. À l’inverse, une chute sous le plus bas, à 7 515, inciterait à initier des positions vendeuses.