Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Tout ce qui brille n’est pas or. Le S&P 500 a clôturé en hausse pour la deuxième séance consécutive, l’inflation ralentit plus vite que prévu et les traders de Wall Street ont réduit leurs paris sur un resserrement agressif de la Fed. Le tableau semble rassurant, jusqu’à ce que l’on regarde sous le capot.

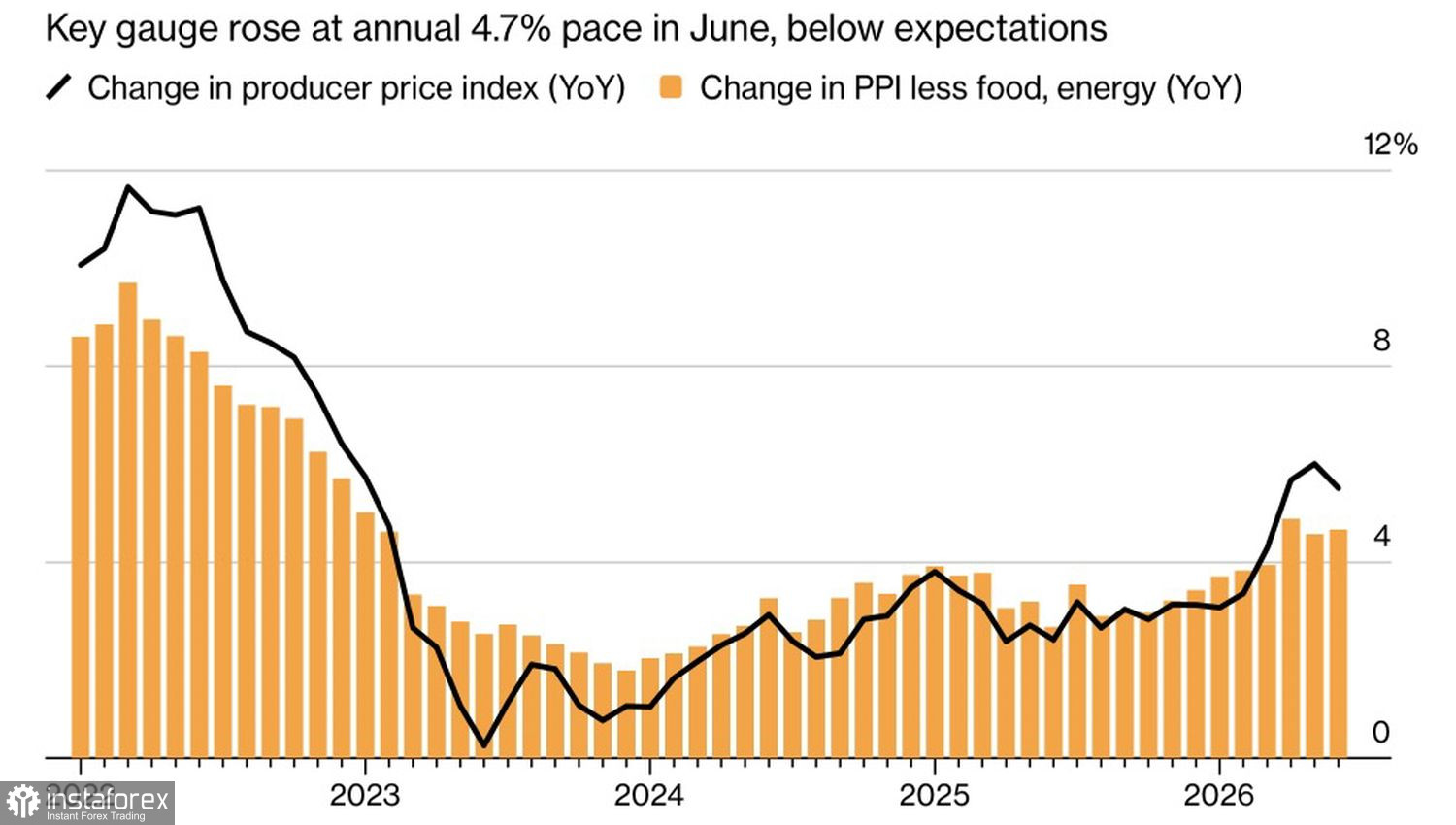

Dynamique des prix à la production aux États-Unis

Le PPI a augmenté de 4,7 % en glissement annuel en juin, en dessous du consensus. La baisse des coûts de l’énergie a atténué les pressions sur les prix, les rendements des Treasuries ont reculé et les marchés monétaires ont repoussé dans le temps la probabilité d’une hausse du taux des fed funds d’ici la fin de l’année (jugée désormais plus probable en décembre qu’auparavant).

Le président de la Fed, Kevin Warsh, a déclaré au Congrès que le boom des investissements liés à l’IA exercerait une pression haussière sur les prix, mais que cela ne se traduisait pas automatiquement par une inflation généralisée — un langage que Wall Street a interprété comme le signal que la Fed est prête à maintenir ses taux inchangés en juillet.

Les perspectives de BlackRock restent constructives, l’institution mettant en avant l’élargissement des marges des entreprises et un élan bénéficiaire porté par les nouvelles technologies. L’action Apple a bondi de 4 % et se rapproche d’une capitalisation boursière de 5 000 milliards de dollars, ce qui renforce ce récit.

Cependant, toutes les histoires liées à la tech ne se valent pas. Les fabricants de puces ont reculé de 2,1 % sur la séance, avec Micron en chute de 8 %. Les investisseurs digèrent encore la précédente déroute d’IBM et la crainte connexe que l’important capex des entreprises dans les infrastructures d’IA ne les contraigne à réduire les budgets IT traditionnels.

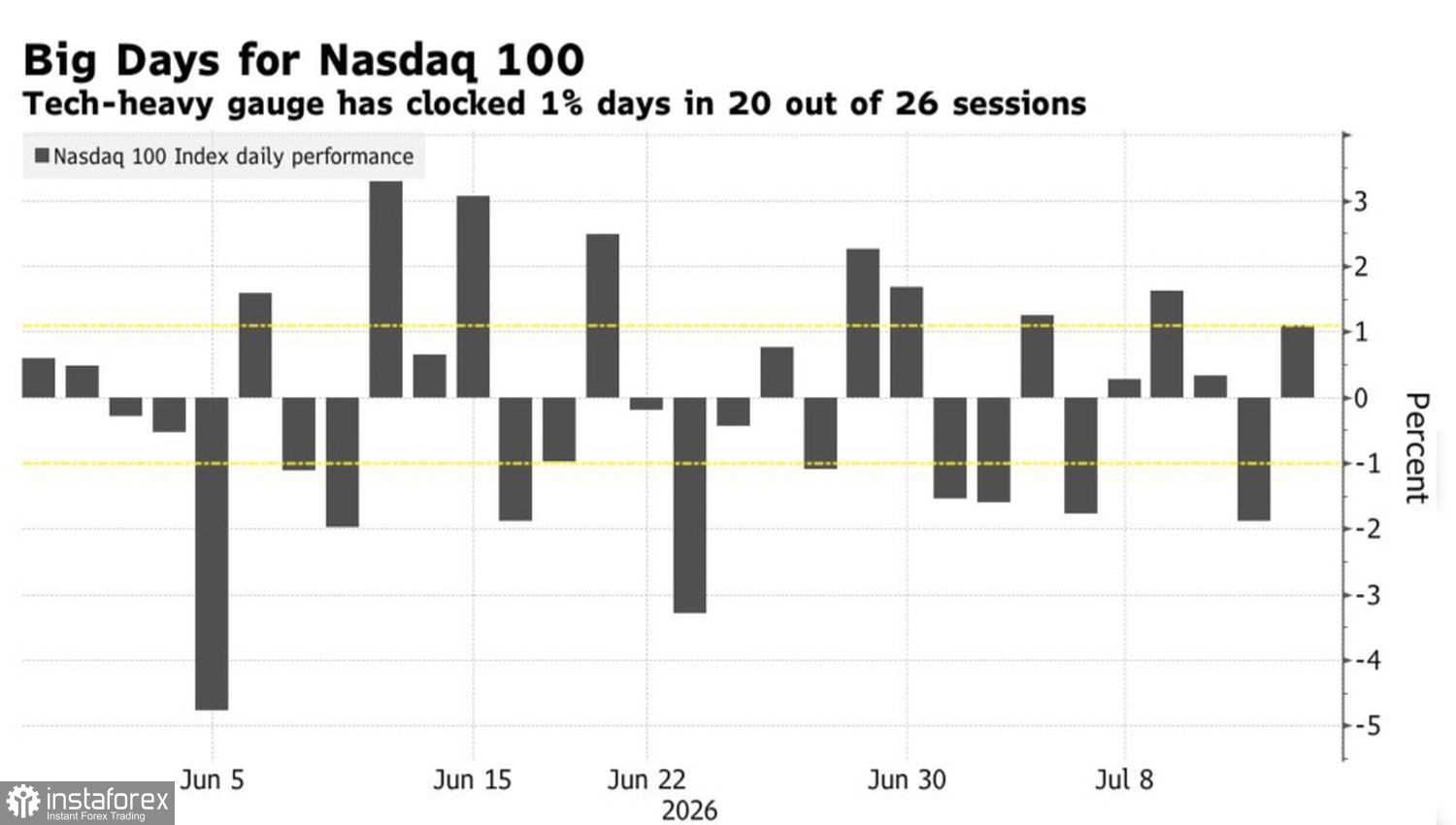

Dynamique du Nasdaq 100

En réalité, le rallye du S&P 500 repose sur un groupe très restreint. Dix valeurs ont représenté environ 20 % des gains du Nasdaq 100 au premier semestre, emmenées par Micron, AMD et Intel. La volatilité augmente avec la concentration : le Philadelphia Semiconductor Index a évolué de plus de 3 % dans un sens ou dans l’autre au moins 15 fois au cours des 30 dernières séances. La dernière fois que nous avons observé une telle fréquence, c’était en 2000, à la veille de l’explosion de la bulle Internet.

L’ironie, c’est que cette poignée de titres va déterminer si les marchés croient à un atterrissage en douceur de l’inflation ou s’ils paniquent à leur propre ombre. Lorsque l’indice progresse alors qu’une tempête fait rage sous la surface au niveau des valeurs individuelles, il ne s’agit pas d’un rallye sain, mais d’une structure fragile. Qu’un seul pilier cède, et tout le reste peut s’effondrer.

Ainsi, même si le ralentissement de l’inflation et l’orientation plus accommodante de la Fed constituent un vent arrière pour l’ensemble du marché, plus le leadership est restreint, plus le coût de l’erreur est élevé. Le point d’étranglement étroit de ce rally pourrait-il devenir la cause de sa chute ?

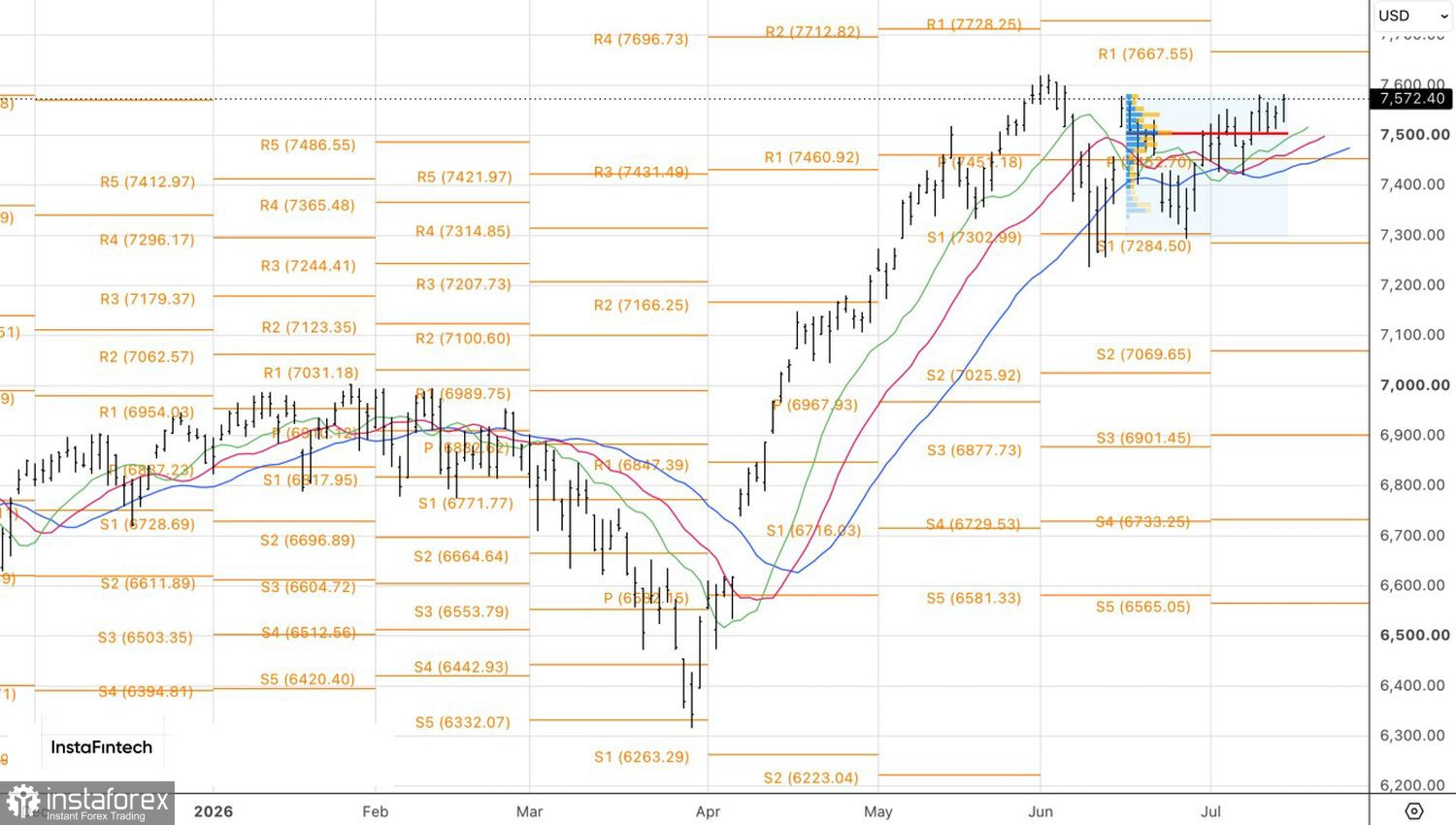

D’un point de vue technique, le graphique journalier suggère que le S&P 500 est en position de dépasser le sommet de juin. Une cassure franche au-dessus de ce niveau augmenterait la probabilité d’une reprise de la tendance haussière et justifierait l’ajout de positions longues, avec des objectifs initiaux à 7 700 et 7 880.