Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Saat mengejar banyak target, anda harus siap dengan fakta bahwa target tersebut saling berlawanan. Dengan menyatakan akan menaikkan tarif cukai dari 10% menjadi 25% untuk $200 miliar produk impor China mulai 10 Mei, Donald Trump membawa harga Brent dan WTI turun lebih dari 2%, namun pada waktu yang sama memperkuat dolar (aset aman) yang dipasangkan dengan mata uang negara-negara berkembang (aset-aset berisiko). Risiko meningkatnya konflik perdagangan antara AS dan China, dua negara yang mengkonsumsi sepertiga persediaan minyak global, menyebabkan serangan cepat pada emas hitam, namun informasi mengenai Amerika Serikat yang mengirimkan kapal perang dan kapal induk ke Timur Tengah mengacaukan semua kemungkinan.

Gedung Putih ingin menghukum Iran dengan mengurangi ekspor minyaknya menjadi nol, namun tidak puas dengan pertumbuhan kuotasi Brent dan WTI. Ancaman Teheran untuk menutup Selat Hormuz, yang akan menciptakan gangguan pasokan minyak yang serius, memaksa Amerika menunjukkan kekuatan militernya. Pada waktu yang sama, pertumbuhan ketegangan geopolitik menjadi faktor "bullish" untuk emas hitam. Bayangkan jika kedua target tersebut tercapai sekaligus!

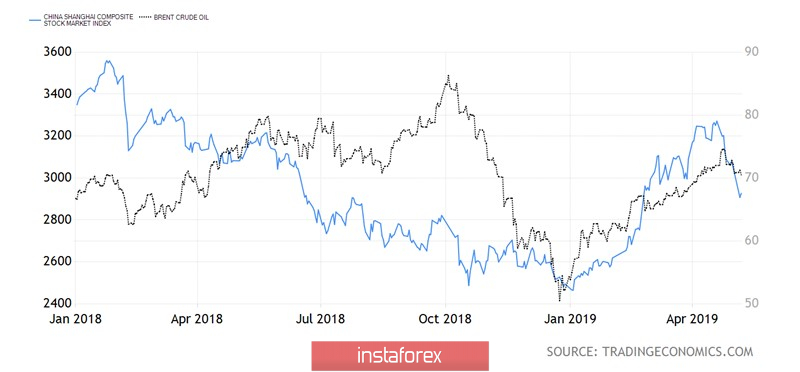

Masalah dengan China sama rumitnya. Trump menyatakan bahwa Amerika Serikat kehilangan $600-800 miliar setahun dari perdagangan, $500 miliar diantaranya berasal dari perdagangan dengan China. Hal ini tidak boleh dilanjutkan! Namun, berdasarkan sejarah, AS adalah negara yang konsumtif. Semakin baik ekonomi mereka, maka impor akan tumbuh lebih cepat dan defisit neraca perdagangan akan melebar. Pada waktu yang sama, ancaman untuk menaikkan tarif mulai 10 Mei dan kemudian menjatuhkan tarif cukai pada seluruh impor China memicu kejatuhan indeks Shanghai Composite sebesar 6% terkait kekhawatiran adanya perlambatan dalam ekonomi terbesar di Asia tersebut. Jika tidak ada pemulihan berbentuk huruf V dalam PDB China, maka salah satu kunci penggerak pertumbuhan indeks saham dunia dan minyak akan hilang, yang memicu indeks-indeks terkoreksi lebih dalam.

Dinamika bursa China dan pasar minyak

Donald Trump akan sangat senang dengan kemunduran Brent dan WTI, namun penurunan S&P 500 kemungkinan tidak akan membuatnya senang. Pada waktu yang sama, dolar akan menguat, yang juga tidak diinginkan Gedung Putih. Target dari presiden AS ini seringkali kontradiktif, namun masih dapat dicapai. Contohnya, saat perang dagang, China mengurangi impor minyak Amerika dari 430.000 b/d menjadi 100.000 b/d. Kemungkinan, berkat negosiasi, China tidak hanya akan mengembalikan angka tersebut seperti semula, namun juga menaikkannya senilai $12 miliar setahun.

Menurut saya, takdir Brent dan WTI selanjutnya akan bergantung pada dua faktor: perang dagang dan perpanjangan perjanjian antara OPEC dan negara produsen minyak lainnya untuk mengurangi produksi. Penandatanganan perjanjian pada kontrak friksi perdagangan antara Washington dan Beijing, serta penambahan ketentuan dari OPEC dan Rusia akan memungkinkan harga minyak untuk melanjutkan rally. Sebaliknya, meningkatnya konflik antara ekonomi-ekonomi terbesar di dunia dan meningkatnya produksi dunia akan menimbulkan koreksi yang serius di pasar minyak. Secara teknikal, ini dapat terlihat dalam pertumbuhan kuotasi kontrak berjangka untuk varietas minyak North Sea di atas resistance $72,75 dan $75,65, atau dalam penurunan mereka di bawah support $68,45 per barel sebagai bagian dari transformasi pola "Shark" dalam 5-0.