Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

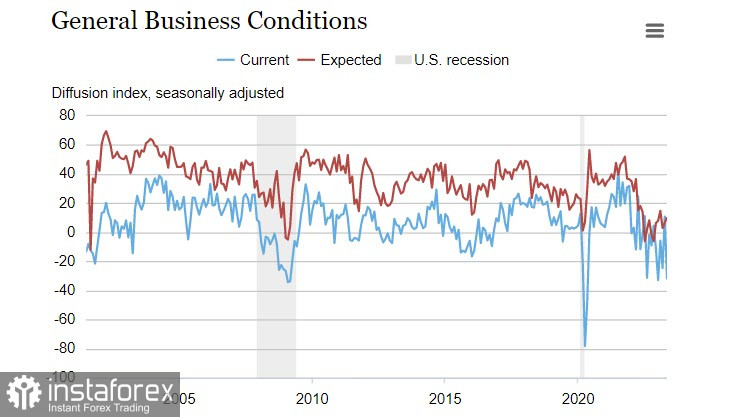

Indeks manufaktur New York Fed turun tajam menjadi -31,8p dibandingkan dengan perkiraan -3,9p. Tinjauan mencatat penurunan tajam dalam pesanan baru (-28,0 dari 25,1) dan pengiriman (-16,4 dari 23,9), membalik pertumbuhan yang teramati bulan lalu.

Grafik aktivitas manufaktur jangka panjang tidak menunjukkan pemulihan ekonomi, melainkan lebih mirip awal resesi baru.

Negotiations on the debt limit are still in the stage of aligning positions. Biden remains optimistic, Treasury Secretary Yellen once again reminded of the deadline of June 1, and Republican Speaker of the House McCarthy sees a more gloomy picture - in his opinion, a decision is not even close to being ready.

The joint session of Congress is scheduled just 4 days before June 1, and it is highly likely that a decision simply will not appear in time, leading to increased volatility and a surge in demand for safe-haven assets.

Comments from Federal Reserve officials were neutral and did not significantly impact market sentiment.

In the currency market, after the strong recovery of the dollar at the end of last week, which was caused more by technical factors than fundamental reasons, calm prevails. No significant pullback occurred, there is some revival in the purchase of raw materials and the sale of protective assets, but it is unlikely to develop.

Negosiasi mengenai batas utang masih dalam tahap penyesuaian posisi. Biden tetap optimis, Menteri Keuangan Yellen sekali lagi mengingatkan batas waktu 1 Juni, dan Ketua Dewan Perwakilan Rakyat Republikan McCarthy melihat gambaran yang lebih suram - menurutnya, keputusan bahkan belum dekat dengan siap.

Sidang bersama Kongres dijadwalkan hanya 4 hari sebelum 1 Juni, dan sangat mungkin keputusan tidak akan muncul tepat waktu, menyebabkan volatilitas meningkat dan lonjakan permintaan aset pelindung.

Komentar dari pejabat Federal Reserve netral dan tidak berdampak signifikan pada sentimen pasar.

Di pasar valuta asing, setelah pemulihan kuat dolar pada akhir pekan lalu, yang disebabkan lebih oleh faktor teknis daripada alasan fundamental, keadaan tenang berlanjut. Tidak ada penarikan kembali yang signifikan terjadi, ada sedikit pemulihan dalam pembelian bahan mentah dan penjualan aset pelindung, tetapi kemungkinan besar tidak akan berkembang.

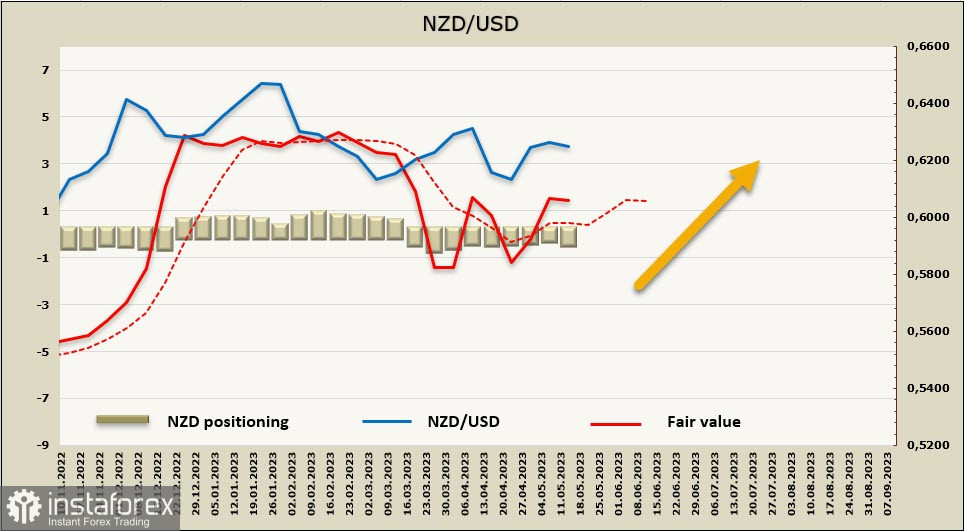

NZD/USD

Bank BNZ mengharapkan kenaikan suku bunga sebesar 25bp lagi sebelum berhenti, dengan suku bunga akhir diperkirakan mencapai 5,5%. Ini sedikit lebih tinggi dari suku bunga Fed, terutama mengingat ekspektasi pemangkasan suku bunga Fed yang segera, yang membuat selisih hasil berpihak pada mata uang kiwi.

Namun, jika situasi ekonomi di Selandia Baru memburuk, dan lebih cepat dari perkiraan, hal ini akan meningkatkan kemungkinan RBNZ beralih ke stimulus, dan dalam hal ini, dolar dapat memperoleh keuntungan. Situasinya masih terlalu tidak pasti untuk merumuskan ramalan jangka panjang.

Posisi jual bersih pada NZD meningkat sebesar 0,2 miliar selama minggu pelaporan, menjadi -0,29 miliar, mempertahankan kecenderungan bearish yang lemah. Harga yang dihitung berada di atas rata-rata jangka panjang, menunjukkan tren bullish, tetapi momennya terhenti.

Satu minggu yang lalu, kami mengasumsikan bahwa NZD/USD akan mencoba keluar dari saluran horizontal ke arah resistensi 0,6533. Upaya tersebut tidak berhasil, kiwi mundur ke tengah saluran, dan peluang pertumbuhan lebih lanjut menjadi lebih rendah. Kemungkinan adanya pergerakan naik lainnya tidak dikecualikan, tetapi saat ini tidak ada penggerak yang mampu menciptakan pergerakan yang terarah. Kami mengasumsikan bahwa kiwi akan tetap berada dalam kisaran lebar 0,6100/0,6375 dengan kecenderungan pertumbuhan yang lemah.

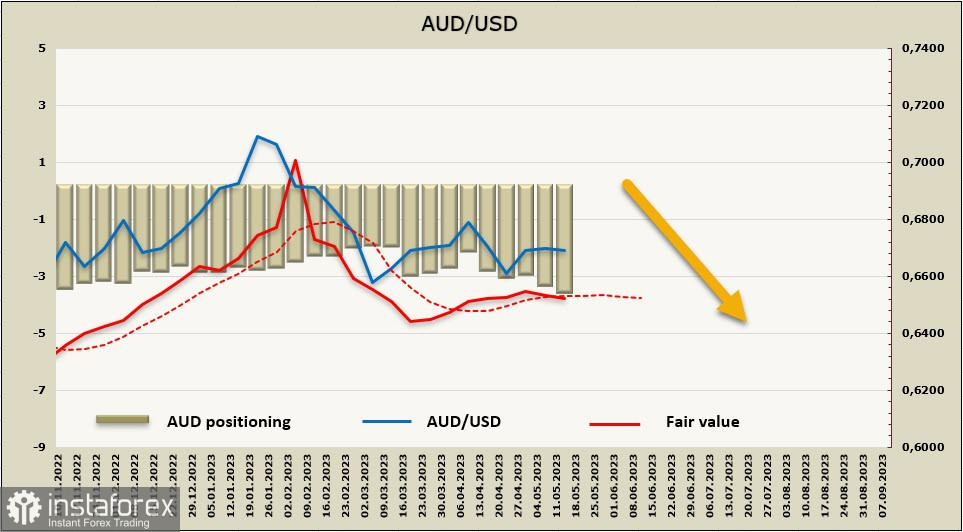

AUD/USD

Indeks Kepercayaan Konsumen Westpac turun pada bulan Mei dari 9,4% menjadi -7,9%, jauh lebih buruk dari perkiraan -1,7%, yang analis bank NAB anggap sebagai reaksi terhadap keputusan RBA untuk melanjutkan kenaikan suku bunga terhadap latar belakang ekonomi yang tidak berubah, di mana tidak ada perbaikan yang terlihat.

Pada Kamis pagi, laporan tentang laju pertumbuhan upah untuk kuartal pertama, yang penting bagi RBA, akan diterbitkan, karena itu akan memberikan jawaban tentang stabilitas inflasi.

Jika hasilnya sama dengan kuartal keempat (+0,8%), maka RBA akan mendapatkan argumen tentang penurunan tekanan inflasi dengan asumsi bahwa pertumbuhan produktivitas meningkat. Dalam hal ini, RBA akan memiliki alasan untuk tidak menaikkan suku bunga, dan nilai tukar AUD, sebagai konsekuensinya, dapat menurun.

Jika pertumbuhan pada tingkat 1% atau bahkan lebih tinggi tercatat, maka dalam hal ini, perkiraan suku bunga RBA akan bergeser ke atas, dan Aussie dapat tumbuh berdasarkan harapan pertumbuhan yield.

Posisi jual bersih pada AUD meningkat sebesar 0,3 miliar, menjadi -3,3 miliar, kecenderungan bearish yang nyata tetap ada. Harga yang dihitung telah turun di bawah rata-rata jangka panjang, probabilitas terjadinya pergerakan turun menjadi lebih tinggi.

Seperti yang diharapkan, AUD/USD tidak menemukan alasan untuk keluar dari kisaran tersebut. Mengingat pelemahan posisi bearish yang semakin kuat, aussie kemungkinan akan mundur ke batas bawah kisaran di 0,6565/75, dan jika penurunan mendapatkan dasar tambahan, penurunan tersebut akan mengarah pada penyelesaian koreksi dan perkembangan gelombang turun lainnya. Jika level dasar 0,6565/75 tidak bertahan, target selanjutnya akan menjadi level teknis di 0,6466.