Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

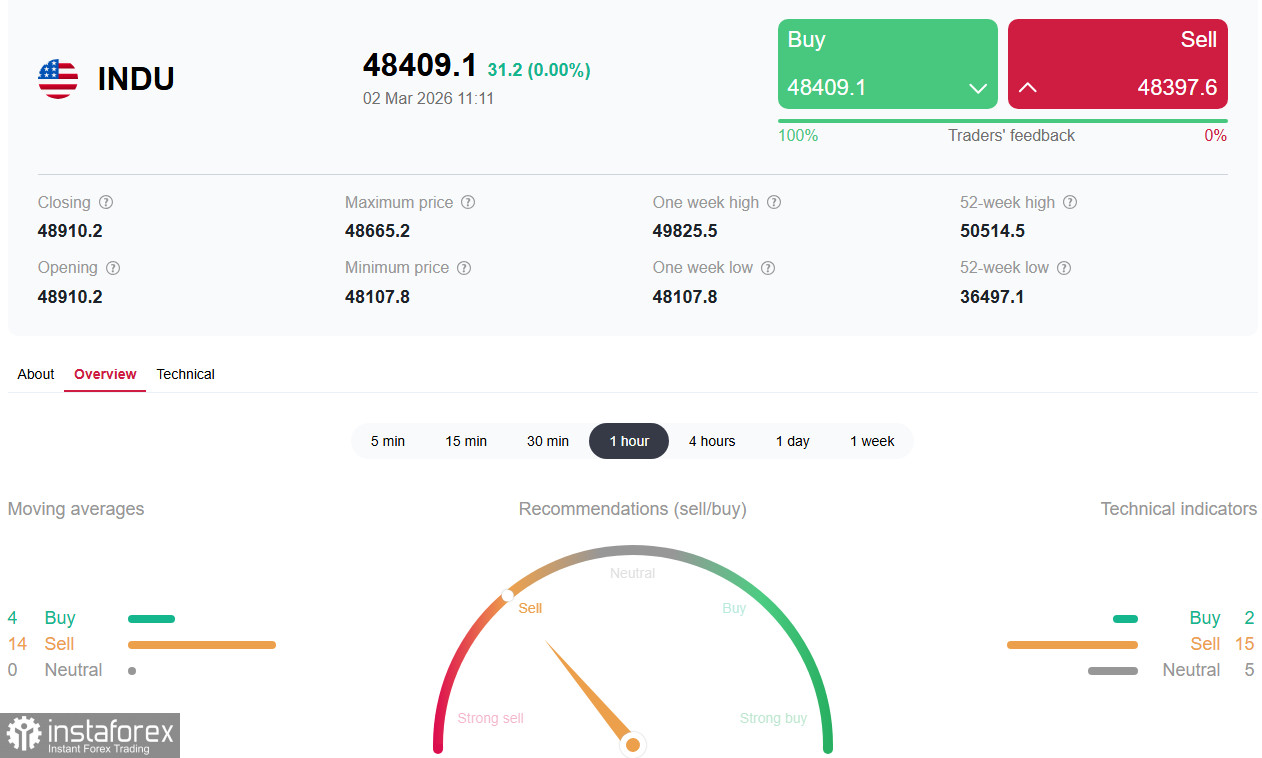

*) lihat juga: Indikator trading InstaForex untuk DJIA (INDU)

Kontrak futures pada indeks saham AS sangat anjlok pada hari Senin di tengah eskalasi cepat ketegangan geopolitik di Timur Tengah setelah serangan terkoordinasi AS dan Israel terhadap Iran. Memulai pekan dan bulan dengan aksi jual besar-besaran sejak pembukaan, pasar memasuki fase baru dengan peningkatan volatilitas, ketika "peralihan dari risiko" tradisional berbenturan dengan ketidakpastian mengenai kebijakan moneter dan prospek korporasi.

Kontrak futures atas Dow Jones (INDU di platform trading) turun lebih dari 1,4%, sekitar 500 poin, ke kisaran 48.100,00 pada jam perdagangan Eropa menjelang sesi reguler. Futures S&P 500 dan Nasdaq 100 masing-masing turun sekitar 1,5% dan 1,85%.

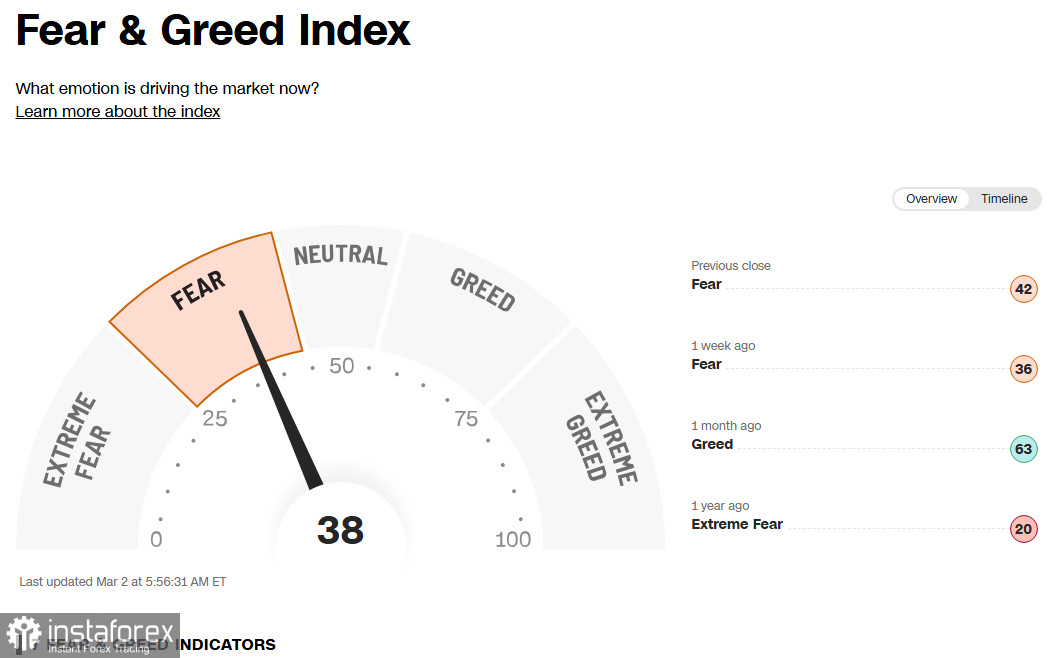

Indeks yang disebut Fear & Greed tetap berada di zona "Fear" pada level 38 (dari 100).

Alasan penurunan: badai sempurna

- Eskalasi militer di Timur Tengah

Selama akhir pekan, Amerika Serikat dan Israel melancarkan serangan terkoordinasi terhadap sasaran di Iran, yang menurut laporan menewaskan pemimpin tertinggi Iran Ali Khamenei dan hingga 40 pejabat senior Iran. Teheran membalas dengan serangan udara ke pangkalan-pangkalan AS di kawasan tersebut dan ke wilayah Israel.

Faktor krusialnya adalah penutupan sebagian Selat Hormuz, yang menangani sekitar 20% pengiriman minyak dunia. Pasukan angkatan laut IRGC mengumumkan penghentian pengiriman, hanya mengizinkan pergerakan bagi kapal tanker Iran.

Presiden AS Donald Trump mengatakan operasi militer akan berlanjut "selama diperlukan" dan tidak menutup kemungkinan konflik mungkin berlangsung "empat sampai lima minggu."

- Reaksi pasar komoditas

- Minyak WTI melonjak lebih dari 9–10% ke $73,00/bbl

- Brent naik tajam hampir 13% ke atas $80,00/bbl

- Emas naik lebih dari 2% ke atas $5.400,00/oz

2. Sektor teknologi tertekan

Selain faktor geopolitik, ketidakpastian terkait adopsi AI yang begitu cepat terus membebani pasar. Pada hari Jumat, Wall Street ditutup melemah akibat kekhawatiran bahwa penerapan AI yang cepat dapat menggantikan vendor perangkat lunak tradisional. Nasdaq 100 turun 0,92% pada hari Jumat, dan Februari menjadi bulan terlemah bagi indeks tersebut dalam setahun terakhir.

Prospek: jalan ke depan

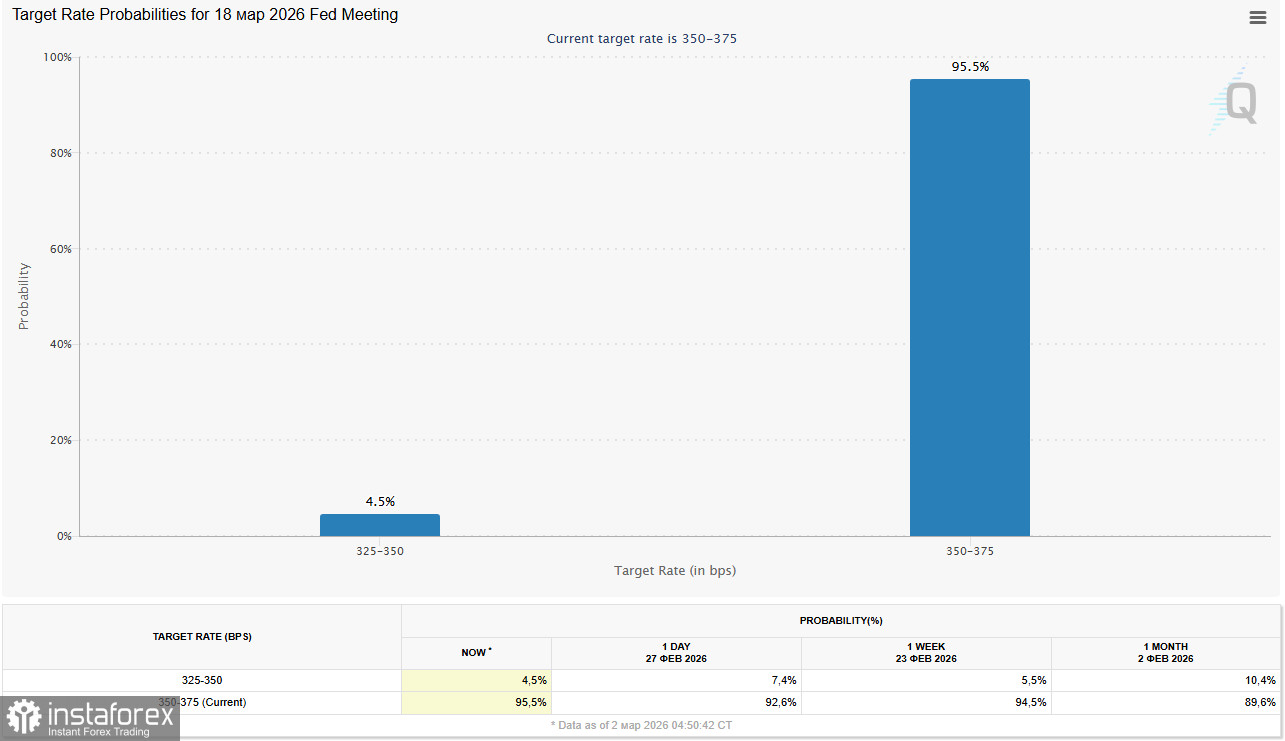

Lonjakan harga minyak meningkatkan risiko tekanan inflasi yang kembali menguat, yang dapat mendorong mundur ekspektasi pemangkasan suku bunga. Menurut CME FedWatch, pasar memperkirakan probabilitas 95,5% bahwa suku bunga akan tetap tidak berubah pada bulan Maret.

Pada saat yang sama, Gubernur The Fed Stephen Miran menyerukan pemangkasan suku bunga sebesar 100 basis poin, dengan berpendapat bahwa suku bunga yang tetap tinggi mencerminkan distorsi dalam pengukuran inflasi.

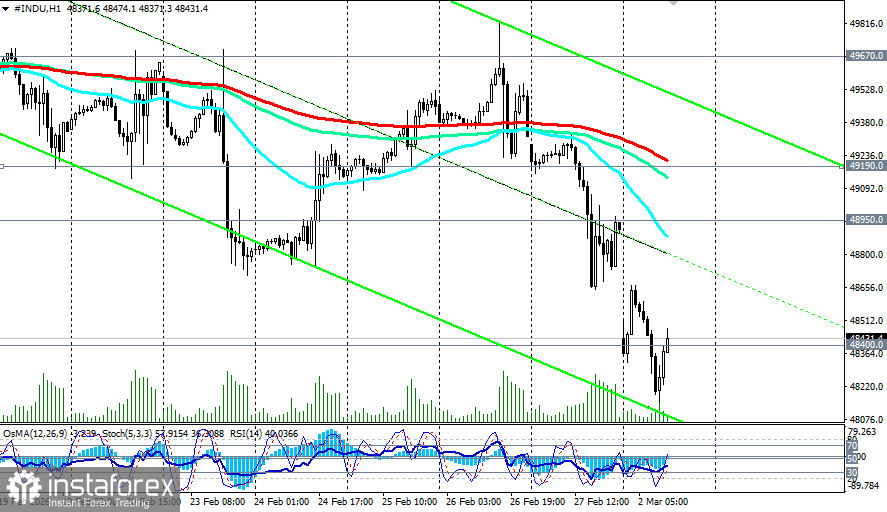

Secara teknikal, breakout support Dow di zona 48.500,00–48.300,00 akan membuka jalan menuju pengujian berikutnya di sekitar 47.480,00 (EMA144 pada grafik harian). Resistance terdekat berada di 48.950,00 (EMA50 dan garis bawah dari channel naik pada grafik harian) dan 49.190,00 (EMA200 pada grafik 4 jam).

Skenario yang mungkin terjadi

- Eskalasi (bearish). Meluasnya konflik dan berlanjutnya blokade di Selat Hormuz dapat mendorong harga minyak mendekati $100,00/bbl atau lebih tinggi, meningkatkan tekanan inflasi dan memicu koreksi DJIA ke kisaran 46.700,00–46.250,00.

- Diplomatik (korektif). Dimulainya perundingan yang dimediasi dapat menurunkan premi geopolitik dan memicu technical bounce menuju 49.500,00–49.700,00.

- Stabilisasi. Pasar beradaptasi dengan realitas baru, dengan indeks terkonsolidasi dalam rentang 48.000,00–49.500,00 hingga situasi menjadi lebih jelas.

*) selengkapnya: DJIA (INDU): Outlook untuk 02.03.2026

Kesimpulan

Pasar saham AS telah memasuki periode volatilitas ekstrem, saat risiko geopolitik lebih dominan dibandingkan fundamental dan analisis teknikal. Beberapa hari ke depan akan sangat krusial: eskalasi dapat memperdalam koreksi, sementara setiap tanda de-eskalasi berpotensi memicu rebound tajam. Para investor sebaiknya berhati-hati dan memperlakukan kondisi pasar saat ini sebagai zona berisiko tinggi, bukan sebagai peluang untuk aksi beli agresif.