Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Prediksi awal pertama untuk PDB Jepang pada kuartal pertama 2026, yang dipublikasikan pada 19 Mei, menunjukkan pertumbuhan riil sebesar +0,5% quarter-on-quarter (atau +2,1% year-on-year). Dengan demikian, perekonomian tumbuh untuk kuartal kedua berturut-turut.

Pertumbuhan tersebut lebih banyak didorong oleh permintaan eksternal daripada permintaan domestik. Pendapatan riil rumah tangga meningkat sebesar 1,3%, dan, setidaknya hingga kuartal pertama, perekonomian Jepang tampak relatif tangguh.

Gubernur Bank of Japan Kazuo Ueda mengomentari data PDB, dengan menyatakan bahwa hasilnya secara umum sesuai dengan ekspektasi. Namun, ia mengakui bahwa pass-through tekanan harga dari tahap awal rantai produksi ke tahap menengah terjadi sedikit lebih cepat daripada biasanya. Ia juga menyampaikan bahwa ia dan timnya akan memantau dengan cermat hasil survei sentimen bisnis Tankan, serta ekspektasi inflasi yang tercermin di pasar obligasi pemerintah yang terindeks inflasi. Tampaknya Bank of Japan mulai mengkhawatirkan pertumbuhan harga di masa depan.

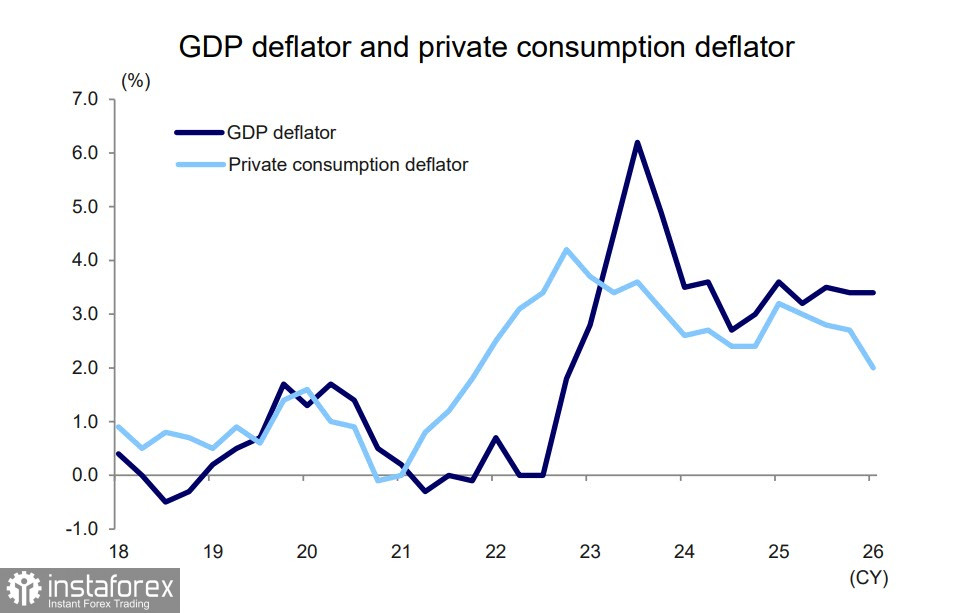

Dampak konflik di Teluk Persia sudah mulai memengaruhi ekonomi dan keuangan Jepang. Rasio laba terhadap rugi semakin dalam berada di wilayah negatif. Terlihat jelas bahwa pertumbuhan deflator impor melampaui pertumbuhan deflator ekspor akibat pelemahan yen dan lonjakan tajam harga energi. Terms of trade memburuk untuk bulan kedua berturut-turut pada April, dan tidak ada alasan untuk mengharapkan kemajuan dalam waktu dekat.

Tekanan terhadap keuangan publik semakin meningkat. Pada Maret, Jepang mengurangi kepemilikan obligasi pemerintah AS sebesar 47 miliar dolar AS. Sangat mungkin dana ini digunakan dalam intervensi valuta asing, karena pemerintah tidak memiliki cadangan bebas yang cukup untuk langkah-langkah seperti itu.

Jika pelemahan yen berlanjut, intervensi lanjutan mungkin diperlukan. Berdasarkan aturan IMF, Jepang hanya dapat mengambil langkah seperti itu satu kali lagi sebelum November agar tidak membahayakan status yen sebagai mata uang pasar. Dengan demikian, setiap pergerakan USD/JPY menuju level 162 tidak hanya akan dipandang sebagai pelemahan yang tidak diinginkan, tetapi bahkan sebagai ancaman eksistensial yang membawa risiko bagi stabilitas seluruh sistem.

Jika intervensi tidak lagi memungkinkan, satu-satunya opsi yang tersisa bagi otoritas keuangan Jepang adalah kenaikan suku bunga Bank of Japan yang ditujukan untuk meningkatkan imbal hasil dan, pada gilirannya, daya tarik yen. Setiap kenaikan suku bunga menambah tekanan pada anggaran mengingat utang publik Jepang yang sangat besar, sehingga biaya pelayanan utang menjadi lebih mahal. Namun, langkah tersebut akan memungkinkan Kementerian Keuangan untuk membeli waktu sambil menunggu konflik di Teluk mereda dan rantai pasokan kembali stabil.

Mungkin meningkatnya probabilitas kenaikan suku bunga pada Juni akan mendinginkan sentimen bearish terhadap yen dan membuat langkah-langkah yang lebih radikal menjadi tidak perlu. Namun, jika periode eskalasi konflik berlarut-larut, Jepang bisa menghadapi masa-masa sulit.

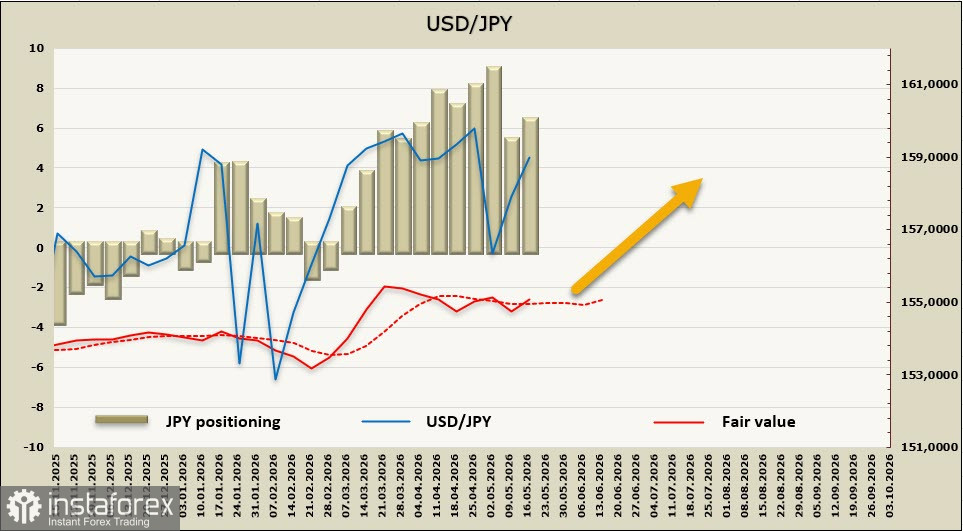

Posisi bersih short atas yen meningkat sebesar 1,1 miliar dolar AS selama minggu pelaporan menjadi 6,0 miliar dolar AS. Positioning spekulatif tetap jelas bearish, sementara estimasi nilai wajar terus berfluktuasi di sekitar rata-rata jangka panjang tanpa arah yang jelas.

Seminggu sebelumnya, kami berasumsi bahwa meningkatnya kemungkinan kenaikan suku bunga oleh Bank of Japan akan membantu memperkuat yen. Namun, tampaknya para investor tidak terlalu mengkhawatirkan potensi intervensi lanjutan, dan yen terus melemah, kembali mendekati level strategis 162. Probabilitas terjadinya koreksi turun menuju area support di 155,90/156,20 kini berkurang.

Dalam situasi saat ini, hanya deeskalasi cepat konflik dan dibukanya kembali Selat Hormuz yang berpotensi mendukung yen, tetapi untuk sementara waktu skenario tersebut tampaknya masih kecil kemungkinannya.