Bahasa Indonesia

Bahasa Indonesia  Русский

Русский English

English Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Semua hal baik pada akhirnya mesti berakhir, termasuk lonjakan signifikan di saham perusahaan chip. Indeks Semikonduktor Philadelphia, yang baru saja meraih kuartal terbaik dalam sejarahnya dan meningkat sekitar 74% sejak awal tahun, terjun lebih dari 4,5%. Bahkan pencapaian rekor laba di Samsung Electronics tidak dapat menghentikan tekanan dari para investor. Namun, sebagian besar anggota S&P 500 masih ditutup dalam zona positif — pasar memilih untuk melakukan rotasi daripada menyerah sepenuhnya.

Nasdaq 100 hampir mencapai sesi ketujuh berturut-turut dengan pergerakan lebih dari 1% ke salah satu arah — pola yang belum terlihat sejak Agustus 2024. Para investor tampak gelisah, tetapi belum ramai meninggalkan pasar. Citi berpendapat bahwa posisi di saham AS semakin membaik berkat penutupan posisi short di S&P 500 dan arus modal jangka panjang yang mengalir ke Nasdaq 100 dan Russell 2000. Baik pelaku pasar optimis maupun pesimis masih bertahan.

Goldman Sachs memiliki pandangan yang berbeda. Perbankan tersebut berpendapat bahwa perusahaan dengan kebutuhan modal besar lebih mungkin untuk unggul dibandingkan yang lebih bergantung pada sumber daya manusia dan produk digital. Investor dianggap masih meremehkan situasi di mana infrastruktur dan aset fisik kembali mendapatkan arti strategis yang penting.

UBS tetap optimis terhadap cerita pertumbuhan AI dan tidak meninggalkan sektor semikonduktor, tetapi mengingatkan bahwa kenaikan berikutnya berpotensi memperluas daftar pemimpin pasar. Bank tersebut melihat penyesuaian terakhir ini sebagai tahap pergerakan mendatar selama empat hingga enam minggu, sebagai jeda setelah lonjakan cepat yang terjadi pada April-Mei.

Dinamika S&P 500, hyperscalers, dan produsen chip

Morgan Stanley mendesak para investor untuk kembali ke Magnificent Seven: saham semikonduktor sudah berada pada level overbought secara material, dan semakin sulit untuk mengidentifikasi para pemenang jangka panjang dalam perlombaan AI. Data awal tahun tidak berpihak pada saham mega-cap: indikator MAG‑7 Bloomberg baru naik sekitar 1% sejak awal tahun, sementara S&P 500 berbobot kapitalisasi pasar naik 9,8% dan versi berbobot setara naik 12%.

Musim laporan keuangan akan dimulai minggu depan dengan laporan dari bank-bank besar. Risiko utama adalah para hyperscaler gagal memenuhi ekspektasi analis yang terlalu tinggi terhadap belanja modal AI.

Isu geopolitik kembali menjadi sorotan. Departemen Keuangan AS telah mencabut otorisasi untuk pembelian minyak Iran sebagai respons terhadap serangan terhadap kapal tanker di Selat Hormuz, yang mendorong harga Brent mendekati $76 per barel. Kenaikan ekspektasi inflasi telah mendorong imbal hasil Treasury lebih tinggi.

Singkatnya, pasar saham AS saat ini berada di titik seimbang antara keyakinan terhadap AI dan sikap hati-hati menjelang musim laporan keuangan. Rotasi ke aset "riil" bisa jadi lebih dari sekadar episode sesaat — ini mungkin menandai awal tren baru jika para hyperscaler gagal memberikan kejutan positif bagi pasar.

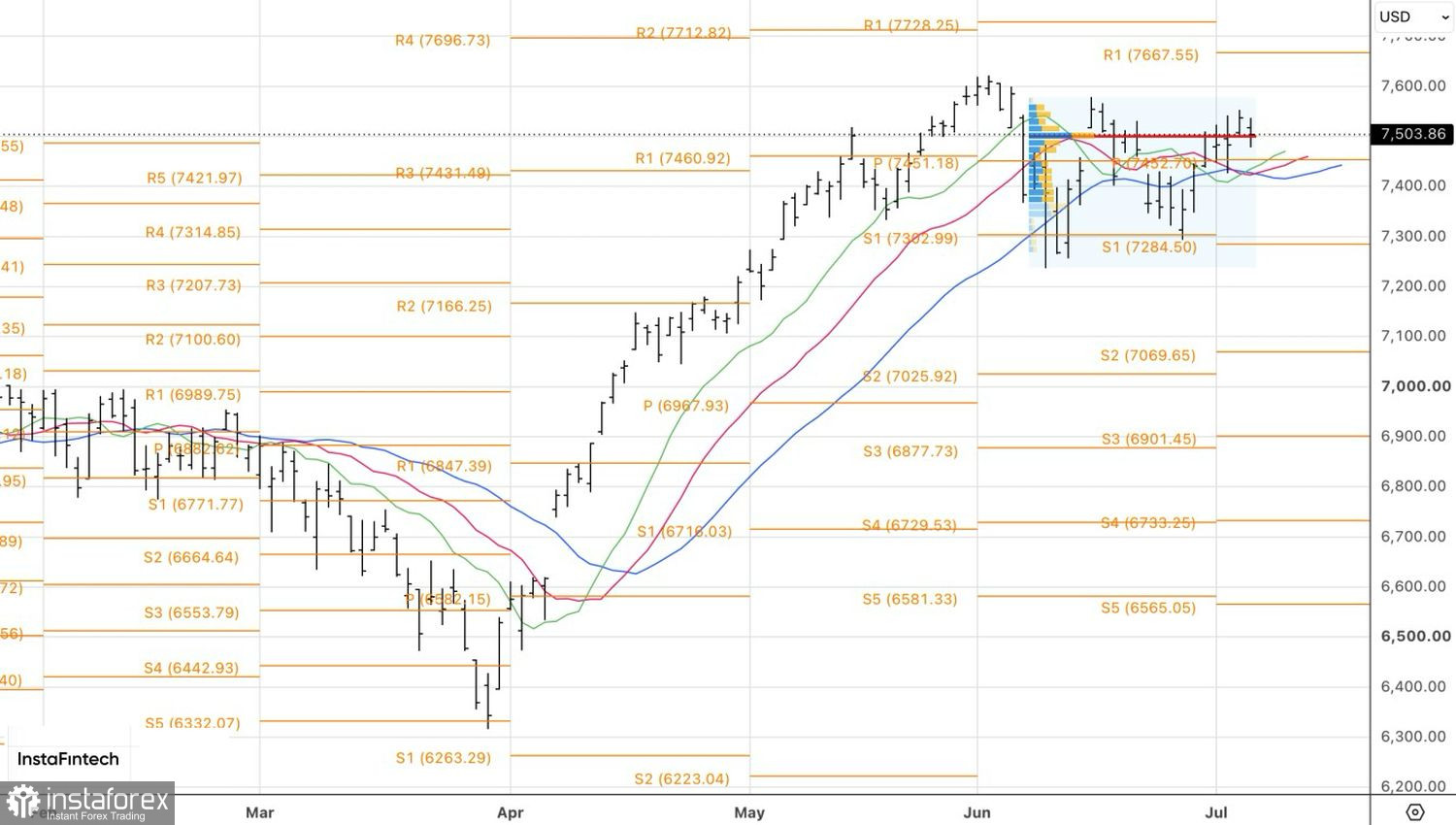

Dari sisi teknikal, grafik harian menunjukkan bahwa S&P 500 telah kembali ke area pertarungan di sekitar nilai wajar di 7.500. Penurunan yang bertahan di bawah level tersebut akan meningkatkan risiko terjadinya koreksi dan membuka peluang penurunan menuju 7.370 dan 7.290. Sebaliknya, jika kubu bull keluar sebagai pemenang, hal itu akan membuka jalan untuk membangun posisi beli jangka panjang.