Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

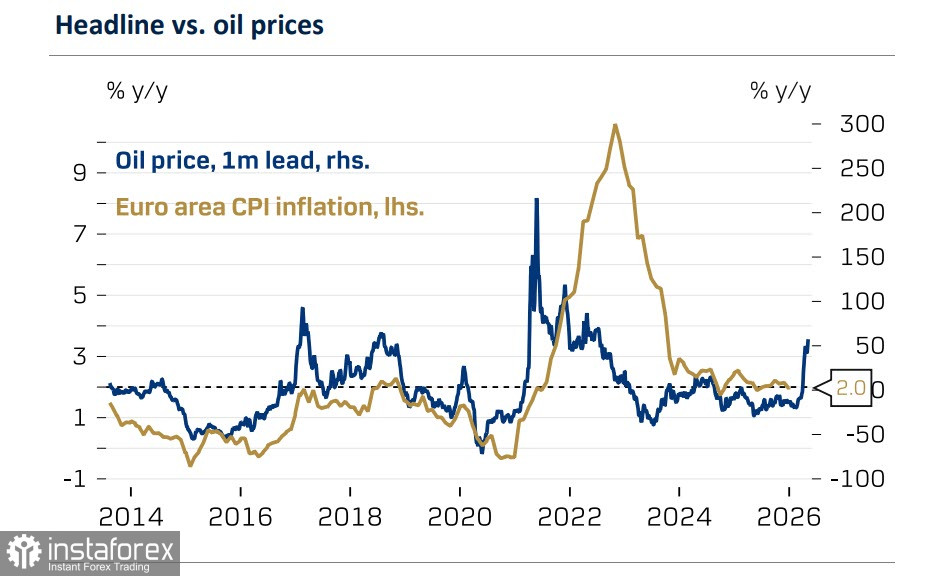

Perang di Teluk dan sekatan terhadap bekalan tenaga masih belum menunjukkan tanda-tanda jelas berlakunya krisis ekonomi yang sedang berkembang di Zon Euro. Data pengeluaran perindustrian bagi bulan Mac masih belum tersedia, manakala laporan yang diterbitkan minggu lalu bagi bulan Februari secara keseluruhan adalah positif dan tidak banyak berbeza daripada unjuran. Indeks aktiviti perniagaan pada Mac kekal di atas 50 mata, menandakan pengembangan, dan data awal mengenai harga pengguna juga tidak menunjukkan kenaikan. Khususnya, inflasi di Jerman pada Mac kekal pada paras Februari.

Kenaikan harga tenaga di Zon Euro secara purata ialah 6.8% sebulan ke sebulan pada Mac, jauh lebih rendah berbanding kenaikan 12.2% pada Mac 2022. Dalam sektor perkhidmatan, pertumbuhan harga kekal dalam lingkungan unjuran Bank Pusat Eropah. Justeru, masih tidak dapat disahkan bahawa inflasi akan meningkat dengan pantas; ancaman utama pada masa ini ialah gangguan terhadap bekalan fizikal.

Eropah telah membiarkan Trump selari dengan Israel: secara nyata mengabaikan seruannya agar Eropah menyertai perang, dan kini menunggu penyelesaian. Ini tentu bukan suatu strategi; ahli politik Eropah barangkali berharap bekalan akan disambung semula dan krisis tidak akan berlanjutan. Jika ketidaktentuan mereda, Eropah berpeluang kembali ke trajektori pemulihan ekonominya, manakala tanda-tanda kemelesetan di Amerika Syarikat semakin nyata.

Kegagalan rundingan dan ancaman Trump untuk menyekat Selat Hormuz meningkatkan risiko berlakunya konflik yang lebih meluas — sesuatu yang tidak dijangka selepas pengumuman gencatan senjata — dan pasaran tidak pasti bagaimana ingin bertindak balas. Pergerakan pada pagi Isnin agak terkawal: dolar Amerika Syarikat mengukuh dan harga minyak meningkat, tetapi kekal jauh di bawah paras tertinggi pada bulan Mac.

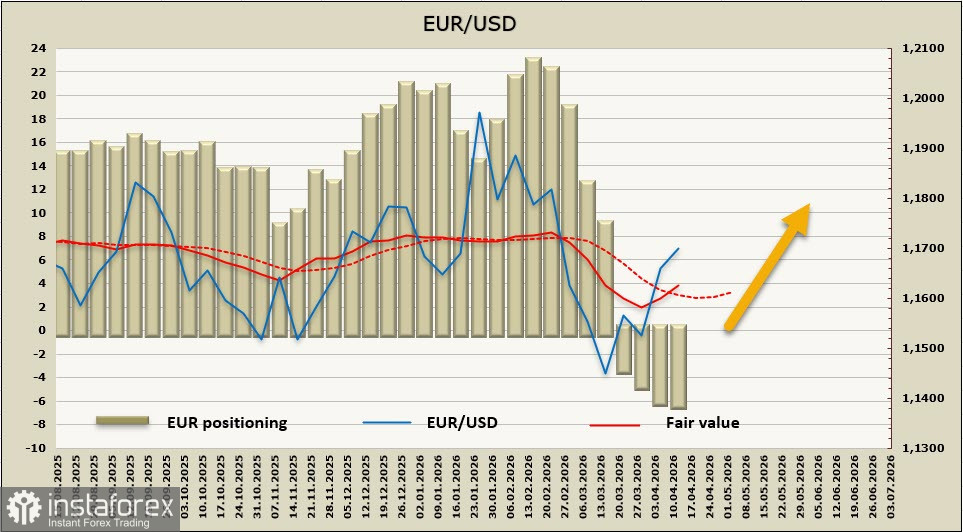

Kedudukan jual bersih terhadap euro telah terbentuk, dengan perubahan mingguan sebanyak −1.2 bilion. Faktor jangka pendek — terutamanya jangkaan pasaran mengenai pengakhiran konflik yang cepat — menguasai pasaran dan membawa kepada pembalikan harga.

Euro terus berada dalam keadaan tidak menentu kerana kesan jangka panjang situasi di Teluk Parsi boleh berbeza-beza. Jika gangguan bekalan berterusan, Eropah bakal menghadapi kekurangan tenaga dalam masa terdekat, sekali gus meningkatkan tekanan ke atas sektor perindustrian. Peningkatan bekalan tenaga dari Amerika Syarikat (AS) akan meletakkan euro dalam kedudukan lebih rentan, kerana kos pengeluaran industri berkemungkinan meningkat, sekali gus mendorong pembetulan kadar pertukaran EUR/USD ke paras lebih rendah. Sebaliknya, pemulihan laluan perkapalan boleh mencetuskan lonjakan mendadak pada pasangan EUR/USD, dengan persoalan utama ialah siapa yang akan mengawal lalu lintas seterusnya—Amerika Syarikat atau Iran. Buat masa ini tiada kejelasan mengenai hal tersebut.

Dalam jangka pendek, euro berkemungkinan mengalami pembetulan menaik yang dihadkan oleh zon rintangan 1.1820–1.1840. Namun, sekiranya AS meneruskan operasi ketenteraan secara aktif, pergerakan menurun ke paras sokongan 1.1350–1.1390 lebih berkemungkinan.