Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

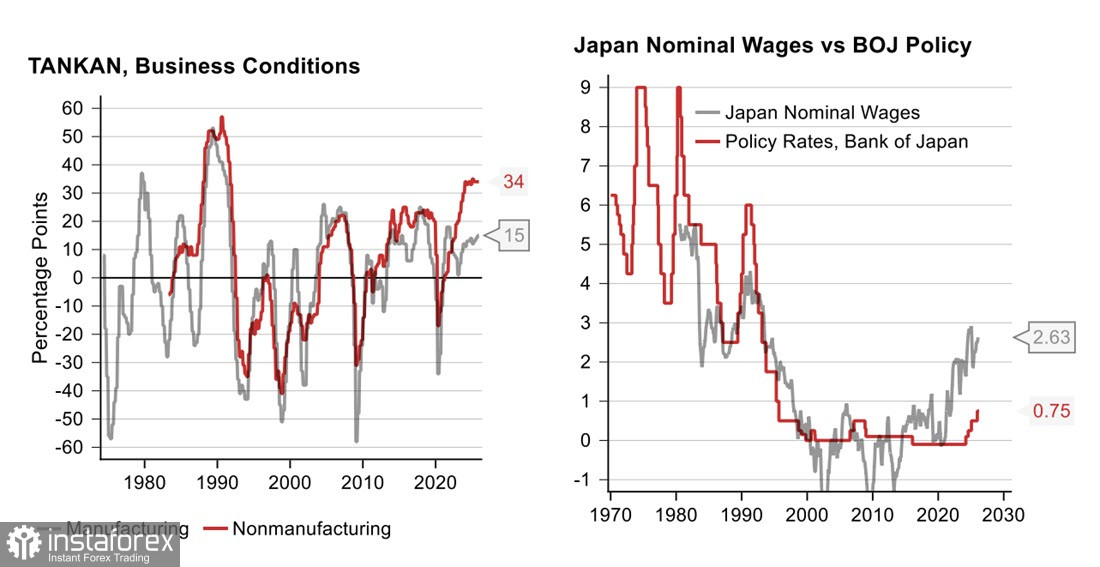

Bank of Japan telah menaikkan dengan ketara unjuran jurang keluaran antara pengeluaran sebenar dan potensi. Indeks PMI berada pada tahap yang sangat kukuh — 52.9 — dan indeks Tankan meningkat dalam sektor pembuatan sambil kekal pada paras rekod dalam sektor perkhidmatan. Digabungkan dengan kejutan inflasi dalam sektor tenaga dan pasaran buruh yang berada pada tahap paling ketat, keadaan ini mewujudkan asas bagi pengetatan lanjut dasar BOJ. Rundingan gaji dijangka menghasilkan satu lagi peningkatan ketara dalam bayaran pada 2026, yang akan mengukuhkan lagi alasan untuk kadar faedah yang lebih tinggi.

Pada awal tahun, inflasi dijangka beransur-ansur susut kepada 1.5%, tetapi peperangan telah mengubah segala-galanya. Persoalannya kini sama ada ia akan meningkat kepada 2% atau lebih tinggi di bawah tekanan lonjakan pantas harga tenaga. Sehingga kini, tiada siapa mengetahui jawapannya, dan unjuran kekal tidak boleh dipercayai selagi belum wujud mekanisme untuk memulihkan bekalan minyak dan gas serata dunia kepada aliran normal.

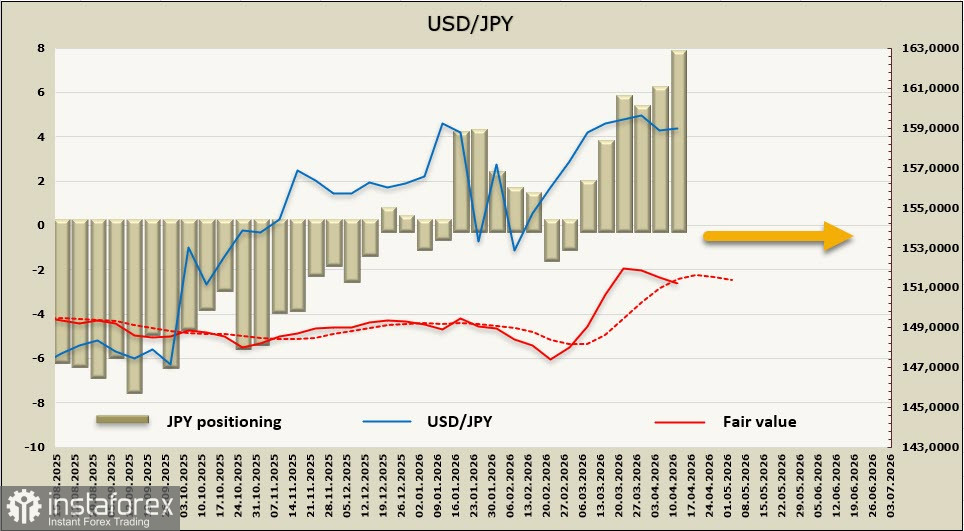

Menjelang awal April, jangkaan terhadap kenaikan kadar faedah Bank Jepun (BOJ) menjadi semakin kukuh, dan yen yang melemah menyokong jangkaan itu — persoalannya bagaimana jangkaan tersebut berubah. Jika sebelum konflik di Teluk jangkaan berada sekitar 1.5%, kebanyakan penganalisis kini melihat kadar terminal sekitar 2.0%. Namun, Bank Jepun tidak mungkin bertindak hanya berdasarkan kejutan tenaga yang bakal berlaku; seperti dihujahkan oleh Mizuho, dinamika inflasi perlu ditimbang berbanding kesan tenaga terhadap pertumbuhan dan keuntungan korporat.

Yen kekal sebagai aset yang dijual: sepanjang minggu, kedudukan spekulatif bersih jual meningkat sebanyak AS$1.6 bilion kepada -AS$7.3 bilion. Namun begitu, harga tersirat mula menurun di bawah pengaruh usaha-usaha untuk menghidupkan semula proses damai di Timur Tengah, apabila permintaan terhadap dolar AS semakin reda.

Jika bukan kerana ancaman campur tangan mata wang yang nyata, yen kemungkinan besar telah melemah dengan lebih ketara semasa konflik di Teluk. Ancaman itu sedang menghalang pasangan USD/JPY daripada menembusi paras 160 dengan meyakinkan. Namun, aliran semasa menunjukkan bahawa jika proses perdamaian tidak dimulakan, kenaikan USD/JPY ke 162 dan seterusnya menjadi lebih berkemungkinan walaupun terdapat risiko campur tangan. Kenaikan USD/JPY dalam persekitaran ini hanya boleh dihentikan dengan penghapusan ancaman terhadap bekalan fizikal ekonomi Jepun, yang pada gilirannya memerlukan penyelesaian di Teluk.

Sebaliknya, jika perang berakhir dalam masa terdekat dengan satu perjanjian yang dipatuhi oleh semua pihak, yen berkemungkinan akan bergerak turun menuju julat 156.00–156.50; namun buat masa ini senario itu masih bersifat hipotesis.