Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Tidak semua yang berkilau adalah emas. Indeks S&P 500 ditutup lebih tinggi untuk hari kedua, inflasi mereda lebih cepat daripada yang dijangka, dan pedagang di pasaran saham Wall Street telah mengurangkan pertaruhan terhadap pengetatan dasar yang agresif oleh Rizab Persekutuan (Fed). Gambaran itu kelihatan meyakinkan sehingga pemeriksaan lanjut mendedahkan sebaliknya.

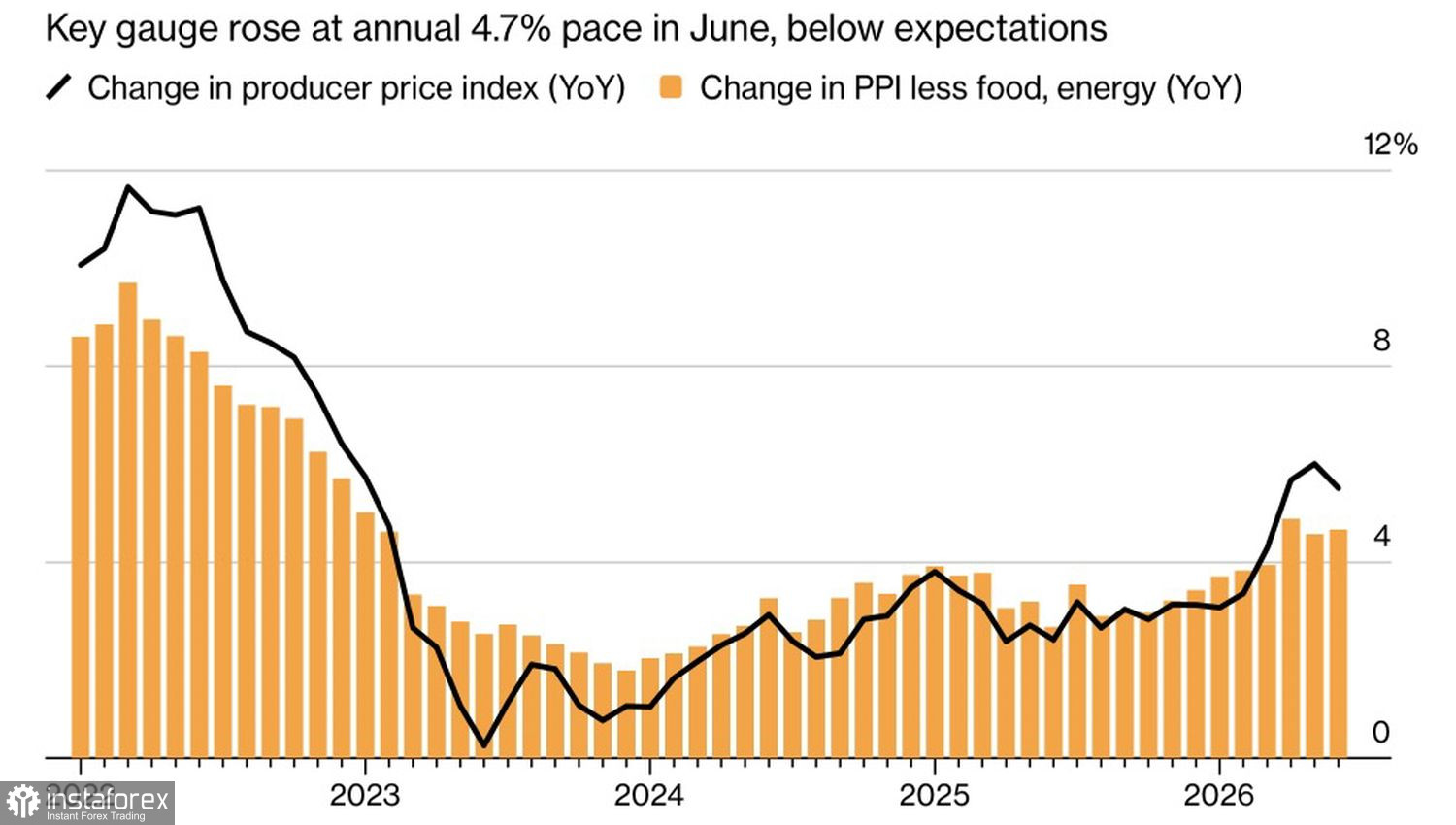

Dinamik Harga Pengeluar Amerika Syarikat (AS)

Indeks Harga Pengeluar meningkat 4.7% tahun ke tahun pada bulan Jun, lebih rendah daripada jangkaan konsensus. Penurunan kos tenaga mengurangkan tekanan harga; hasil Perbendaharaan merosot, dan pasaran wang menurunkan lagi jangkaan kenaikan kadar dana persekutuan pada penghujung tahun (kini dilihat lebih berkemungkinan pada Disember berbanding sebelumnya).

Pengerusi Lembaga Rizab Persekutuan, Kevin Warsh, memberitahu Kongres bahawa ledakan pelaburan dalam kecerdasan buatan akan meletakkan tekanan menaik ke atas harga, tetapi perkara itu tidak secara automatik membawa kepada inflasi yang meluas — kenyataan yang ditafsirkan oleh pelabur di pasaran saham AS sebagai petunjuk bahawa Lembaga Rizab Persekutuan berkemungkinan mengekalkan kadar faedah tidak berubah pada bulan Julai.

Pandangan BlackRock kekal konstruktif, dengan merujuk kepada pengembangan margin korporat dan dorongan pendapatan yang didorong oleh teknologi baharu. Saham Apple melonjak 4% dan sedang menghampiri paras nilai pasaran sebanyak $5 trilion, sekali gus mengukuhkan naratif tersebut.

Namun, tidak semua syarikat teknologi berkongsi nasib yang sama. Saham pengeluar cip jatuh 2.1% pada hari itu, dengan Micron merudum 8%. Pelabur masih menilai kejatuhan saham IBM sebelum ini dan kebimbangan bahawa perbelanjaan modal korporat yang besar untuk membina infrastruktur kecerdasan buatan memaksa pemotongan terhadap belanjawan teknologi maklumat tradisional.

Dinamik Indeks Nasdaq 100

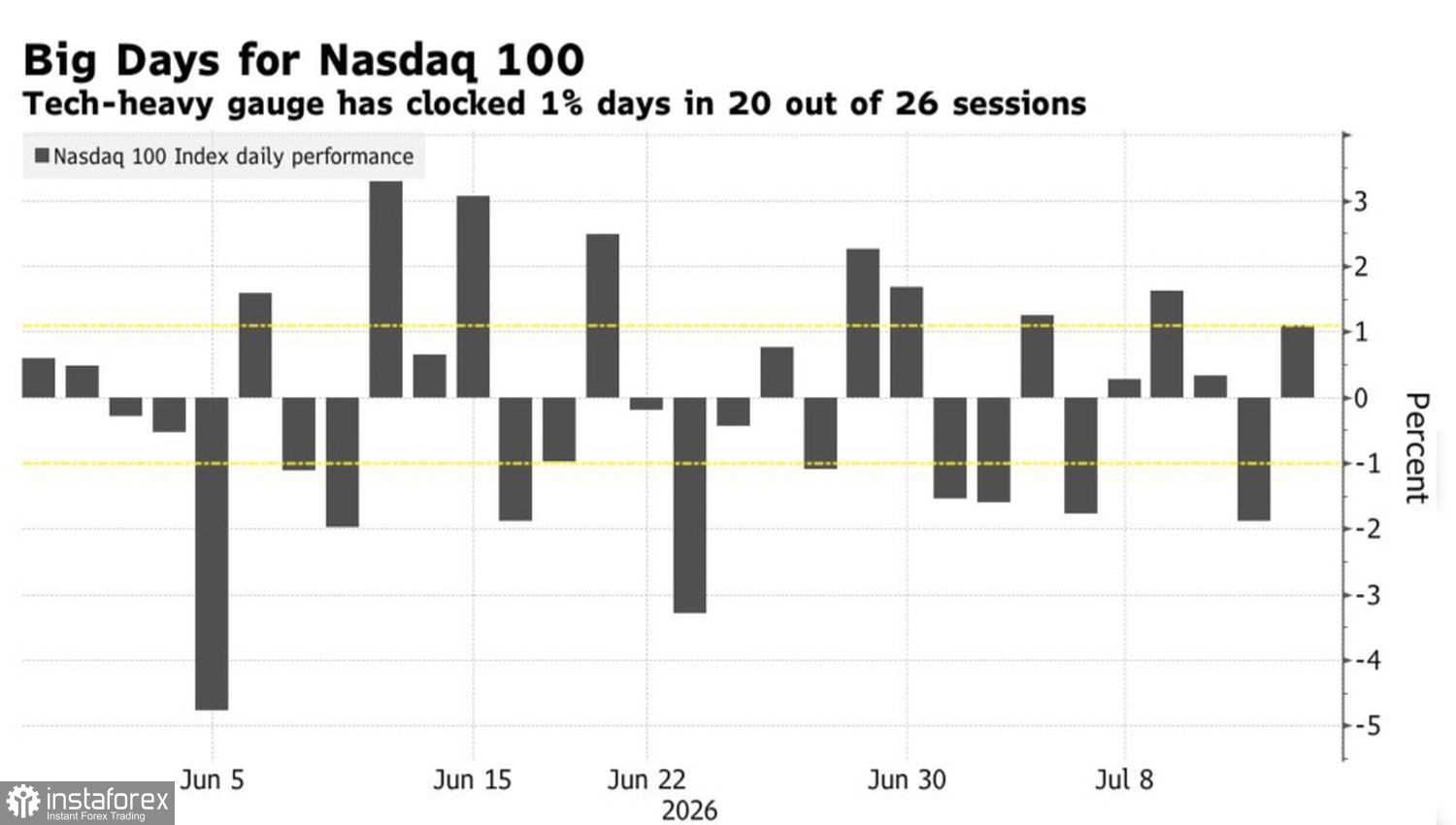

Sebenarnya, lonjakan Indeks S&P 500 bergantung kepada kumpulan saham yang kecil. Sepuluh saham menyumbang kira-kira 20% daripada kenaikan Indeks Nasdaq 100 bagi separuh pertama tahun, diterajui oleh Micron, AMD dan Intel. Volatiliti meningkat apabila tumpuan memuncak: Indeks Semikonduktor Philadelphia telah bergerak lebih daripada 3% ke mana-mana arah sekurang‑kurangnya 15 kali dalam tempoh 30 sesi yang lalu. Kali terakhir kita menyaksikan kekerapan sebegini ialah pada tahun 2000, menjelang kejatuhan gelembung dot-com.

Ironinya, beberapa nama saham inilah yang akan menentukan sama ada pasaran mempercayai pendaratan lembut inflasi atau akan berpanik kerana bayang‑bayang sendiri. Apabila indeks meningkat sementara ribut melanda di bawah permukaan pada peringkat saham individu, itu bukanlah lonjakan yang sihat — sebaliknya ia mencerminkan struktur pasaran yang rapuh. Jika satu tonggak tergelincir, yang lain boleh runtuh.

Jadi, walaupun kadar inflasi yang semakin melambat dan pendirian Rizab Persekutuan Amerika Syarikat yang cenderung kepada dasar monetari longgar memberi sokongan kepada pasaran secara keseluruhan, penyempitan kepimpinan pasaran meningkatkan kos kesilapan. Mungkinkah titik genting yang sempit dalam lonjakan ini akhirnya menjadi punca kejatuhan?

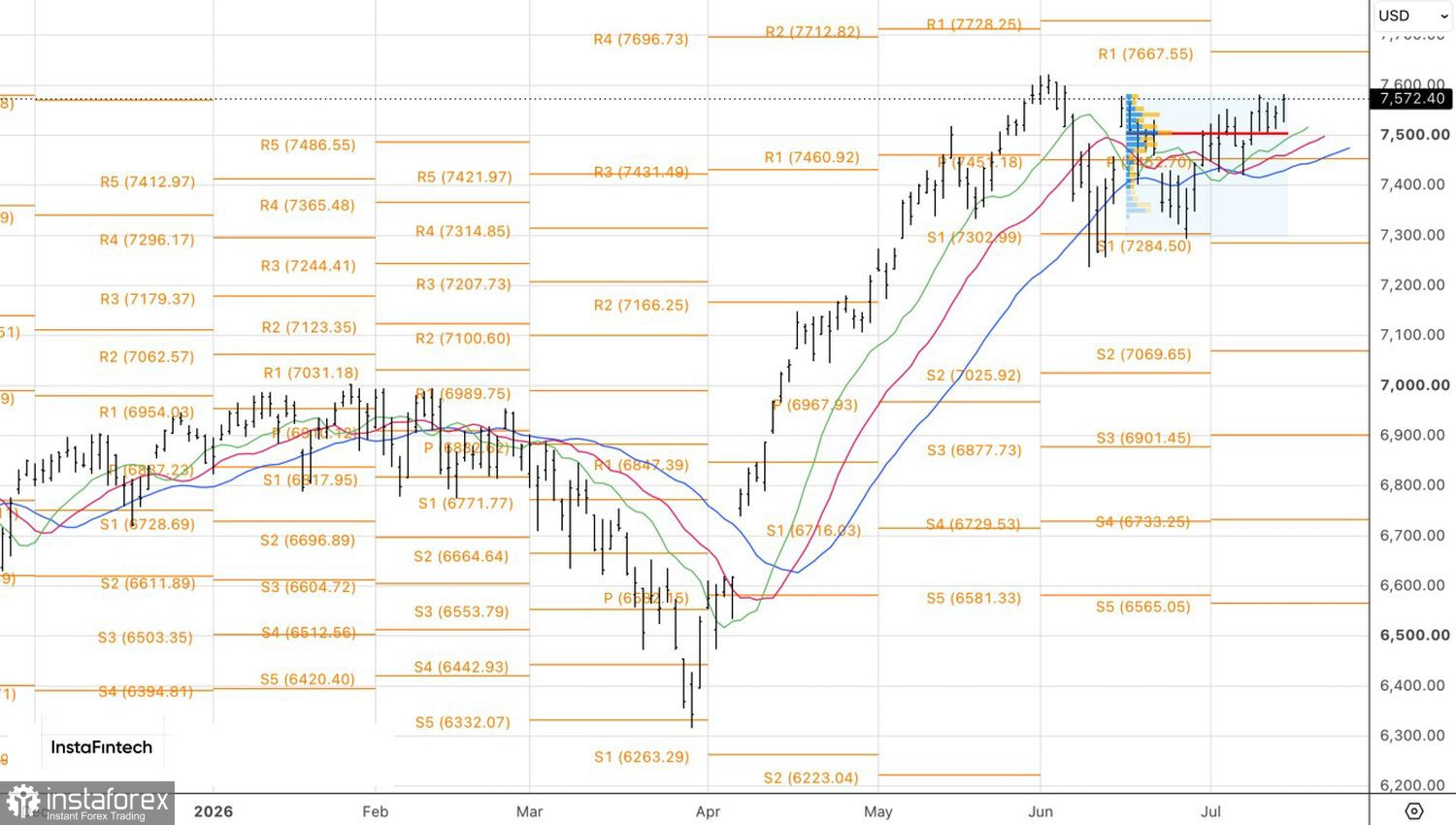

Dari sudut teknikal, carta harian menunjukkan bahawa Indeks S&P 500 bersedia untuk memecah paras tinggi bulan Jun. Penembusan yang berjaya di atas paras tersebut akan meningkatkan kebarangkalian sambungan semula aliran menaik dan mewajarkan penambahan kedudukan panjang, dengan sasaran awal pada 7,700 dan 7,880.