Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Prezydent USA, Donald Trump, ogłosił, że podjął decyzję w sprawie kandydata na stanowisko przewodniczącego Rezerwy Federalnej. Nie jest tajemnicą, że obecny przewodniczący Fed, Jerome Powell, rozczarował Trumpa, odmawiając zmiany polityki Fed pod presją, czyli agresywnego obniżenia stóp procentowych.

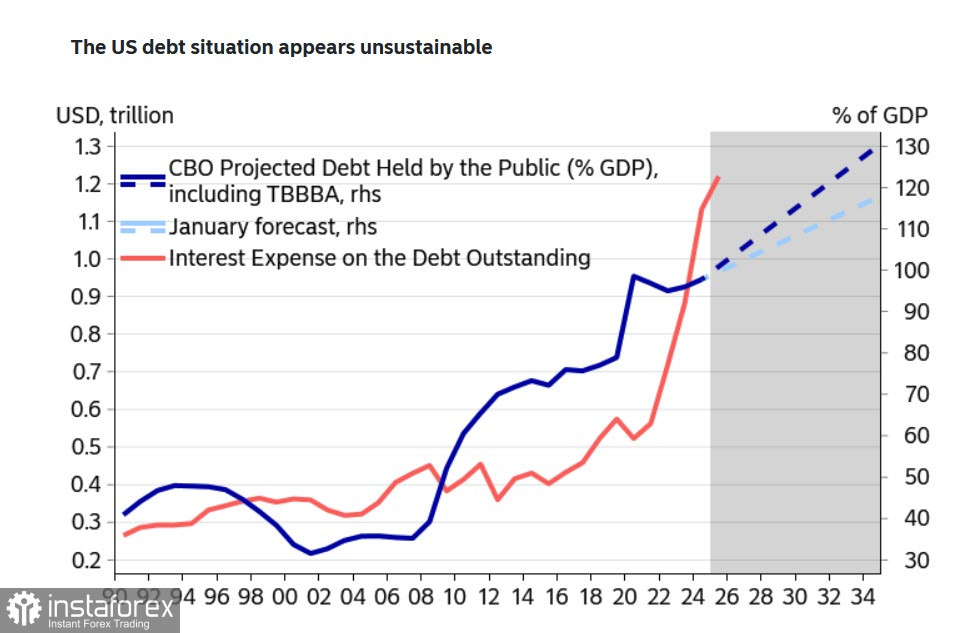

Trump wie, co robi — wysokie stopy procentowe na obligacjach nakładają nadmierne obciążenie na budżet. Wydatki na spłatę odsetek gwałtownie wzrosły i już przekraczają wydatki na obronność, stanowiąc niemal 17% federalnego budżetu w tym roku. Kongresowe Biuro Budżetowe USA zrewidowało swoją prognozę zadłużenia po uchwaleniu "wielkiej pięknej ustawy", zwiększając ją od stycznia do 2034 roku do niemal 129% PKB, podczas gdy tempo wzrostu wydatków na odsetki aktualnie wyraźnie przewyższa wzrost zadłużenia.

Trump zamierza zmniejszyć wydatki budżetowe na płatności odsetkowe i w związku z tym domaga się agresywnych obniżek stóp procentowych. Jednak jeśli tło inflacyjne pozostanie wysokie, a Fed obniży stopy, oczekiwania inflacyjne nie spadną i mogą nawet wzrosnąć, co pozostawi rentowność obligacji na dotychczasowym poziomie lub spowoduje ich wzrost. Zgodnie z prognozami Nordea Bank wiele czynników wskazuje, że rentowności obligacji skarbowych USA będą wyższe w nadchodzących latach, a potrzeba pożyczek znacznie wzrośnie. Wszystko to zagraża możliwości osiągnięcia długoterminowego porozumienia między Republikanami a Demokratami w sprawie poziomu zadłużenia, a dolar nie będzie wspierany przez stosunkowo wysokie rentowności obligacji z powodu szybko rosnących kosztów zabezpieczeń.

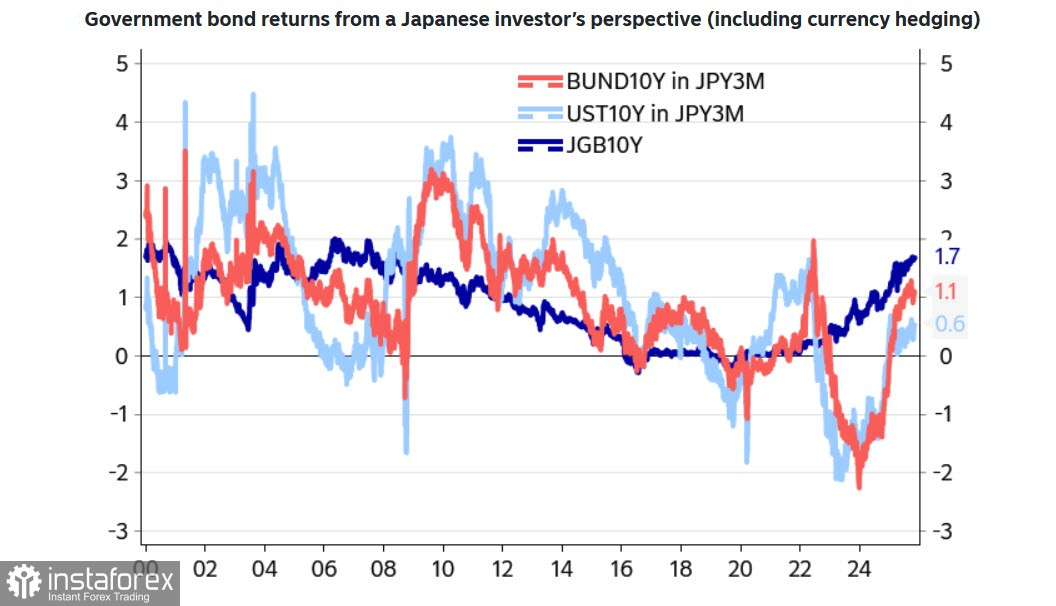

Wysoki poziom stóp procentowych może wydawać się na pierwszy rzut oka atrakcyjny dla inwestorów, ale ta sytuacja jest zwodnicza. Duzi inwestorzy zazwyczaj zabezpieczają swoje ryzyko, a gdy koszty zabezpieczeń są odejmowane od rentowności, inwestycje w amerykańskie obligacje skarbowe mogą wydawać się mniej atrakcyjne dla, na przykład, japońskich inwestorów (największych zagranicznych posiadaczy amerykańskiego długu rządowego) niż inwestycje w japońskie czy nawet europejskie papiery wartościowe.

W tych okolicznościach prawdopodobieństwo umocnienia się dolara w krótkim okresie maleje. Kontrakty futures na fundusze Fed wskazują na prawie 90% prawdopodobieństwo obniżki stóp procentowych 10 grudnia, z trzema kolejnymi obniżkami przewidywanymi w przyszłym roku. Jeśli Trumpowi uda się zastąpić Powella na stanowisku przewodniczącego Fed kimś ze swoich zwolenników, prawdopodobieństwo jeszcze bardziej agresywnych obniżek stóp wzrośnie. Po prostu nie ma innego sposobu na zlikwidowanie gwałtownie rosnącego deficytu budżetowego, zwłaszcza że dochody z wysokich ceł są teraz kierowane na całkowicie inne cele, a mianowicie na wspieranie popytu konsumpcyjnego. W istocie oznacza to wspieranie inflacji.

Istnieją również inne czynniki sprzyjające słabemu dolarowi. Są one pośrednie, ale wywołują silny efekt kumulacyjny. Złoto wznawia swój wzrost po miesiącu konsolidacji, jen japoński znacznie się umocnił w poniedziałek w obliczu plotek, że Bank Japonii rzeczywiście jest gotowy do podwyżki stóp w grudniu, a chiński juan osiągnął najwyższy poziom od 14 miesięcy w stosunku do dolara. Rynek pracy utknął w martwym punkcie, a prognozy wzrostu PKB USA pogarszają się.

Nadchodzący tydzień dostarczy wielu nowych informacji — raporty ISM za listopad, dane o zatrudnieniu ADP w sektorze prywatnym, dynamikę cen importowych i eksportowych, tygodniowe wnioski o zasiłek dla bezrobotnych, indeks zwolnień oraz wskaźnik cen PCE dla wydatków konsumpcyjnych, które Fed uwzględnia w swoich decyzjach. Oczekujemy zwiększonej zmienności i stopniowego spadku dolara w stosunku do głównych walut.