Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Jeśli Donald Trump był postrzegany jako jeden z kluczowych motorów rajdu S&P 500 w 2025 r., to w 2026 r. prezydent coraz bardziej utrudnia postępy szerokiego indeksu akcji. W ubiegłym roku Biały Dom wycofał się z rynkowo szokujących ceł, dążył do obniżenia rentowności amerykańskich obligacji skarbowych i przeforsował bodziec w postaci dużej, korzystnej ustawy obniżającej podatki. W nowym roku wiele się zmieniło.

Zamierzenia Trumpa, by ograniczyć zyski banków z kart kredytowych, zablokować dużym inwestorom możliwość kupowania nieruchomości, nałożyć limity na wynagrodzenia kadry kierowniczej oraz ograniczyć skupy akcji własnych, są postrzegane jako polityka nakazowo‑rozporządzająca, a nie oparta na mechanizmach rynkowych. Daje to wrażenie, że prezydent bardziej troszczy się o wybory śródokresowe niż o wzrosty S&P 500 — zwłaszcza po jego uwadze o współpracy z Microsoftem w celu zbadania, czy koszty energii firm przetwarzających dane AI są przerzucane na amerykańskich konsumentów.

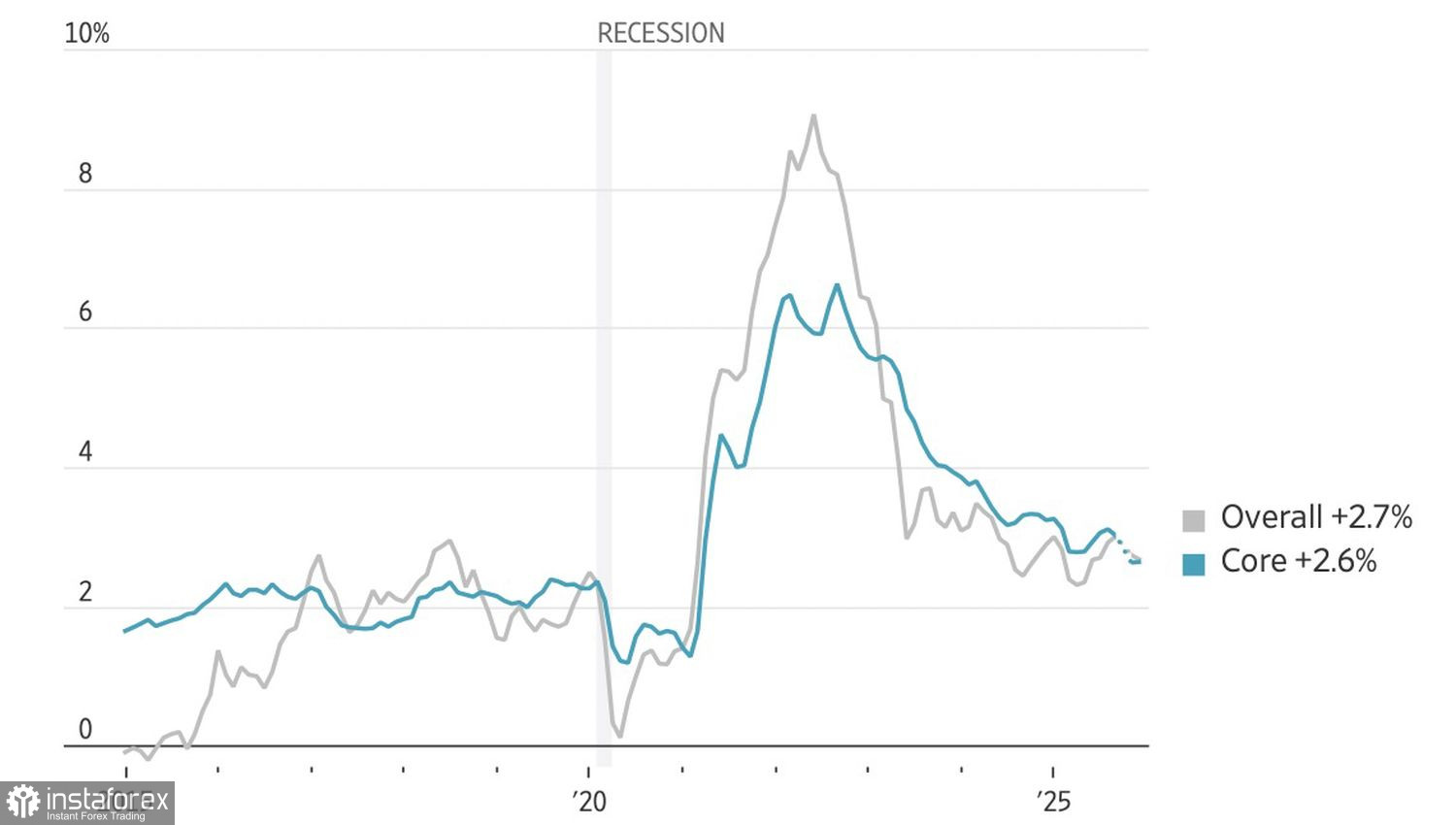

Dynamika inflacji w USA

Nie sądzę, by mieszkaniec Białego Domu chciał złamać zapędy byków S&P 500. Nawet pozew przeciwko Jerome'owi Powellowi wydaje się zmierzać do presji na obniżenie stóp procentowych bardziej, niż planuje Rezerwa Federalna. W tym sensie prezydent stara się pobudzić gospodarkę. Ogłosił zwycięstwo nad inflacją po tym, jak inflacja ogółem i bazowa spowolniły do odpowiednio 2,7% i 2,6%. Rynek jednak odebrał to inaczej. Rzeczywiste dane były zbliżone do prognoz Bloomberga i nie przesunęły oczekiwań dotyczących restartu cyklu łagodzenia Fed z czerwca na kwiecień. Nic dziwnego, że szeroki indeks nie chciał kontynuować rajdu.

Presję na S&P 500 wywołały rozczarowujące wyniki JPMorgan. Raport za IV kw. pokazał niższe zyski i niespodziewany spadek opłat z bankowości inwestycyjnej. Amerykańskie banki otwierają sezon publikacji wyników i pełnią rolę barometru dla rynku akcji oraz gospodarki USA.

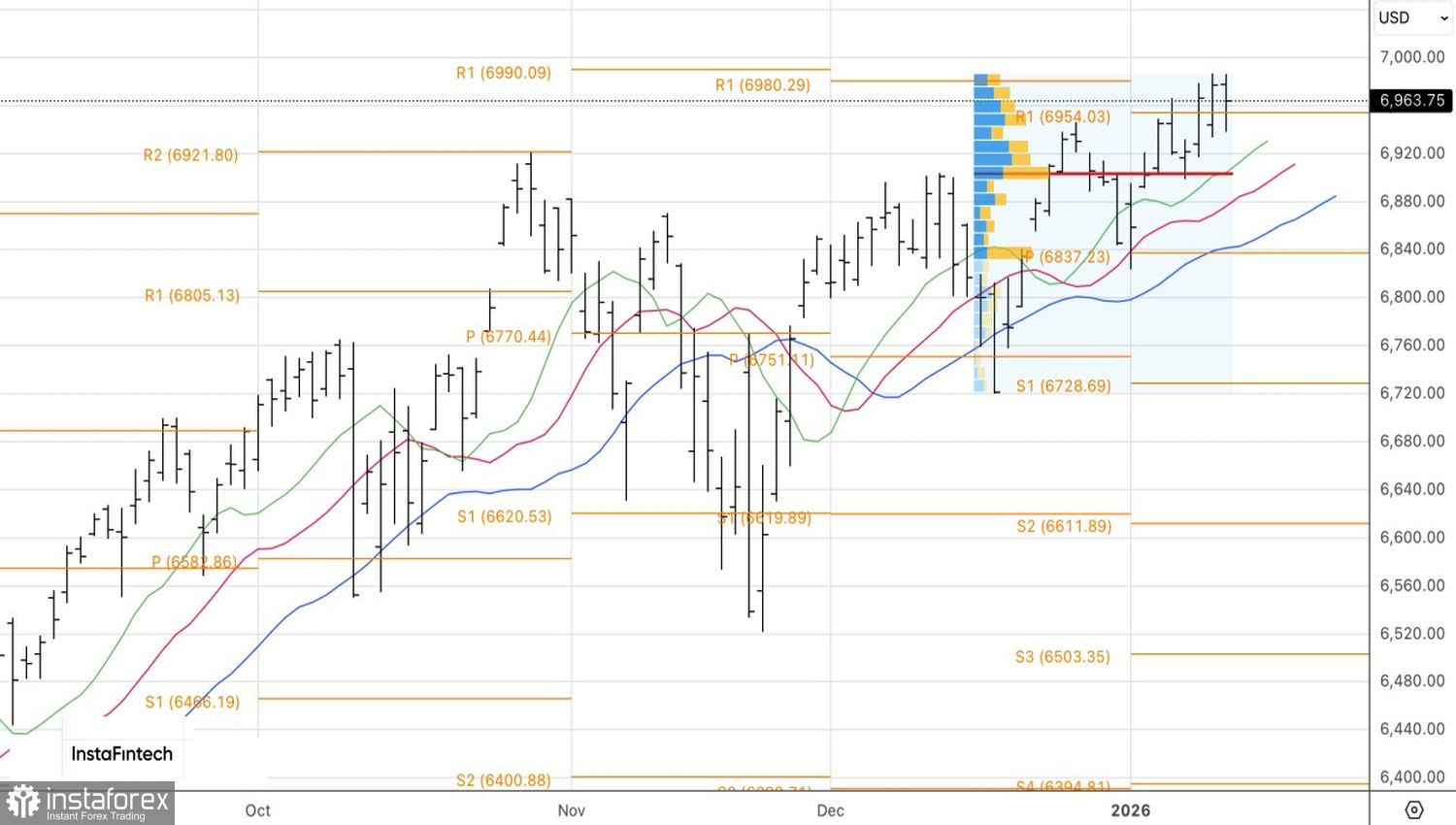

Dynamika indeksów amerykańskich

Bank of America prognozuje, że wyniki spółek z indeksu S&P 500 za IV kwartał mogą odwrócić ostatnią rotację na rynku. Oczekuje się, że zyski w sektorze technologicznym wzrosną o około 20%, podczas gdy w pozostałych sektorach prognozowany jest wzrost w przedziale 1–9%. Bloomberg spodziewa się jeszcze większej dysproporcji — około 30% wobec 9%.

W takich warunkach nawet wysokie fundamentalne wyceny spółek Wspaniałej Siódemki nie zniechęcą inwestorów do kupowania ich akcji. Co więcej, siła gospodarki USA pozwala przyjmować bardziej optymistyczne podejście do perspektyw spółek o małej kapitalizacji.

Z technicznego punktu widzenia dzienny wykres S&P 500 pokazuje walkę byków z niedźwiedziami o poziom pivot na 6,955. Jeśli kupującym uda się utrzymać ceny powyżej tego poziomu, indeks powinien kontynuować rajd w kierunku 7,060 i 7,110. Zaleca się skupienie na pozycjach długich.