Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Donald Trump nadal nie jest szczególnie przyjazny wobec amerykańskich indeksów giełdowych. Gdyby było inaczej, prezydent USA nie ogłosiłby 10% ceł na niektóre kraje europejskie w przeddzień Dnia Martina Luthera Kinga Jr. Przy zamkniętym rynku akcje miały czas na przetrawienie wiadomości, która ewidentnie jest zła dla byków. S&P 500 najprawdopodobniej rozpocznie skrócony tydzień handlowy z luką spadkową, ale powtórka kwietniowej wyprzedaży w święto państwowe jest mało prawdopodobna.

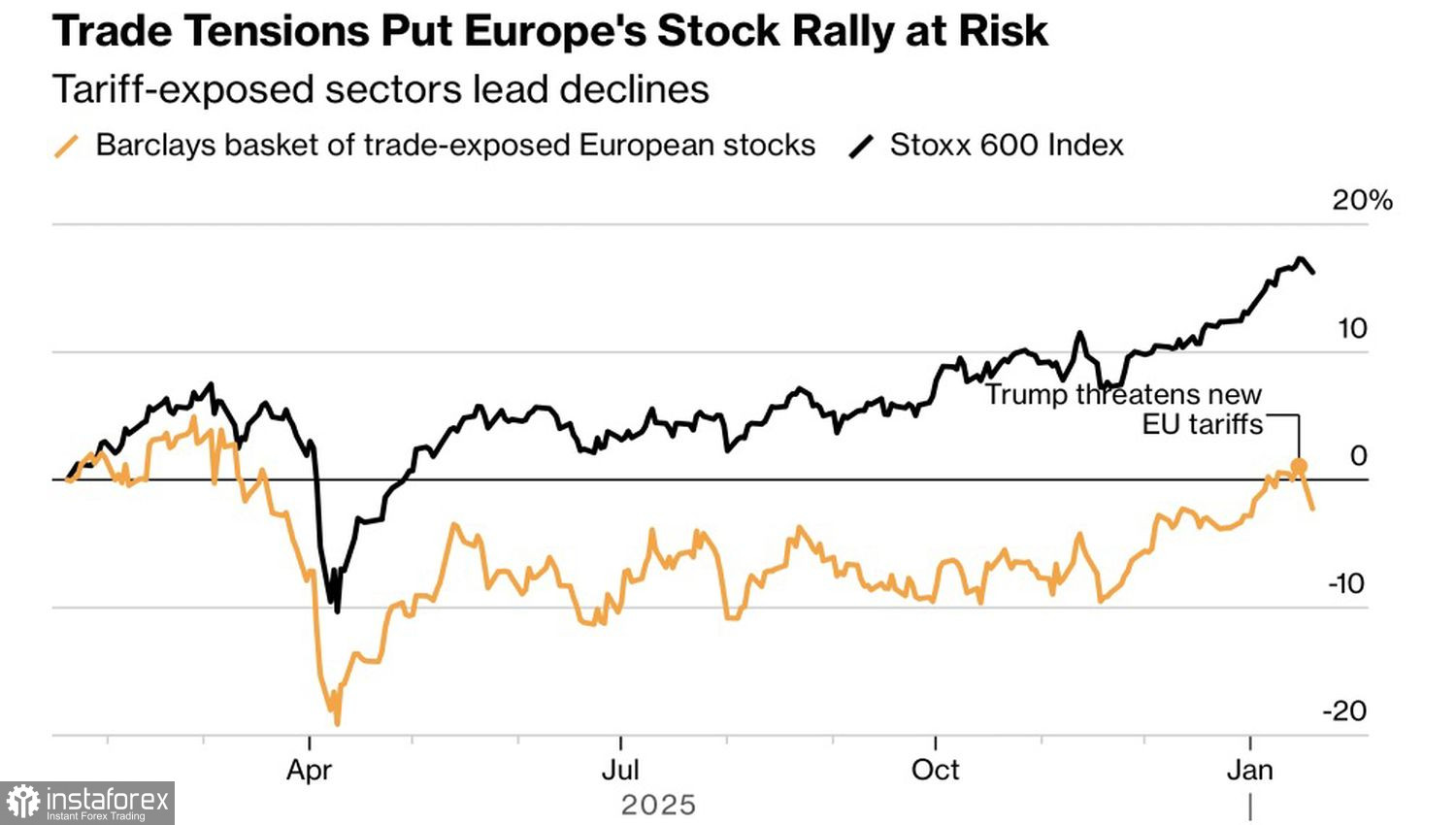

Moment ten służy również innemu celowi. Rynki najpierw uderzają, a dopiero później próbują uporządkować fakty. Jeśli Ameryka jest zamknięta, to cały ciężar spada na Europę. EuroStoxx 600 odnotował najsłabszy jednodniowy spadek od ponad dwóch miesięcy. Emitenci nastawieni na eksport w Europie ucierpieli szczególnie mocno.

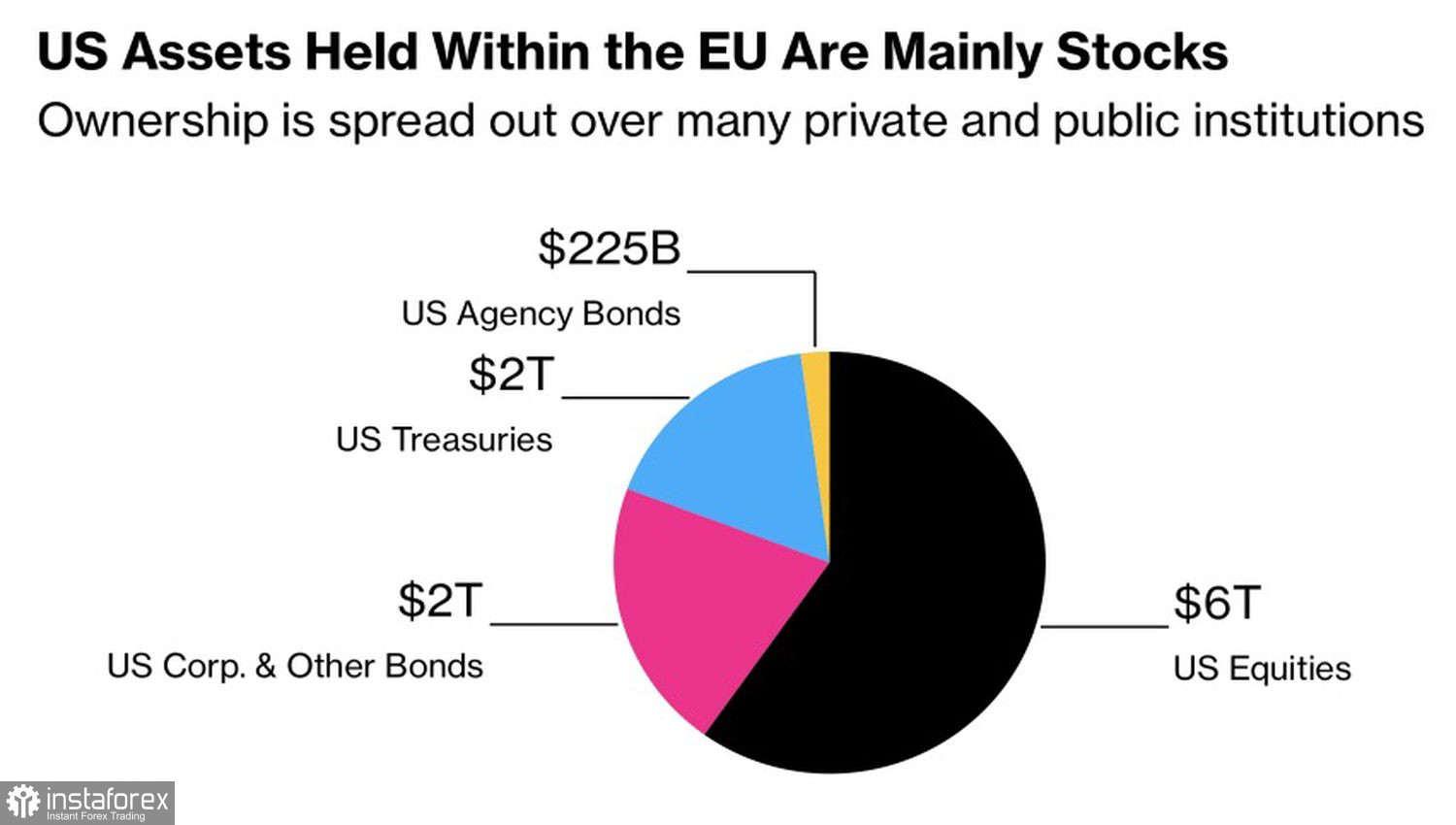

Dokładnie o to chodziło Białemu Domowi. Europejscy inwestorzy posiadają około 10 bln USD amerykańskich papierów wartościowych, z których większość stanowią akcje. Jeśli w odwecie zaczną sprzedawać akcje i obligacje, odpływy kapitału zdruzgotałyby kursy S&P 500 i osłabiłyby dolara. Słabszy dolar byłby Trumpowi raczej na rękę, ale indeksy amerykańskie to jego święta krowa.

Barclays i JP Morgan oceniają reakcję EuroStoxx 600 na cła jedynie jako korektę.

Korzystne perspektywy wyników korporacyjnych, pozytywne efekty łagodzenia polityki EBC i Fed oraz przyspieszający globalny wzrost skłaniają inwestorów do kupowania europejskich akcji na korektach.

Citi ma inne zdanie. Po raz pierwszy od ponad roku bank obniżył wagę akcji europejskich, argumentując, że ostatnia eskalacja napięć handlowych ze strony Białego Domu pogarsza perspektywy stabilnych zysków korporacyjnych. Jednocześnie Citi podniosło rekomendację dla akcji japońskich z neutralnej do nadwagi.

Moim zdaniem po masowych cłach w kwietniu i licznych umowach handlowych zawartych na początku lata rynki stały się zbyt pewne siebie. Ryzyko wojny handlowej wydawało się zminimalizowane, co pozwoliło S&P 500 rosnąć. Styczniowe posunięcie Trumpa jasno pokazało, że cła można wykorzystywać w różnych celach — także geopolitycznych. W takim przypadku strach nieuchronnie zastąpi chciwość inwestorów.

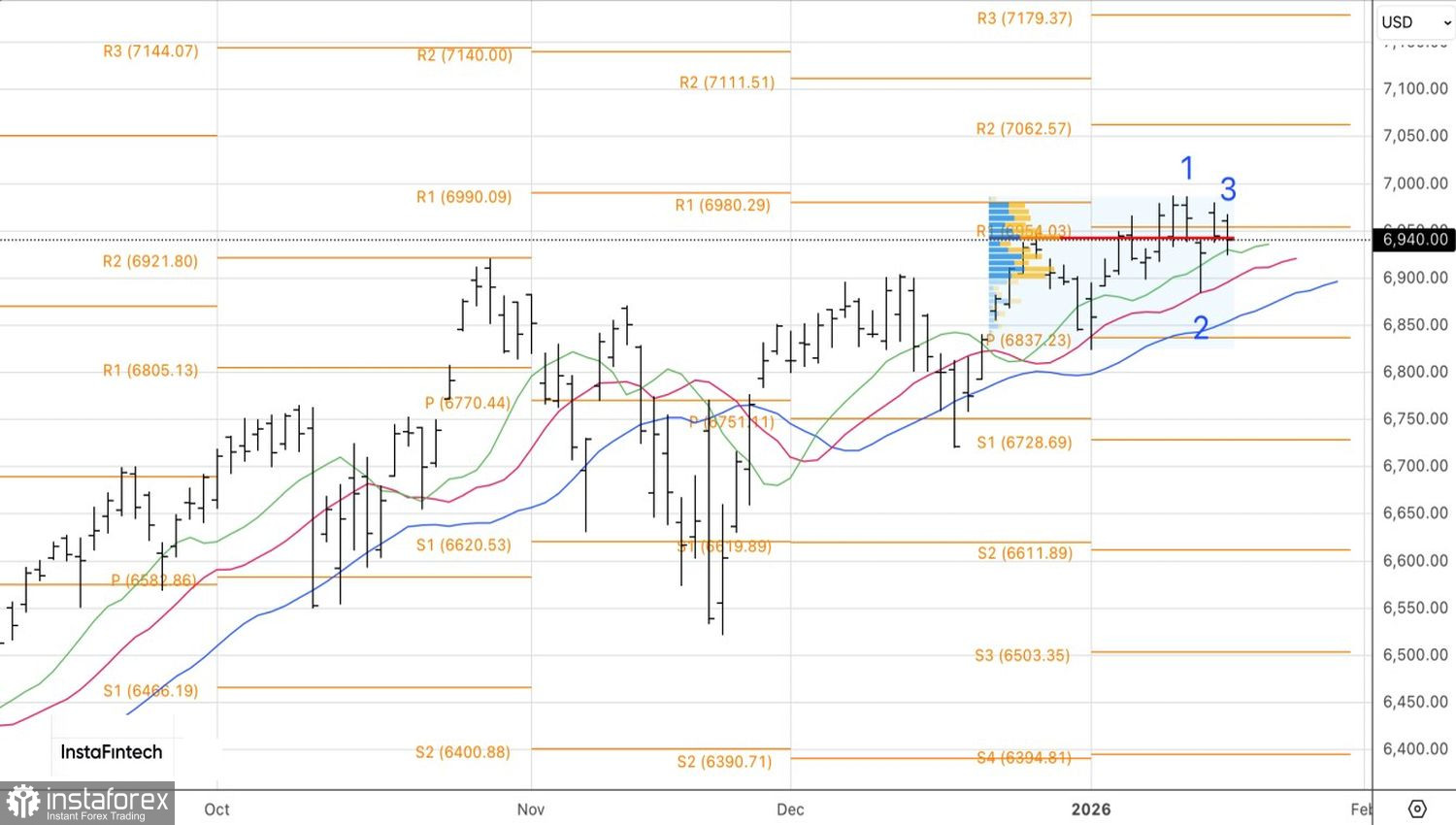

Technicznie, na wykresie dziennym S&P 500 widoczne jest wysokie prawdopodobieństwo powstania luki spadkowej na otwarciu. Jedynym pytaniem pozostaje, czy szeroki indeks będzie chciał tę lukę zamknąć. Jeśli bykom nie uda się przepchnąć cen z powrotem powyżej ważnego poziomu pivot 6900, będzie to sygnał słabości i przesłanka do budowania pozycji krótkich.