Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Niektóre mocne odczyty z USA mogłyby doprowadzić do znacznego umocnienia dolara, jednak do tego nie doszło. Para EUR/USD zakończyła poprzedni tydzień praktycznie bez zmian i rozpoczęła nowy bez zauważalnych zmian. Uczestnicy rynku nadal poszukują wyraźnego trendu pomimo pozytywnych informacji dotyczących kondycji amerykańskiej gospodarki.

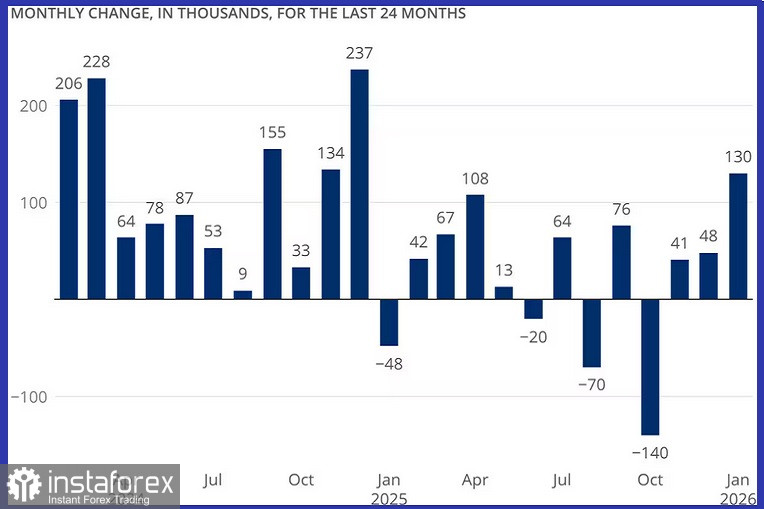

Stany Zjednoczone opublikowały szereg kluczowych wskaźników makroekonomicznych, ale wywołały one jedynie umiarkowane umocnienie dolara. Z jednej strony styczniowy raport o zatrudnieniu poza rolnictwem pokazał utworzenie 130 000 nowych miejsc pracy, co prawie dwukrotnie przekroczyło prognozy. Stopa bezrobocia spadła do 4,3% z poprzednich 4,4%; wynik ten również jest o 0,1 punktu procentowego lepszy od oczekiwań. W styczniu roczna inflacja w USA spadła do 2,4% w porównaniu z 2,7% w grudniu i poniżej oczekiwań rynkowych na poziomie 2,5%. W ujęciu miesięcznym wskaźnik cen konsumpcyjnych wzrósł o skromne 0,2% w porównaniu z poprzednimi 0,3%.

Miesięczna inflacja bazowa wyniosła 0,3%, a roczna inflacja bazowa osiągnęła 2,5%, co było zgodne z oczekiwaniami. Zatrudnienie poza rolnictwem w USA wzrosło w najszybszym tempie od ponad roku.

Dlaczego zatem pozytywne dane z USA nie przełożyły się na trwałe umocnienie dolara? Po pierwsze dlatego, że ich publikacja została opóźniona z powodu tymczasowego zawieszenia działalności rządu USA, co ograniczyło ich aktualność. Po drugie dane te nadal pozostawiają miejsce na potencjalną obniżkę stóp procentowych. Należy jednak wyjaśnić, że nikt nie oczekuje, że prezes Rezerwy Federalnej, Jerome Powell, obniży stopy procentowe przed opuszczeniem stanowiska w maju. Oczekiwania co do złagodzenia polityki pieniężnej przesunęły się na czerwiec lub lipiec, gdy Kevin Warsh ma objąć urząd.

Warsh będzie musiał stawić czoła znacznej presji: prezydent USA, Donald Trump, wybrał go, oczekując znacznych obniżek stóp poniżej obecnego przedziału 3,50–3,75%. Będzie to trudne zadanie, jeśli rynek pracy osłabnie przy utrzymującej się presji inflacyjnej. W każdym razie najważniejszym wnioskiem ostatnich dni jest odporność gospodarki USA i nieuchronność przyszłych obniżek stóp procentowych. Ta kombinacja wpływa na rynki finansowe i utrzymuje dolara amerykańskiego w stanie niepewności.

W Europie nie widać istotnych zmian — to, że euro cieszy się ograniczonym zainteresowaniem, nie jest zaskoczeniem. Brak ważnych danych oraz "wygodna pozycja" Europejskiego Banku Centralnego, który nie spieszy się ze zmianą polityki pieniężnej, osłabiają zainteresowanie spekulacyjne. Prawdopodobieństwo niespodzianek ze strony Europy jest zbyt niskie, aby ożywić silny popyt na walutę regionu. Rewizja PKB za czwarty kwartał potwierdziła kwartalny wzrost na poziomie 0,3% i roczny — na poziomie 1,4%. Nie było żadnych niespodzianek. Gospodarka strefy euro pozostaje stabilna i oczekuje się, że będzie nadal rosła w powolnym, ale stabilnym tempie.

Z technicznego punktu widzenia para walutowa notowana jest powyżej wszystkich średnich kroczących. Najbliższy opór przed okrągłym poziomem 1,1900 stanowi 1,1890. Przebicie tych poziomów otwiera drogę do lutowego maksimum, a dalej — do rocznego szczytu. Jeśli nie utrzyma się powyżej przecięcia 20-dniowej średniej kroczącej (SMA) i 14-dniowej średniej kroczącej (EMA), może osłabić się i zmierzyć w stronę okrągłego poziomu 1,1800. Jednak dopóki dzienne oscylatory pozostają w strefie dodatniej, byki utrzymują przewagę.

W nadchodzącym tygodniu liczba kluczowych publikacji makroekonomicznych będzie mniejsza. Niemcy opublikują we wtorek ostateczny odczyt styczniowego zharmonizowanego indeksu cen konsumpcyjnych (HICP) wraz z lutowym badaniem nastrojów ekonomicznych ZEW. Stany Zjednoczone opublikują w środę zaktualizowane dane o zamówieniach na dobra trwałe. Piątek zapowiada nieco większą aktywność: S&P Global wraz z lokalnymi bankami opublikuje wstępne dane o lutowym indeksie menedżerów ds. zakupów (PMI) dla większości głównych gospodarek. Stany Zjednoczone opublikują grudniowy indeks wydatków konsumpcyjnych (PCE) – kluczowy wskaźnik inflacji Rezerwy Federalnej – a także wstępny szacunek PKB za czwarty kwartał. Ponadto uczestnicy rynku powinni zwrócić w tym tygodniu uwagę na przemówienia wpływowych urzędników zarówno ze Stanów Zjednoczonych, jak i EBC.