Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

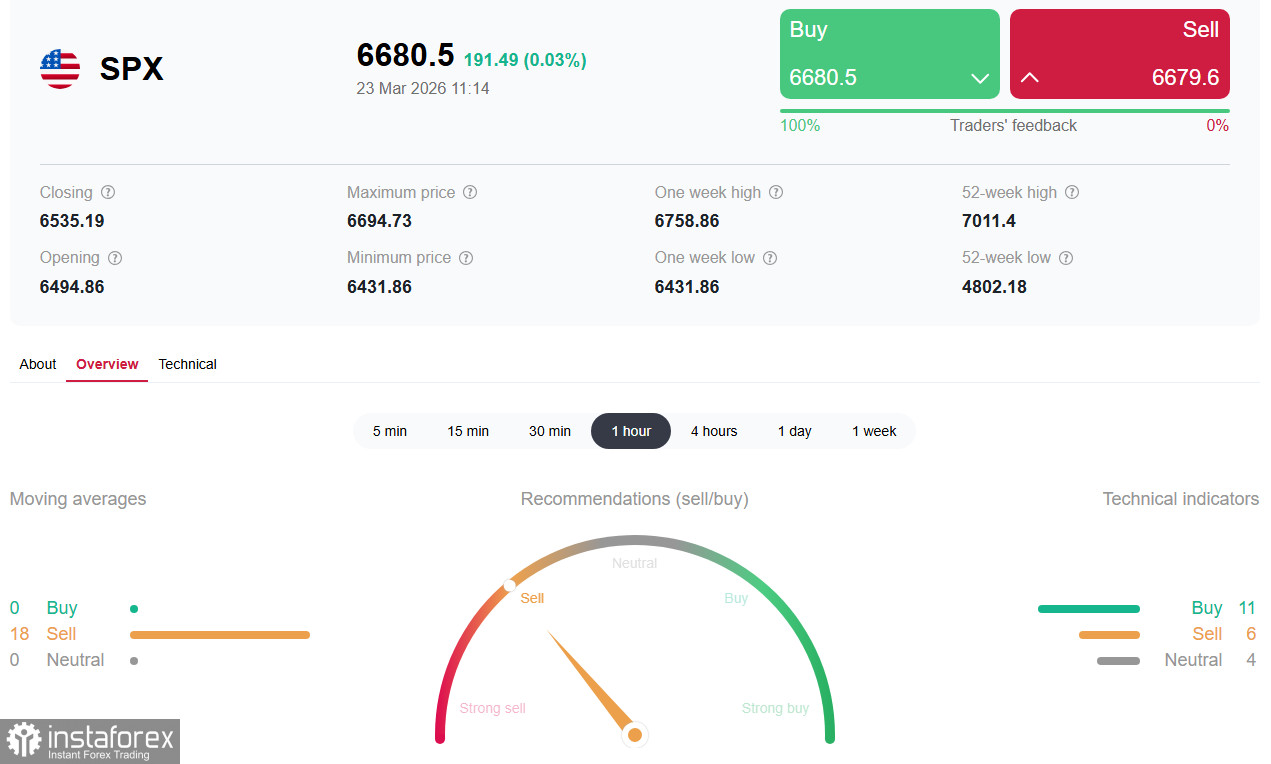

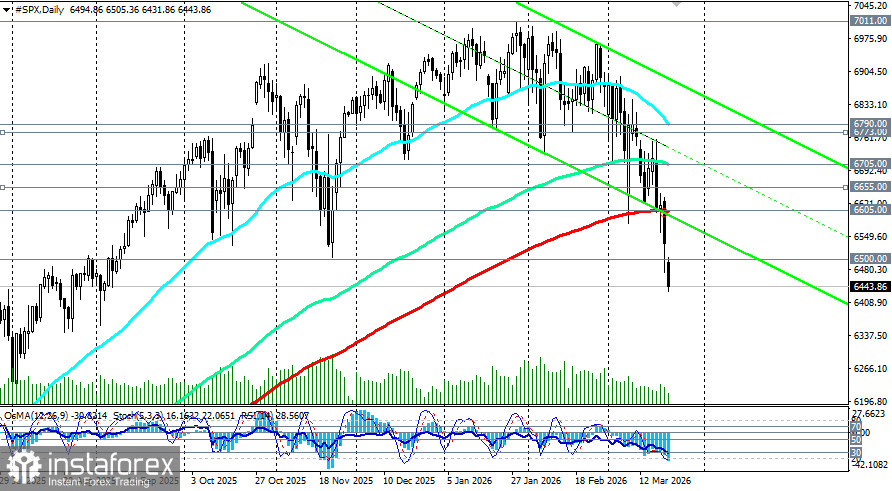

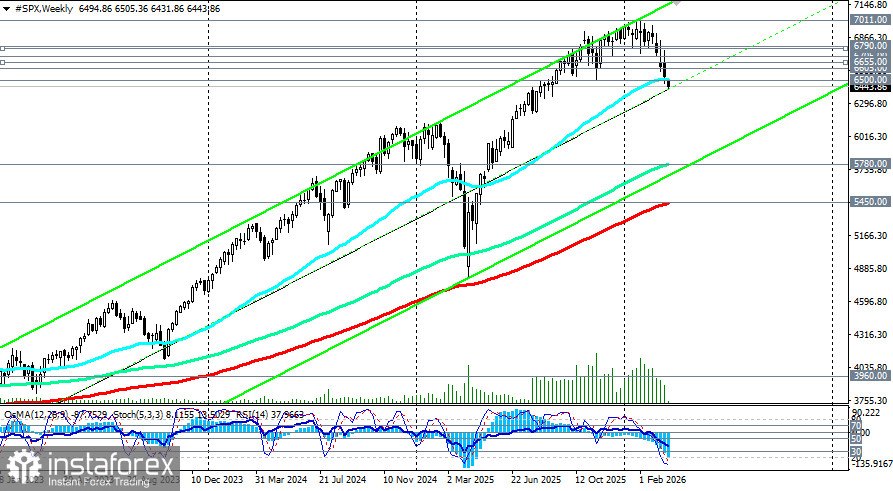

Po czwartym z rzędu tygodniu spadków amerykański indeks S&P 500 kontynuuje bessę na początku bieżącego tygodnia, zmierzają w pierwszych godzinach sesji europejskiej do obszaru 6450,00–6440,00. To około 7% poniżej styczniowych rekordów przekraczających 7000,00. Rynek znalazł się w epicentrum burzy: eskalacja konfliktu na Bliskim Wschodzie, gwałtowny wzrost cen ropy naftowej i radykalna rewizja oczekiwań dotycząca polityki pieniężnej Rezerwy Federalnej.

Obecna sytuacja: przekroczone kluczowe poziomy — zasady dotyczące ropy naftowej tracą na znaczeniu

Dzisiaj indeks S&P 500 stracił kolejne kluczowe wsparcie techniczne. Po raz pierwszy od maja 2025 roku indeks spadł poniżej tygodniowej 50 EMA na poziomie 6500,00, co można uznać za sygnał ostrzegawczy. Wcześniej, na początku marca, indeks przebił poziom 6705,00 (144 EMA na wykresie dziennym) i spadł w kierunku kluczowego poziomu wsparcia 6605,00 (200 EMA na wykresie dziennym). Z perspektywy analizy technicznej można to było uznać za "pułapkę na niedźwiedzie", ponieważ brakowało istotnego wsparcia aż do poziomu 6500,00.

Do odbicia jednak nie doszło, a korelacja między indeksem S&P 500 a ceną ropy osiągnęła wartość ujemną 0,93, co wskazuje na niemal idealnie odwrotny ruch. Rynek stał się zakładnikiem kryzysu energetycznego: ceny ropy West Texas Intermediate przekroczyły 100 dolarów za baryłkę po tym, jak Iran zablokował Cieśninę Ormuz i obecnie utrzymują się blisko tego poziomu.

Spółki energetyczne wchodzące w skład indeksu, takie jak Exxon Mobil i ConocoPhillips, korzystają ze wzrostu cen ropy. Jednak sektor ten stanowi mniej niż 4% indeksu, co nie wystarcza, aby zrównoważyć spadki w innych segmentach.

Największe spadki odnotowały firmy z sektora zaawansowanych technologii, które zdominowały rynek w 2025 roku:

– Nvidia cofnęła się z rekordowych poziomów z powodu osłabienia zainteresowania sztuczną inteligencją.

– Microsoft stracił ponad 17% od początku roku w związku ze spowolnieniem wzrostu przychodów z chmury.

– Amazon stracił około 13,5%.

Spadły nawet tradycyjne sektory defensywne – dobra konsumpcyjne i nieruchomości, co wskazuje na systemowy charakter wyprzedaży.

Kluczowy czynnik: jastrzębia pozycja Rezerwy Federalnej

Rynki doświadczyły bezprecedensowej rewizji oczekiwań dotyczących polityki pieniężnej. W ciągu zaledwie kilku tygodni oczekiwania zmieniły się z trzech obniżek stóp procentowych na prawdopodobieństwo utrzymania polityki bez zmian do końca roku. Według narzędzia CME FedWatch prawdopodobieństwo utrzymania stóp procentowych na niezmienionym poziomie na kwietniowym posiedzeniu wynosi obecnie 85,5%.

Kontrakty terminowe na stopy procentowe Rezerwy Federalnej nie uwzględniają już ani jednej obniżki w 2026 roku, a rynki zaczynają rozważać możliwość ich podwyżki. Ta radykalna zmiana nastąpiła w ciągu zaledwie dwóch tygodni i odzwierciedla obawy, że impuls inflacyjny wywołany szokiem naftowym okaże się trwały.

Na marcowym posiedzeniu Rezerwy Federalnej stopy procentowe utrzymywały się w przedziale 3,50–3,75%, ale zaktualizowane prognozy zmieniły oczekiwania rynku:

- Mediana prognozy inflacji wydatków konsumpcyjnych na 2026 rok została podniesiona do 2,7% (z 2,4% w grudniu).

- Wykres punktowy wskazuje na tylko jedną obniżkę stóp w 2026 roku.

- Siedmiu członków Federalnego Komitetu ds. Otwartego Rynku (w porównaniu z sześcioma w grudniu) nie przewiduje obniżek stóp w tym roku.

Jerome Powell przyznał, że "szok naftowy" wpłynie na dynamikę inflacji, choć brakuje jeszcze danych, aby ocenić skalę tego wpływu. Rynki otrzymały jasny sygnał: bez postępów w obniżaniu inflacji nie będzie luzowania polityki pieniężnej.

Czynnik geopolityczny: konflikt obejmuje sektor energetyczny

Konflikt między Stanami Zjednoczonymi i Izraelem z jednej strony a Iranem z drugiej strony trwa już czwarty tydzień i osiągnął punkt krytyczny. Iran skutecznie zablokował Cieśninę Ormuz, przez którą przepływa około 20% światowych dostaw ropy naftowej i skroplonego gazu ziemnego (LNG), a ruch w regionie zmniejszył się z 84 do mniej niż 10 statków dziennie.

Prezydent Trump dał Iranowi 48 godzin na ponowne otwarcie Cieśniny, grożąc atakami na infrastrukturę energetyczną, podczas gdy Waszyngton rozważa operację lądową mającą na celu zajęcie irańskiej wyspy Chark – głównego centrum eksportu ropy naftowej. W odpowiedzi Korpus Strażników Rewolucji Islamskiej zagroził całkowitym zamknięciem Cieśniny i zniszczeniem amerykańskich aktywów w regionie.

W tym tygodniu nasiliły się ataki na infrastrukturę energetyczną. Iran zaatakował obiekty w Katarze, Arabii Saudyjskiej i Zjednoczonych Emiratach Arabskich. Katar poinformował o utracie 17% swoich mocy produkcyjnych w zakresie skroplonego gazu ziemnego, których przywrócenie zajmie od trzech do pięciu lat. Ceny benzyny w Stanach Zjednoczonych wzrosły o ponad 50% od końca lutego.

Wspólne oświadczenie Wielkiej Brytanii, Francji, Niemiec, Włoch, Holandii i Japonii potwierdziło gotowość do zapewnienia bezpiecznego przejścia przez Cieśninę, ale militarne rozwiązanie nie zostało jeszcze znalezione.

Podsumowanie

Indeks S&P 500 osiągnął krytyczny próg. Pod koniec ubiegłego tygodnia indeks zamknął się na poziomie 6535,00, spadając poniżej 200-dniowej średniej kroczącej (660,00) i 50-tygodniowej średniej kroczącej (6500,00) po raz pierwszy od września.

Amerykański rynek akcji przechodzi głęboką transformację. Cztery tygodnie spadków, przełamanie kluczowych wsparć i radykalna rewizja oczekiwań co do stóp procentowych sugerują koniec ery "łatwych pieniędzy" i początek okresu zwiększonej niepewności.

Kluczowe znaczenie w nadchodzących dniach będzie miał przedział 6650,00–6450,00. Utrzymanie się powyżej 200-dniowej średniej kroczącej (6605,00) i powrót do poziomu 6800,00 zachowałyby szanse na odbicie. Przełamanie poziomu 6450,00 utorowałoby drogę do głębszej korekty.

Inwestorzy powinni uważnie śledzić rozwój sytuacji w Cieśninie Ormuz, ceny ropy naftowej i, co najważniejsze, retorykę Rezerwy Federalnej dotyczącą interpretacji ryzyka inflacyjnego. W każdym scenariuszu zmienność pozostanie wysoka, a sukces odniosą ci, którzy potrafią oddzielić krótkoterminowy szum od długoterminowych trendów — czynniki strukturalne (wzrost zysków przedsiębiorstw, wdrażanie sztucznej inteligencji) nadal wskazują na potencjał wzrostu, ale osiągnięcie nowych szczytów wymaga stabilności geopolitycznej i klarowności w polityce pieniężnej.