Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

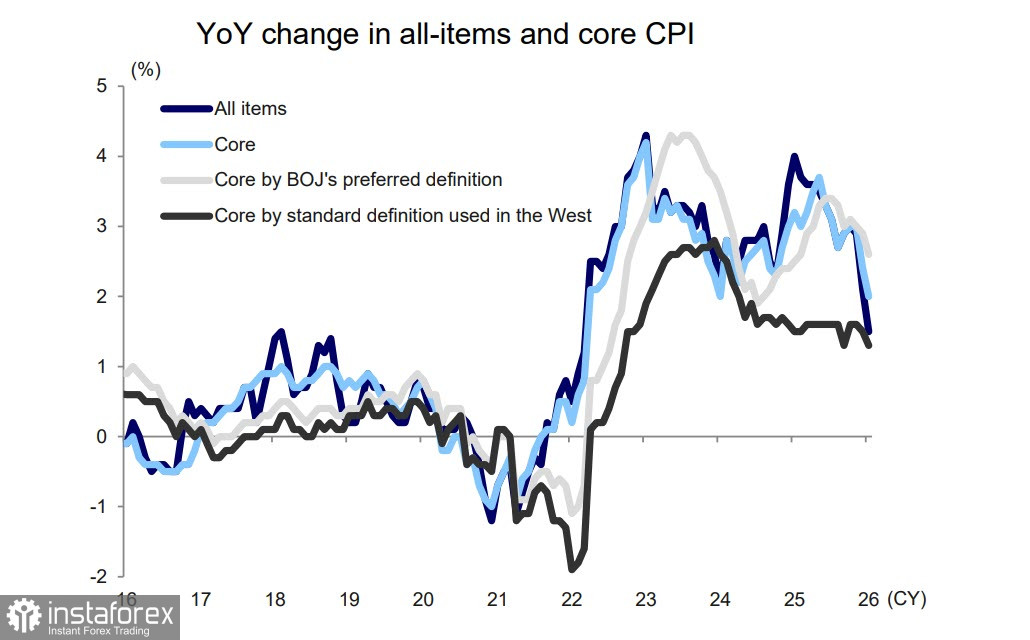

Dane dotyczące ogólnokrajowego wskaźnika cen konsumpcyjnych (CPI) opublikowane 24 lutego pokazały, że inflacja w Japonii spadła do 1,3% w ujęciu rocznym po raz pierwszy od marca 2022 roku. Wskaźnik bazowy spadł z 2,6% do 2,5% r/r. Spowolnienie to było spowodowane dotacjami administracji Takaichi, obejmującymi rachunki za prąd i gaz dla gospodarstw domowych.

Nie trzeba dodawać, że dane te są już nieaktualne po wybuchu wojny w Zatoce Perskiej. 30 marca zostanie opublikowany regionalny indeks cen w Tokio za marzec, który najprawdopodobniej będzie wyższy niż lutowy.

Cena kontraktów terminowych na ropę naftową z Dubaju (Azja) wzrosła do 140 USD, znacznie więcej niż cena kontraktów terminowych na ropę WTI lub Brent. Ze względu na to, że 95,1% japońskiego importu ropy naftowej pochodzi z Bliskiego Wschodu, a 94,6% przepływa przez Cieśninę Ormuz, konsekwencje mogą być katastrofalne. Rosnące ryzyko stagflacji i spadające zyski firm uzasadniają fundamentalne osłabienie jena.

Dopóki rynek będzie uwzględniał stanowisko Takaichi wobec gwałtownych podwyżek stóp procentowych, prognozy dalszych działań Banku Japonii pozostają stabilne. Jednocześnie jest jasne, że rząd będzie zmuszony zwiększyć wydatki na łagodzenie wzrostu cen paliw — wcześniej przyznane 280 mld funtów wystarczy najwyżej na niecały miesiąc. Negocjacje płacowe między rządem a związkami zawodowymi sugerują, że średni wzrost płac w 2026 roku będzie zbliżony do poziomu z ubiegłego roku. Wraz ze wzrostem inflacji realny wzrost płac może nawet spowolnić, co obniży siłę nabywczą i jeszcze bardziej pogorszy perspektywy gospodarcze.

Biorąc pod uwagę wysoki poziom niepewności, w najbliższym czasie nie należy oczekiwać pozytywnych wiadomości z Japonii. Ryzyko przesuwa się w stronę pogłębiającego się kryzysu, a jen ma niewielkie szanse na odbudowę.

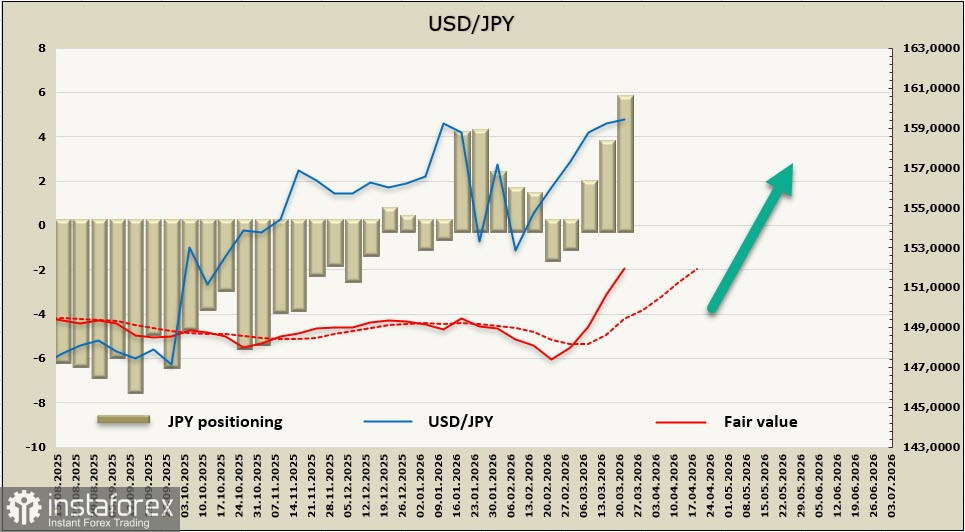

Krótka pozycja netto na jenie wzrosła o 2,06 miliarda dolarów w ciągu tygodnia sprawozdawczego, do -5,33 miliarda dolarów. Pozycjonowanie staje się coraz bardziej niedźwiedzie, a szacowana cena nadal rośnie stabilnie, bez oznak spowolnienia.

W poprzednim raporcie sugerowaliśmy, że po posiedzeniu Banku Japonii spadek z 160 będzie jedynie niewielką korektą. W rzeczywistości jen nie zdołał przebić strefy wsparcia 157,00–157,70 i ponownie zmierza do przetestowania psychologicznego poziomu 160. Wzrost jest ograniczany przez ryzyko gwałtownego wzrostu inflacji, ponieważ Japonia jest bardzo wrażliwa na dostawy energii z krajów Zatoki Perskiej, a dalsza dynamika inflacji jest bezpośrednio związana z perspektywą zakończenia wojny. Biorąc pod uwagę, że sygnałów o rychłym porozumieniu jest coraz mniej, rośnie prawdopodobieństwo, że BoJ podniesie stopy — to z kolei może powstrzymać dalsze osłabienie jena. Jednak ryzyko gwałtownego pogorszenia sytuacji gospodarczej prawdopodobnie będzie dominować, pchając jena w kierunku szczytu na poziomie 161,96.