Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Wczoraj amerykańskie indeksy giełdowe zakończyły sesję z mieszanymi wynikami: indeks S&P 500 spadł o 0,16%, Nasdaq 100 stracił 0,71%, a Dow Jones Industrial Average zwyżkował o 0,11%.

Dzisiaj azjatyckie rynki akcji zamknęły się na plusie, pomimo napływających zróżnicowanych informacji. Inwestorzy wykorzystali początkową wyprzedaż akcji spółek z sektora półprzewodników do zwiększenia swoich pozycji, powstrzymując tym samym dalsze spadki. Indeks MSCI Asia Pacific odrobił początkowe straty i zamknął się wzrostem o 0,4%. Liderami wzrostów były południowokoreańskie giganty technologiczne: SK Hynix zyskał 7,6%, osiągając rekordowy poziom, a Samsung Electronics wzrósł o 4,3%. Rynek południowokoreański zwyżkował o 1,7%, całkowicie niwelując poranne spadki.

Sektor ten otrzymał dodatkowy impuls, gdy pojawiła się informacja, że dyrektor generalny Nvidii, Jensen Huang, dołączy do delegacji towarzyszącej prezydentowi Trumpowi podczas jego wizyty w Chinach. Wiadomość ta natychmiast poprawiła nastroje – akcje Nvidii zyskały ponad 3% w handlu pozasesyjnym. Kontrakty terminowe na amerykańskie i europejskie indeksy również skierowały się w górę.

Jednocześnie wzrosło napięcie na rynkach obligacji. Kwietniowa inflacja w USA przekroczyła oczekiwania: główny wskaźnik CPI wzrósł o 3,8% rok do roku, osiągając najwyższy poziom od 2023 roku, podczas gdy inflacja bazowa (z wyłączeniem żywności i energii) wyniosła 2,8%. Głównymi czynnikami napędzającymi ten wzrost są wysokie ceny ropy i żywności, a także konflikt na Bliskim Wschodzie.

Wszystko to ożywiło oczekiwania dotyczące podwyżek stóp procentowych przez Fed jeszcze w tym roku. Rentowności 2-letnich amerykańskich obligacji skarbowych utrzymywały się tuż poniżej poziomu 4%, natomiast rentowności obligacji 30-letnich dzieliły zaledwie dwa punkty bazowe od ich rocznych maksimów. Rentowności japońskich 20-letnich obligacji rządowych osiągnęły poziomy nienotowane od 1997 roku, pod wpływem lokalnej presji inflacyjnej wynikającej z wysokich cen energii. W następstwie tego ruchu spadły ceny australijskich obligacji.

Na rynkach walutowych funt brytyjski pozostawał pod presją z powodu kryzysu politycznego w Wielkiej Brytanii, choć podczas sesji azjatyckiej zachowywał się stosunkowo stabilnie. Rupia indyjska nieznacznie osłabła, pomimo decyzji rządu o ponad dwukrotnym podniesieniu ceł importowych na złoto i srebro. Jeśli chodzi o surowce, ropa Brent spadła o 1,4%, do poziomu około 106,30 USD za baryłkę. Złoto straciło 0,3%, spadając do około 4700 USD za uncję, podczas gdy srebro oscylowało w okolicach 86,40 USD.

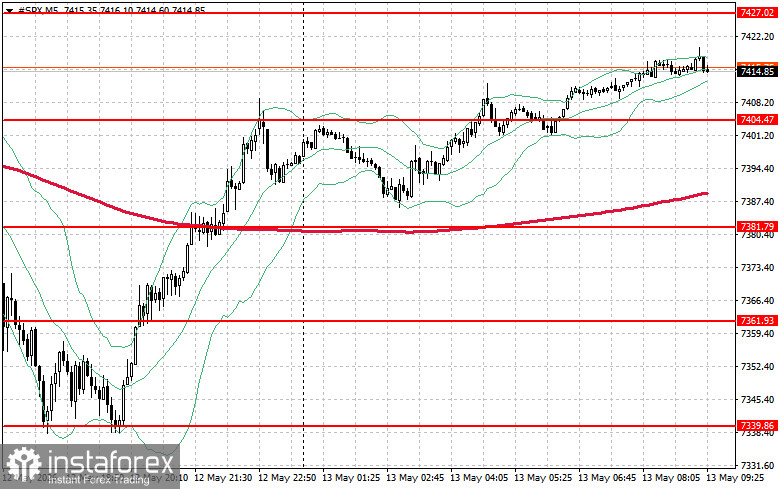

Jeśli chodzi o perspektywę techniczną S&P 500, bezpośrednim zadaniem kupujących na dziś jest przebicie najbliższego poziomu oporu 7427 USD. Wsparłoby to dalszy wzrost i utorowałoby drogę do ruchu w kierunku poziomu 7451 USD. Innym kluczowym celem dla byków będzie utrzymanie kontroli nad poziomem 7474 USD, co dodatkowo umocni ich pozycję. Jeśli jednak rynek ruszy w dół z powodu zmniejszonego apetytu na ryzyko, kupujący muszą się uaktywnić w okolicach poziomu 7404 USD, którego przełamanie zepchnie instrument handlowy do 7381 USD, a następnie do 7361 USD.