Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Wczoraj indeksy giełdowe zakończyły sesję wzrostami. Indeks S&P 500 zyskał 0,58%, Nasdaq 100 umocnił się o 0,91%, Dow Jones Industrial Average odnotował wzrost o 0,05%.

Globalne rynki akcji powróciły do rekordowych poziomów. Indeks MSCI All Country World zyskał 0,4%, osiągając rekordowy poziom; giełdy azjatyckie wzrosły o około 2%, a kontrakty futures wskazują na wzrosty na rynkach europejskich na otwarciu sesji. Indeks S&P 500 notuje dziewiąty z rzędu tydzień wzrostów – serię, która od 1985 roku powtórzyła się zaledwie czterokrotnie.

Katalizatorem okazała się wiadomość o wstępnym porozumieniu między USA a Iranem, przewidującym przedłużenie zawieszenia broni o 60 dni oraz rozpoczęcie rozmów dotyczących irańskiego programu nuklearnego. Porozumienie to wymaga jeszcze ostatecznej aprobaty ze strony Trumpa, jednak rynek uznał tę informację za wystarczający powód do wzrostów. Cena ropy Brent spadła o 1,2% do poziomu 92,60 USD, co sprawia, że maj zapowiada się jako najgorszy miesiąc dla rynku ropy od marca 2020 roku – w ciągu bieżącego miesiąca notowania ropy Brent obniżyły się o ponad 18%.

Warto zwrócić uwagę na stanowisko Sekretarza Skarbu Bessenta, który zapytany wprost o wspomniane porozumienie, odpowiedział jedynie, że "zespoły prowadzą negocjacje", a także przypomniał o trzech "czerwonych liniach" wyznaczonych przez Trumpa: ponownym otwarciu Cieśniny Ormuz, przekazaniu wysoko wzbogaconego uranu oraz zakończeniu irańskiego programu nuklearnego. Innymi słowy, wstępne porozumienie stanowi jedynie przedłużenie zawieszenia broni, a nie rozwiązanie kluczowych sporów. Rynek wycenia zatem ulgę, a nie trwały pokój.

Niemniej jednak nawet tymczasowe porozumienie w kwestii cieśniny zmienia układ sił w kontekście inflacji. Przywrócenie przepływów przez Cieśninę Ormuz obniżyłoby ceny energii, zapewniając Rezerwie Federalnej nieco przestrzeni do manewru. Z drugiej strony, opublikowane wczoraj dane dotyczące wydatków konsumenckich w USA za kwiecień wykazały, że wojna zdążyła już odcisnąć realne piętno na amerykańskich konsumentach: wydatki wzrosły, lecz dochody realne spadły, a stopa oszczędności obniżyła się do poziomu nienotowanego od niemal czterech lat. Gospodarka wciąż rośnie, choć w wolniejszym tempie, a inflacja ogranicza elastyczność działań organów regulacyjnych – i to w momencie, gdy wzrost gospodarczy ulega spowolnieniu.

Cena złota spadała trzeci dzień z rzędu, osiągając poziom około 4500 USD za uncję, co stanowi najdłuższą serię spadkową od października 2022 roku. Dolar ustabilizował się po czwartkowych stratach, jednak analitycy z Wall Street ostrzegają przed dalszymi ryzykami wzrostowymi dla tej waluty, jako że utrzymują się oczekiwania dotyczące kolejnych podwyżek stóp procentowych przez Rezerwę Federalną. Kurs jena oscyluje w okolicach 159,30 za dolara. Dane makroekonomiczne wykazały, że inflacja w Tokio niespodziewanie wyhamowała szósty miesiąc z rzędu, co zmniejsza presję na Bank Japonii. Rentowność 10-letnich amerykańskich obligacji skarbowych utrzymuje się na poziomie 4,44%.

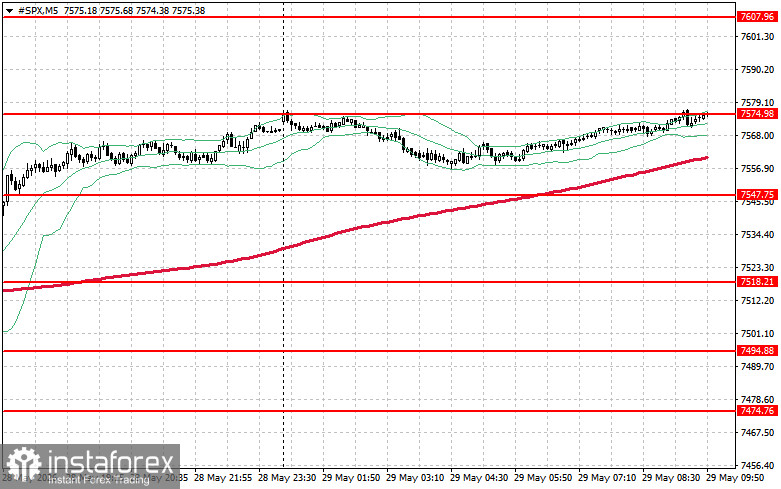

Z technicznego punktu widzenia analiza indeksu S&P 500 wskazuje, że najbliższym zadaniem dla kupujących jest przełamanie poziomu oporu na 7574 USD. Wykonanie tego ruchu potwierdziłoby dalszy potencjał wzrostowy i otworzyło drogę do poziomu 7607 USD. Utrzymanie kontroli powyżej 7639 USD dodatkowo umocniłoby pozycje kupujących. Z drugiej strony, kupujący muszą obronić obszar w okolicach 7547 USD. Przełamanie poniżej tego poziomu prawdopodobnie sprowadziłoby indeks z powrotem do 7518 USD, otwierając drogę do 7494 USD.