Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Wszystko dobre, co się dobrze kończy — na Wall Street przysłowie to zadziałało odwrotnie. S&P 500 zamknął się niżej trzeci dzień z rzędu, testując 50-dniową średnią ruchomą, podczas gdy Nasdaq 100 i Dow Jones faktycznie zakończyły sesję na plusie. Rynek był wewnętrznie podzielony: wyprzedaż producentów chipów i innych silnie wywindowanych spółek technologicznych przeważyła nad nadziejami, że spadająca ropa złagodzi presję na Fed.

Rentowności obligacji skarbowych podążyły za Brent w dół, łagodząc obawy dotyczące inflacji. Jednak prawdziwy impuls pojawił się po zamknięciu sesji. Micron Technology podał przychody na poziomie około 50 mld USD, znacznie powyżej konsensusu Wall Street wynoszącego 43,2 mld USD. Niespodzianka podkreśliła, że zainteresowanie technologią nie osłabło i że handel związany z AI pozostaje nietknięty.

Czy inwestorzy powinni panikować z powodu cofnięcia liderów wzrostu? Raczej nie. Spadek w sektorze tech wyglądał bardziej jak rotacja i realizacja zysków niż strukturalny alarm. Gdy akcje rosną zbyt szybko, korekta jest niemal nieunikniona.

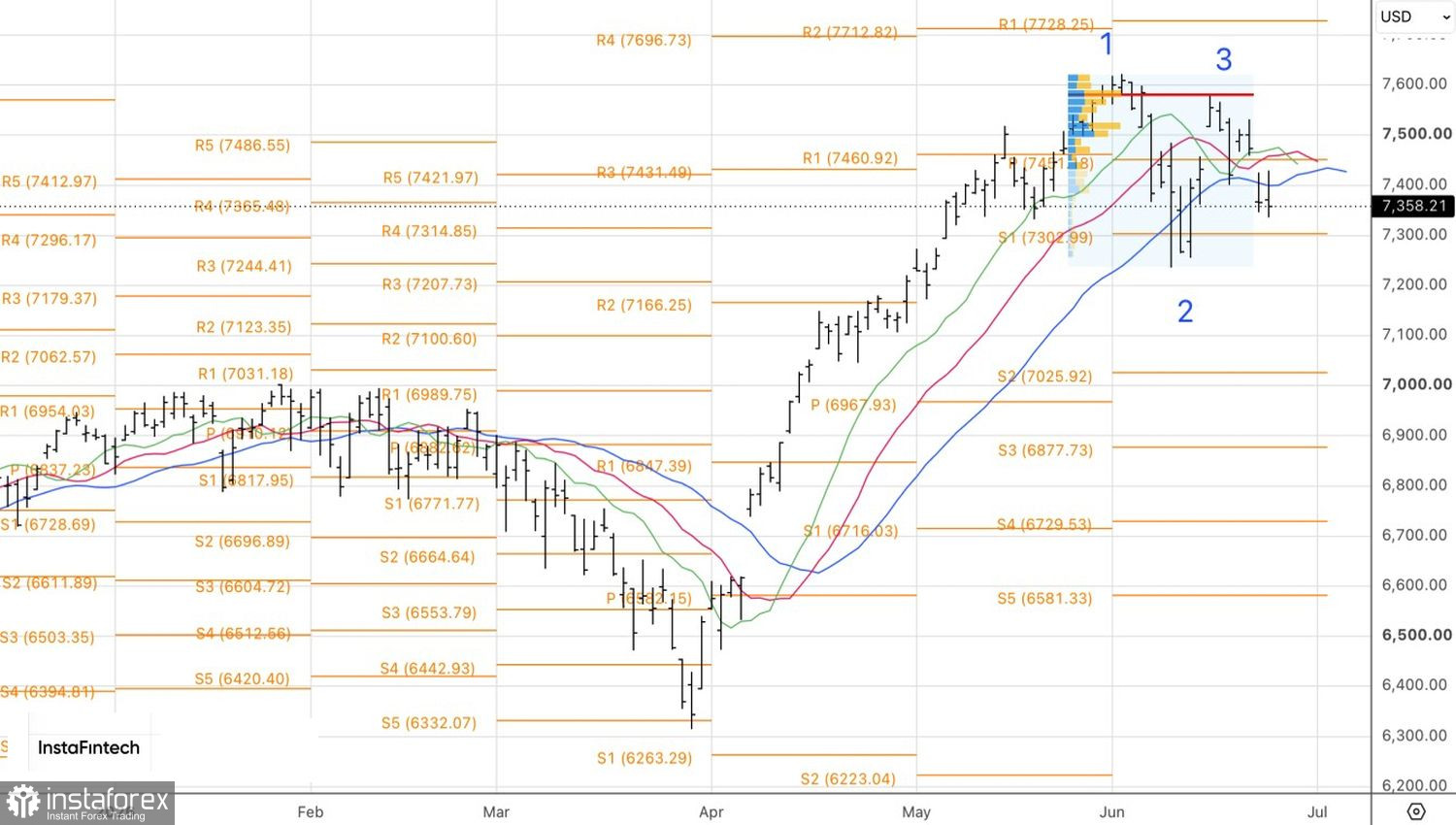

Dynamika S&P 500 i prognozy JP Morgan

Większość Wall Street pozostaje konstruktywna. JPMorgan podniósł swój cel dla S&P 500 na koniec roku z 7600 do 7800. Bank oczekuje nierównej ścieżki wzrostu: mocne zyski za II kwartał już podniosły poprzeczkę przed kolejnym sezonem raportów. Konsensus dotyczący wzrostu zysków spółek S&P 500 został skorygowany w górę do około 20% na najbliższe dwa lata — to rzadka, 10% pozytywna rewizja dla 2026–27, zwykle obserwowana tylko po dużych wstrząsach lub ożywieniach (np. po pęknięciu bańki dotcom w 2001 r., po pandemii w 2020 r.).

Wsparcie dla S&P 500 przyszło także ze spadku prawdopodobieństwa dalszego zacieśniania polityki przez Fed. Prawdopodobieństwo podwyżki stopy funduszy federalnych we wrześniu cofnęło się z około 71% do bardziej umiarkowanych 65%. Rynek kontraktów futures obecnie wątpi w dwie rundy podwyżek stóp, jak wcześniej było uwzględnione, w związku z wyprzedażą Brent oraz powiązanymi spadkami rentowności obligacji skarbowych i oczekiwań inflacyjnych.

Która siła przeważy — wiatr w plecy ze spadającej ropy, czy opór wynikający z przegrzanych wycen sektora technologicznego? Jeśli zwycięży dysinflacyjny impuls ropy, S&P 500 wznowi zwyżki i osiągnie rekordowe maksima. Jeśli dominować będzie presja wycen, rynek będzie musiał polegać na epizodycznych wieczornych impulsach od poszczególnych emitentów.

Technicznie, na dziennym wykresie widać, że S&P 500 kończy formację odwrócenia 1-2-3. Utrzymujące się zamknięcie poniżej średnich ruchomych byłoby niepokojącym sygnałem, podobnie jak utworzenie słupa z długim dolnym cieniem (pin-bar). Spadek poniżej dołka indeksu na poziomie 7,335 zainicjowałby ruch korekcyjny i stworzył okazję do zwiększenia wcześniej zajętych pozycji krótkich.