Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Os relatórios mais relevantes com potencial impacto direto sobre o desempenho da libra serão divulgados na quinta-feira, 15 de janeiro. Entre eles estão os dados do PIB de novembro, a estimativa do NIESR para o crescimento econômico de dezembro, além dos números de novembro referentes à produção industrial e ao saldo comercial.

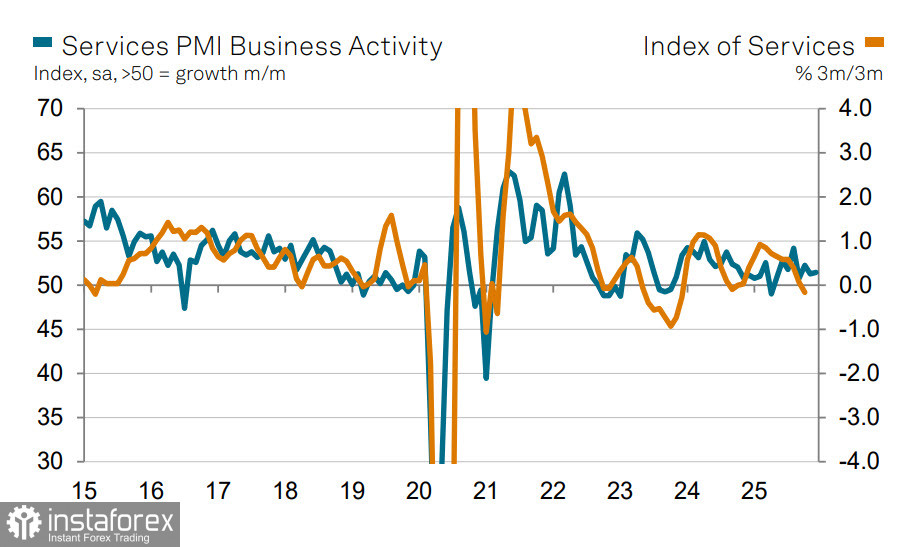

Não são esperadas grandes surpresas. Os índices PMI avançaram pelo sétimo mês consecutivo em novembro. Embora o ritmo de crescimento tenha desacelerado ligeiramente em dezembro, os indicadores permaneceram em território positivo. Pelo lado favorável, os novos pedidos no setor de serviços voltaram a crescer, conferindo maior resiliência à economia. Em contrapartida, o emprego recua pelo décimo quinto mês consecutivo, o que não se alinha plenamente com a expansão geral da atividade setorial. Outra tendência digna de nota é a pressão crescente sobre os salários médios, fator que, ao longo do tempo, tende a contribuir para a desaceleração da inflação persistentemente elevada. Por outro lado, o aumento acentuado dos custos em dezembro reforçou as pressões inflacionárias.

Essas inconsistências ainda não fornecem um quadro claro sobre a condição subjacente da economia do Reino Unido. Caso a inflação continue a desacelerar e o Banco da Inglaterra promova cortes graduais nas taxas de juros, os rendimentos dos títulos do governo tendem a recuar ao longo do ano. Esse cenário parece ser, no momento, o caso base e, à primeira vista, limitaria a capacidade da libra de desenvolver uma tendência de alta sustentável no longo prazo.

No entanto, há também um risco de natureza externa. No início de fevereiro, espera-se que Trump anuncie o nome do sucessor de Powell na presidência do Fed, e é provável que se trate de um candidato favorável ao afrouxamento monetário — ao menos a cortes de juros em um ritmo mais acelerado. Esse cenário é bastante plausível e poderia levar a rendimentos mais elevados dos Treasuries dos EUA, ao menos em função de um prêmio de risco maior. Nesse contexto, a liquidez tenderia a diminuir e a volatilidade a aumentar. Tal movimento provavelmente se espalharia para outros mercados, inclusive o do Reino Unido, e a libra teria dificuldades para evitar a desvalorização — especialmente se o Banco da Inglaterra passar a considerar a retomada de compras de ativos para sustentar a liquidez.

É importante destacar que esse cenário permanece, por ora, hipotético, sendo difícil prever como a investigação contra Powell irá se desenrolar. O secretário do Tesouro dos EUA, Scott Bessent, advertiu Trump de que a investigação pode gerar consequências negativas para a confiança dos investidores e para a economia como um todo. Por enquanto, parte-se do pressuposto de que a pressão sobre o Federal Reserve está enfraquecendo o dólar e sustentando a libra no curto prazo. Ainda assim, novos choques com efeitos imprevisíveis parecem quase inevitáveis no horizonte. As políticas agressivas do presidente dos EUA podem acabar se voltando contra ele, potencialmente acelerando o processo de desdolarização e impondo riscos ao atual sistema monetário global.

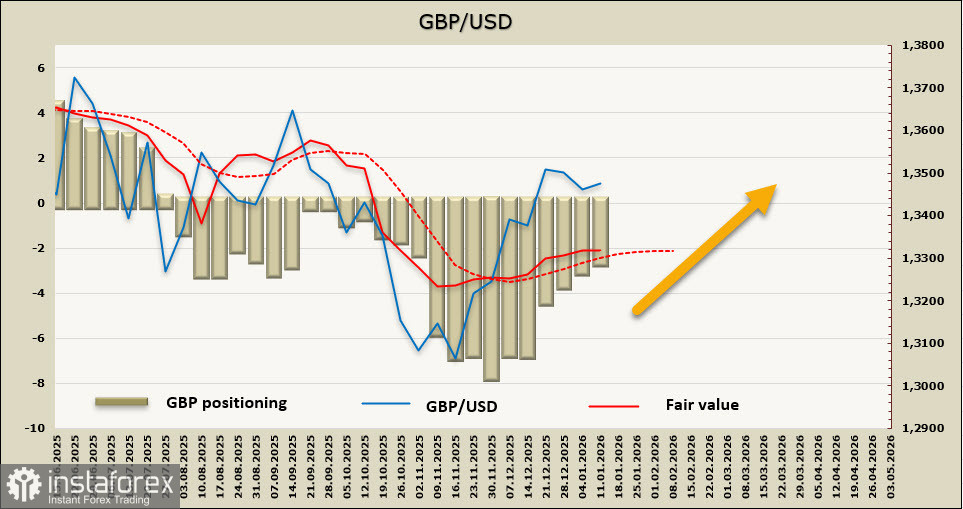

A posição líquida de venda na libra diminuiu ligeiramente na semana do relatório, para –US$ 2,6 bilhões. Apesar de o Reino Unido ter obtido condições comerciais consideravelmente mais favoráveis com os EUA do que a zona do euro, investidores especulativos continuam a manter posições vendidas na libra, ao contrário do que ocorre com o euro. O preço calculado perdeu ímpeto de alta, mas permanece acima de sua média de longo prazo.

Uma semana antes, esperávamos que a libra continuasse a valorizar-se e testasse a resistência em 1,3620–1,3640. Isso ainda não ocorreu, pois a retração corretiva se prolongou um pouco. No entanto, a meta de 1,3620–1,3640 continua válida. A probabilidade de um novo crescimento continua sendo maior do que a de a correção se transformar em uma tendência de baixa completa. A força do dólar nesta semana foi impulsionada mais por fatores políticos do que econômicos, e a libra ainda tem uma chance sólida de retomar seu movimento de alta.