Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Os investidores parecem precisar apenas de um pretexto para vender ações de tecnologia. A declaração da Casa Branca de que a NVIDIA deverá cumprir novas regras de segurança para a venda de chips de IA à China — somada às novas normas de proteção ao consumidor para IA adotadas na Flórida — atuou como catalisador para a correção do Nasdaq Composite. O S&P 500, por sua vez, acumulou duas sessões consecutivas de queda.

Já não é mais necessário que as chamadas "Sete Magníficas" liderem os movimentos do mercado. As ações de tecnologia deixaram de funcionar como o porto seguro que pareciam ser após a pandemia de COVID-19 — uma percepção cada vez mais recorrente entre os investidores. Essa rotação favoreceu os índices de small caps, como o Russell 2000, que superaram o S&P 500 por nove sessões seguidas, registrando a sequência mais longa desde 1990.

Dinâmica do mercado de ações dos EUA

Os bancos também contribuíram para a queda do S&P 500. O lucro por ação do Wells Fargo ficou abaixo das expectativas, o crescimento trimestral de 12% no lucro do Bank of America não foi suficiente para satisfazer os investidores, e a provisão de US$ 1,2 bilhão do Citi, relacionada ao encerramento de suas operações na Rússia, assustou o mercado. As estimativas de lucros corporativos para o índice amplo no quarto trimestre parecem esticadas, o que aumenta o risco de uma correção mais acentuada.

Os dados macroeconômicos dos EUA tampouco ajudaram o S&P 500. As vendas no varejo subiram 0,6% em novembro, enquanto os preços ao produtor desaceleraram para 0,2% na comparação mensal. Esses números, por ora, reforçam a postura de "esperar para ver" da Reserva Federal. O mercado de futuros precifica a retomada do afrouxamento monetário apenas por volta de junho. Até lá, o S&P 500 permanece praticamente sem uma almofada de proteção.

A geopolítica também pesa sobre o sentimento dos investidores. Os mercados estão sensíveis à chamada doutrina "Donro", a intenção de Donald Trump de exercer domínio sobre o Hemisfério Ocidental. A pressão exercida sobre Venezuela e Irã corre o risco de desagradar a China, grande compradora de petróleo desses países. Além disso, as reivindicações da Casa Branca sobre a Groenlândia podem levar Pequim a intensificar a pressão sobre Taiwan. Nesse cenário, empresas de tecnologia figuram entre as principais potenciais vítimas: a NVIDIA, por exemplo, obtém cerca de 16% de sua receita em Taiwan.

Índice Composto de Xangai e dinâmica do yuan

A China também pode prejudicar o clima nos mercados de ações dos EUA de outras maneiras. A rotação não é apenas das gigantes da tecnologia para os setores cíclicos sensíveis dos EUA — o capital está saindo dos Estados Unidos e indo para outros mercados, o que coloca pressão adicional sobre o S&P 500.

A China parece atraente. O Goldman Sachs elevou a sua meta para o Índice Composto de Xangai para 5.200 até o final de 2026, o que implica uma alta de aproximadamente 9%. O banco espera que os lucros das empresas locais acelerem de cerca de 4% em 2025 para um crescimento mais forte em 2026-2027.

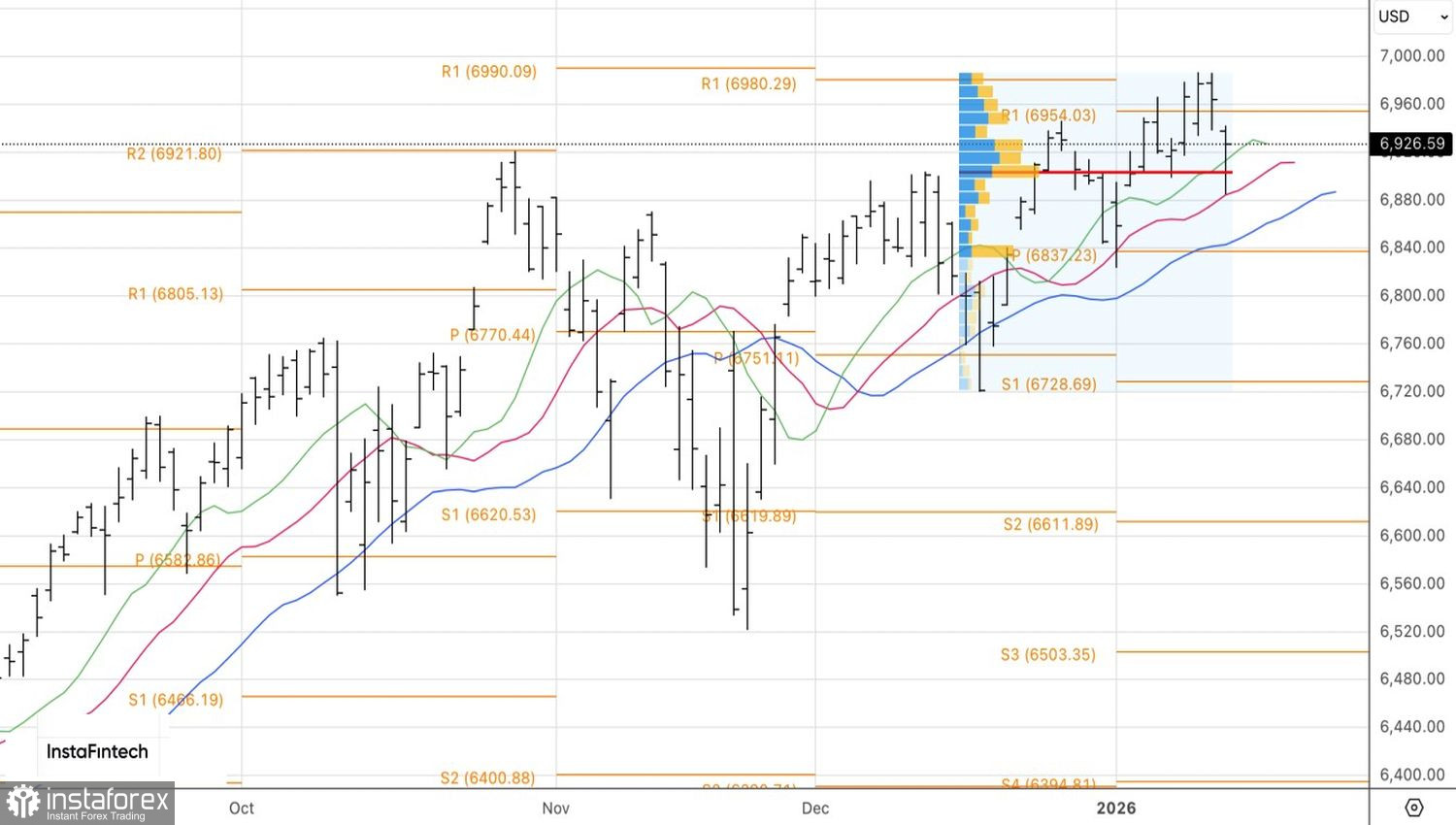

Passando para a perspectiva técnica do S&P 500, o gráfico diário mostra a formação de uma barra com uma longa sombra inferior. Um retorno à alta dessa barra, em 6.840, seria um sinal de compra. Por outro lado, uma queda abaixo do nível de valor justo, em 6.905, seria um motivo para vender.