Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Donald Trump ainda não é exatamente simpático aos índices bolsistas dos EUA. Se não fosse esse o caso, o presidente dos EUA não teria anunciado tarifas de 10% sobre alguns países europeus na véspera do feriado de Martin Luther King Jr. Com o mercado de ações fechado devido ao feriado, os investidores tiveram tempo para digerir o que é claramente uma má notícia para os investidores otimistas. O S&P 500 provavelmente abrirá uma semana de negociações mais curta com uma queda, mas um repetição da derrocada de abril em um feriado público parece improvável.

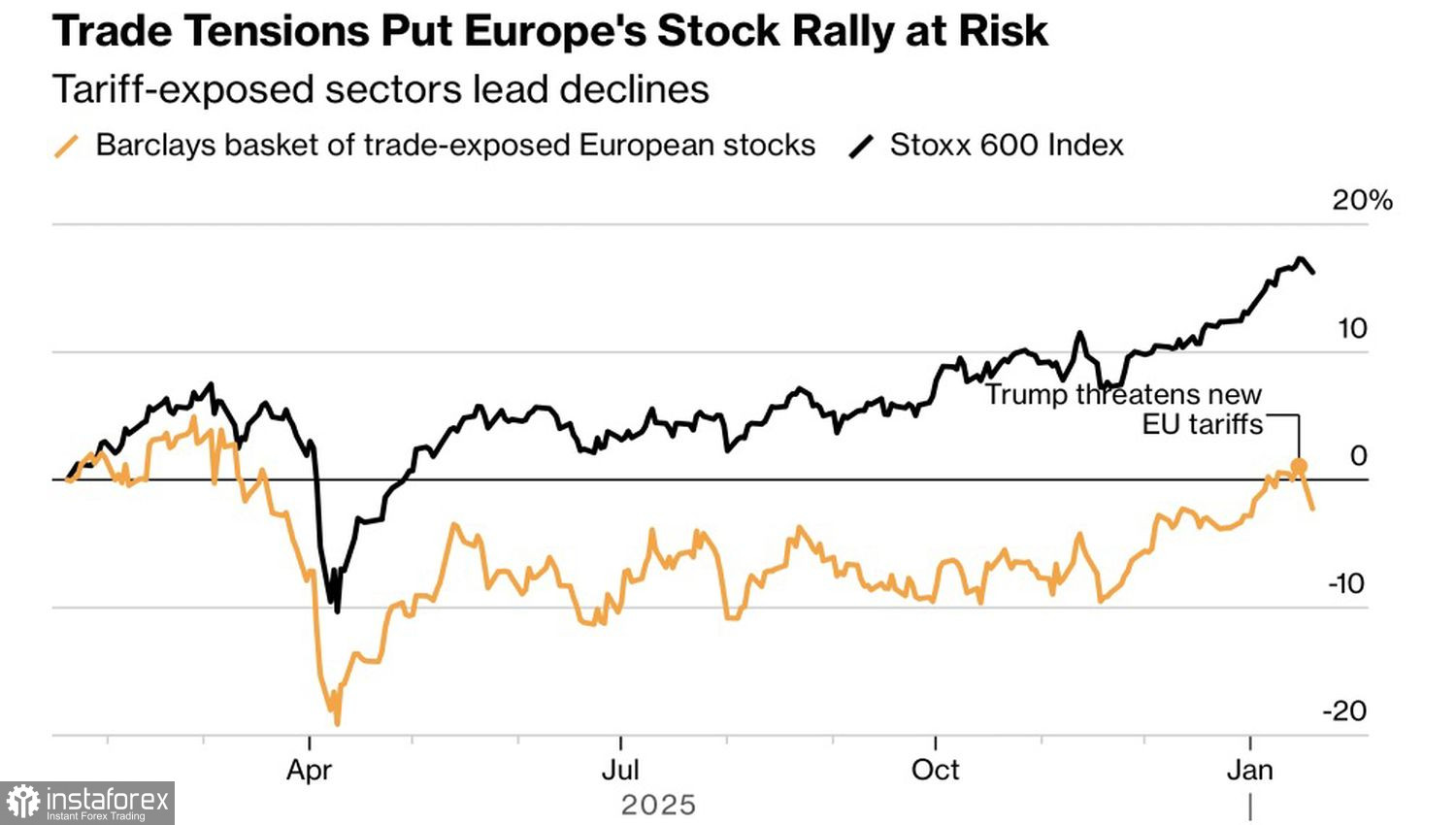

O momento também serve a outro propósito. Os mercados agem primeiro e resolvem as coisas depois. Se os Estados Unidos estão fechados, todo o impacto recai sobre a Europa. O EuroStoxx 600 registrou sua pior queda em um dia em mais de dois meses. Os emissores orientados para a exportação no Velho Mundo foram especialmente afetados.

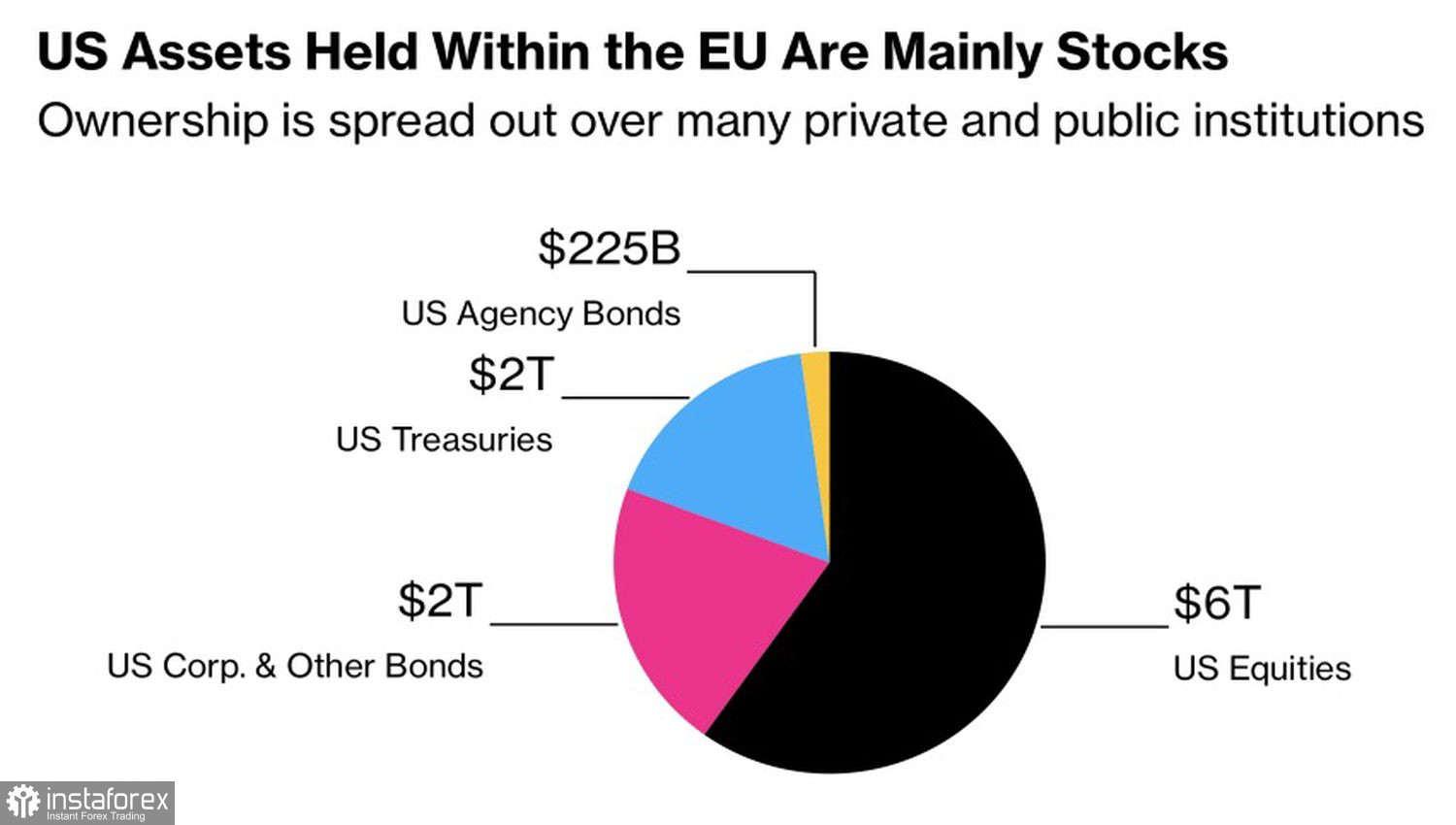

Isso era precisamente o que a Casa Branca queria. Os investidores europeus detêm cerca de US$ 10 trilhões em títulos americanos, a maior parte dos quais são ações. Se eles começarem a vender ações e títulos de dívida em retaliação às tarifas, as saídas de capital esmagariam os preços do S&P 500 e enfraqueceriam o dólar. Embora um dólar mais fraco dificilmente incomodasse Trump, os índices de ações dos EUA continuam sendo sua principal prioridade.

O Barclays e o JP Morgan consideram a reação do EuroStoxx 600 às tarifas como nada mais do que um recuo.

As perspectivas favoráveis para os lucros das empresas, os efeitos positivos da flexibilização das políticas do BCE e da Reserva Federal e a aceleração do crescimento global dão aos investidores motivos para comprar ações europeias em baixa.

O Citi discorda. Pela primeira vez em mais de um ano, o banco rebaixou a ponderação das ações europeias, argumentando que a recente escalada das tensões comerciais pela Casa Branca piora as perspectivas de lucros corporativos sólidos. Ao mesmo tempo, o Citi elevou sua posição sobre as ações japonesas de neutra para overweight.

No meu ponto de vista, após as tarifas em grande escala em abril e os acordos comerciais em massa firmados no início do verão, os mercados ficaram excessivamente complacentes. Os riscos de uma guerra comercial pareciam minimizados, o que permitiu que o S&P 500 subisse. A manobra de Trump em janeiro deixou claro que as tarifas podem ser usadas para vários fins — incluindo geopolíticos. Se for assim, o medo inevitavelmente substituirá a ganância.

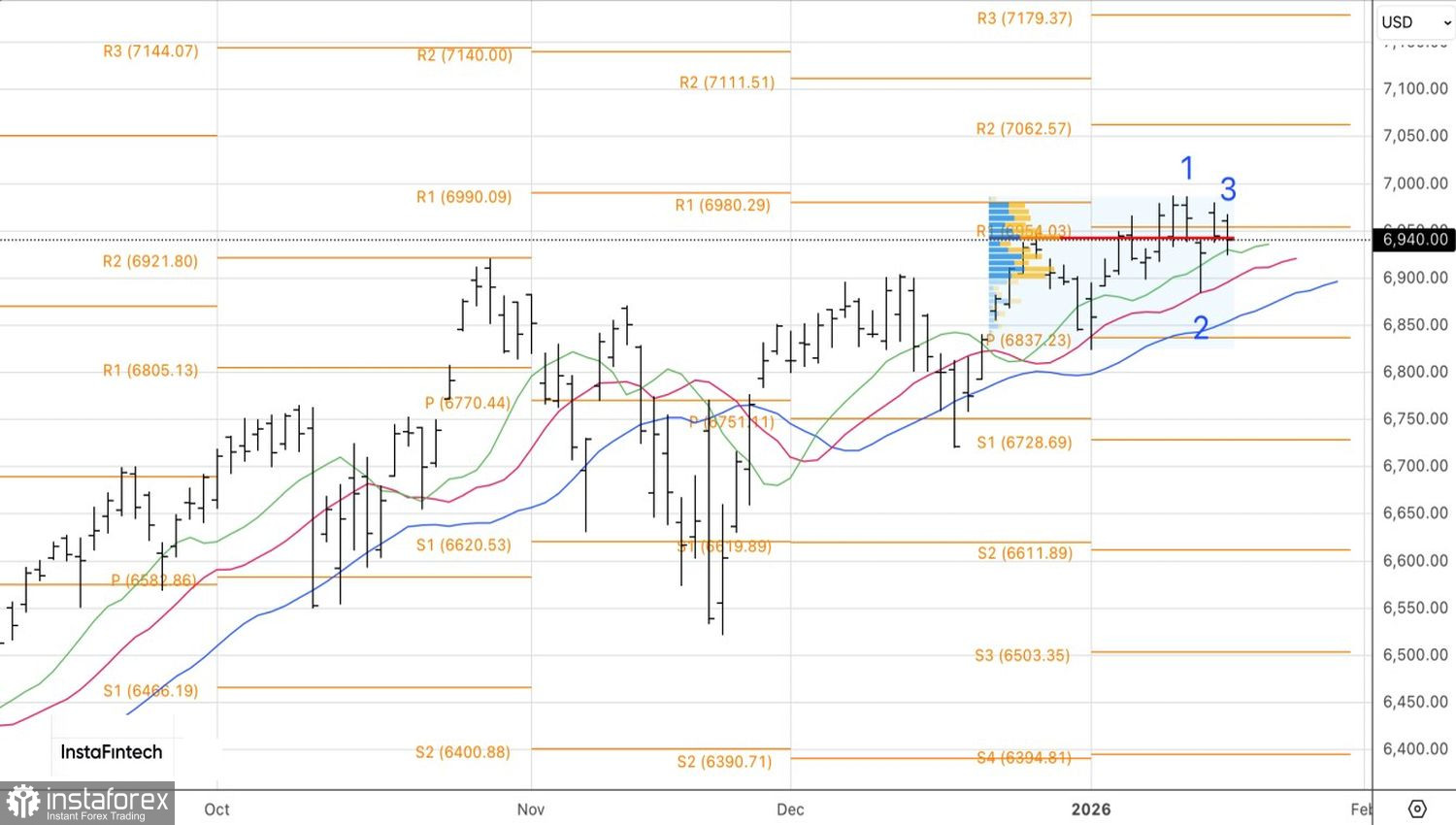

Tecnicamente, o gráfico diário do S&P 500 mostra uma alta probabilidade de uma queda nos preços na abertura. A única questão é se o índice geral desejará fechar essa diferença. Se os touros não conseguirem empurrar os preços de volta acima do importante nível pivô de 6.900, isso sinalizará fraqueza e fornecerá motivos para a formação de posições de venda.