Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

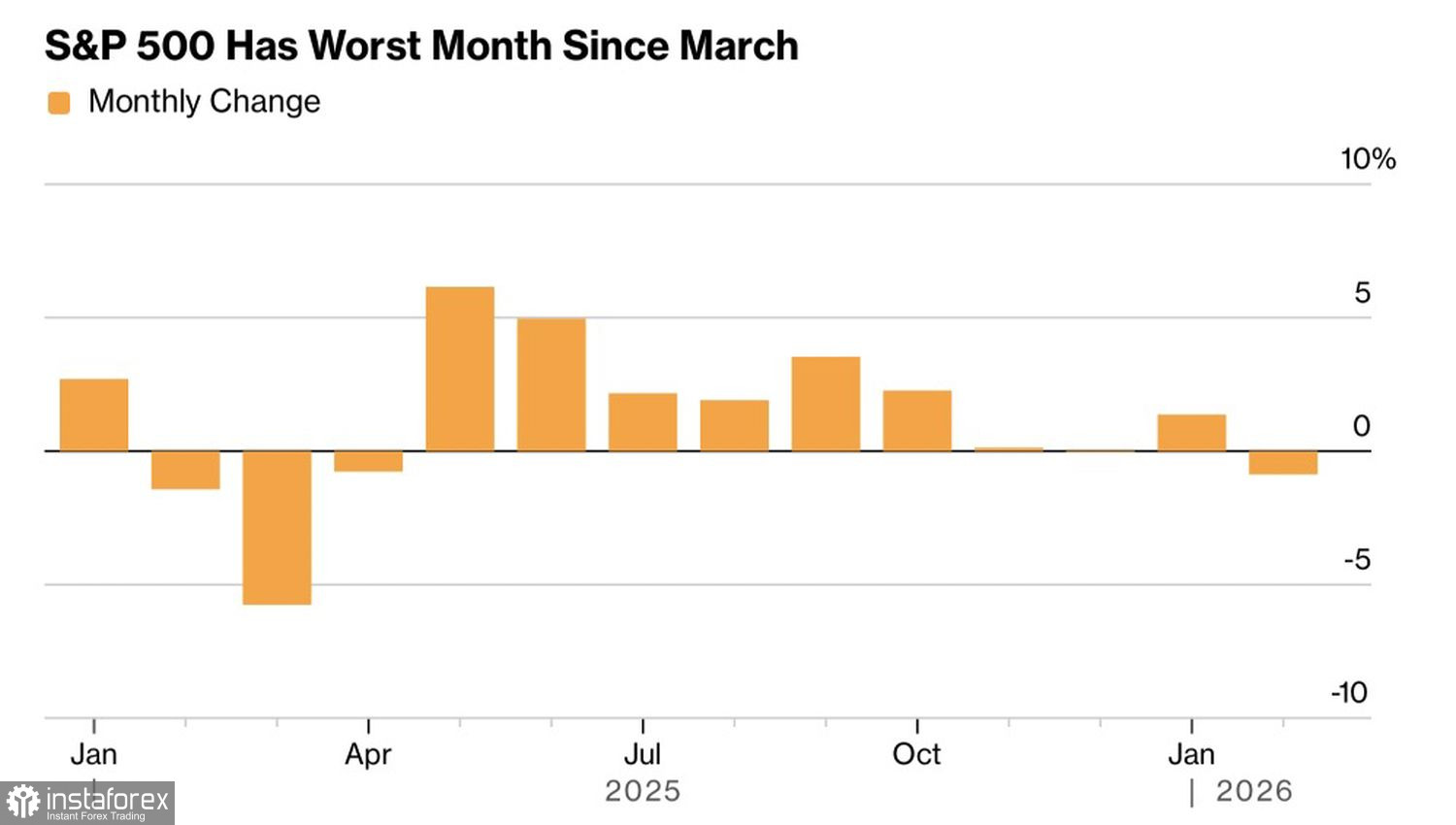

"Vender primeiro, perguntar depois." Esse tem sido o lema do mercado acionário dos EUA em 2026. No entanto, a estratégia não parece ter funcionado muito bem: em fevereiro, o S&P 500 registrou seu pior desempenho mensal desde março do ano passado, e o conflito armado no Oriente Médio ampliou os temores de que a consolidação atual termine em uma correção, e não na retomada da tendência de alta.

Desempenho mensal do S&P 500

Em 2025, os investidores abraçaram a narrativa da IA e compraram cada recuo do mercado. Após a validação dessa tese, porém, passaram a vender ações dos EUA. Apesar de resultados corporativos robustos, o mercado acionário americano dificilmente pode ser classificado como excepcional.

No quarto trimestre, os lucros das empresas do S&P 500 cresceram 13% e superaram as estimativas de Wall Street em 5 pontos percentuais. Já os lucros das companhias europeias avançaram 4,5% — cerca de três vezes acima do esperado.

Ainda assim, 75% das empresas americanas superaram as estimativas — a menor proporção em três anos, ante 82% no terceiro trimestre. Na Europa, esse percentual foi de 47%, abaixo da média de cinco anos, de 54%.

Apesar disso, ao contrário do S&P 500, o EuroStoxx 600 avançou quase 4% em fevereiro, estendendo sua sequência de ganhos para oito meses consecutivos.

Desempenho do mercado e ações europeu

Há sinais claros de uma rotação de capital dos Estados Unidos para a Europa. E essa não é a única região que vem atraindo fluxos de investidores americanos. Segundo o Citigroup, gestores globais de ativos que administram cerca de US$ 20 trilhões demonstram preferência por mercados da Ásia, América Latina, Oriente Médio e até da África. O forte desempenho dos índices da Coreia do Sul e de Taiwan tem acelerado a saída de capitais dos Estados Unidos.

O S&P 500 também não encontra pleno suporte nos fundamentos econômicos. A desaceleração do PIB dos EUA para 1,4% foi o primeiro sinal de alerta — e, a partir daí, o quadro tornou-se mais desafiador. A alta dos preços ao produtor, somada ao conflito armado no Oriente Médio, eleva o risco de uma pausa prolongada no ciclo de afrouxamento monetário do Fed. Mesmo que Donald Trump venha a nomear Kevin Warsh como presidente do Federal Reserve, uma única pessoa não altera o funcionamento da instituição. O banco central não é um espetáculo individual; as decisões do FOMC são tomadas de forma colegiada.

Se, em 2025, um corte na taxa dos Fed Funds era visto como uma espécie de almofada de segurança para o S&P 500, essa proteção já não existe para o índice amplo. Além disso, Donald Trump não parece excessivamente preocupado com a faixa de negociação mais estreita das ações no início do ano desde a década de 1960. O chamado "Trump put" não está funcionando, o que torna os ursos mais ousados. Some-se a isso a deterioração do apetite global por risco em razão da geopolítica, e fica claro que os compradores enfrentam um cenário desafiador.

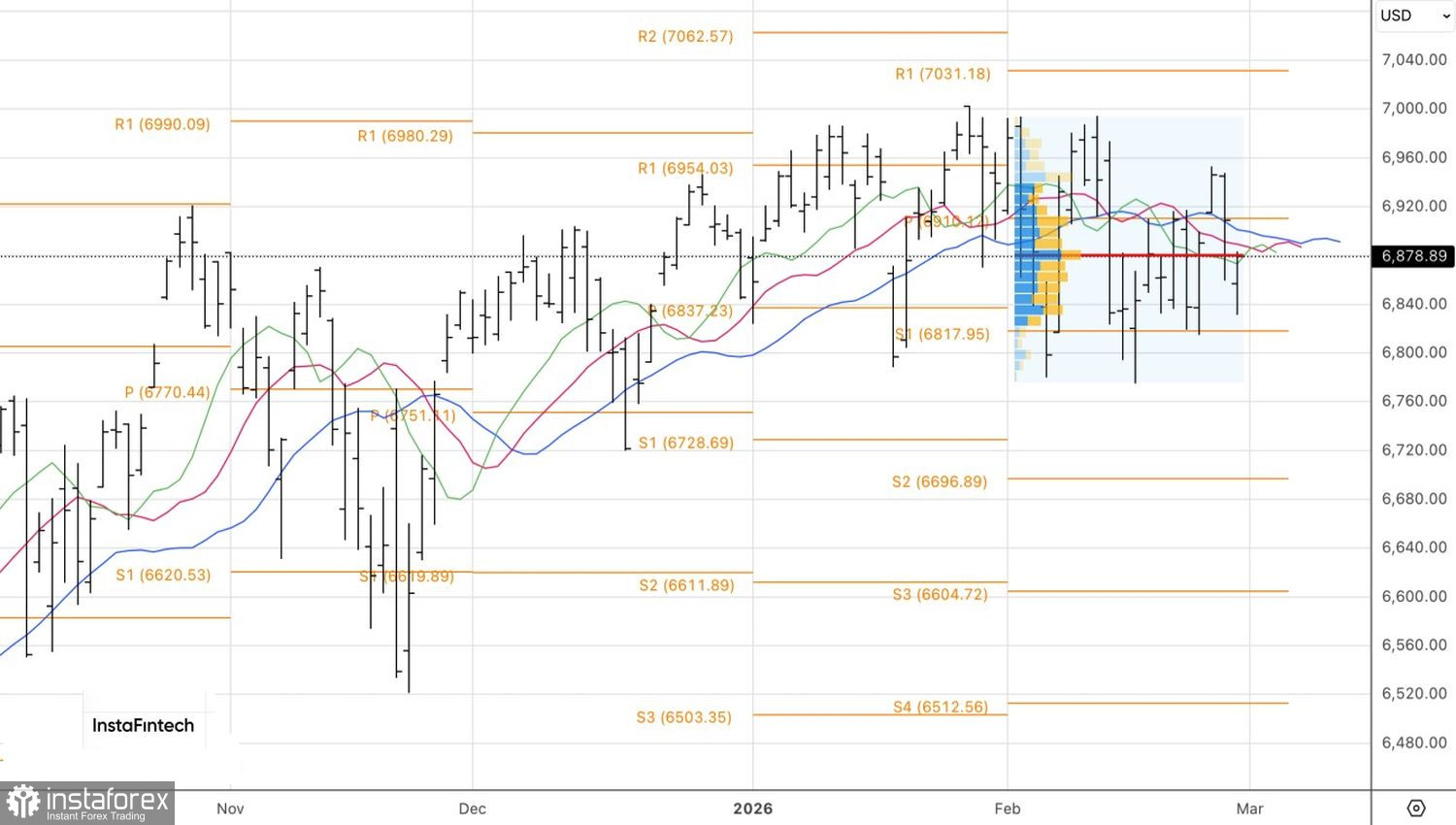

Do ponto de vista técnico, o gráfico diário indica que o S&P 500 permanece em uma consolidação de médio prazo entre 6.800 e 7.000 pontos. O risco de rompimento da borda inferior vem aumentando. Gatilhos para novas vendas seriam testes dos níveis de suporte em 6.835, 6.815 e 6.800.