Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

O petróleo ultrapassou brevemente US$ 119 por barril na abertura de segunda-feira — a primeira vez em quatro anos — antes de recuar ligeiramente à medida que o pânico arrefeceu. No entanto, esse recuo não deve enganar ninguém: não há fundamentos para uma estabilização no mercado de energia.

O dólar americano também parece relativamente confortável, mas essa confiança é puramente geopolítica. A guerra no Golfo Pérsico tem grandes chances de se prolongar, porque a aposta dos EUA em uma mudança de regime no Irã não obteve o resultado previsto — Mojtaba Khamenei, filho do falecido líder, foi formalmente eleito novo Líder Supremo no fim de semana, consolidando o poder dos linha-dura. Os bombardeios se intensificam de ambos os lados, e os produtores começaram a suspender a produção à medida que o tráfego pelo Estreito de Ormuz praticamente para.

Isso explica a resiliência do dólar: várias economias industriais avançadas são criticamente dependentes de suprimentos externos, incluindo Japão, Coreia do Sul, China, Índia e toda a União Europeia. Um conflito prolongado e um rali rápido no mercado de petróleo provocarão uma fuga de capitais para ativos mais seguros — e, por ora, o dólar é um desses ativos. Em outras palavras, a demanda pelo dólar aumentou por razões que nada têm a ver com os fundamentos econômicos.

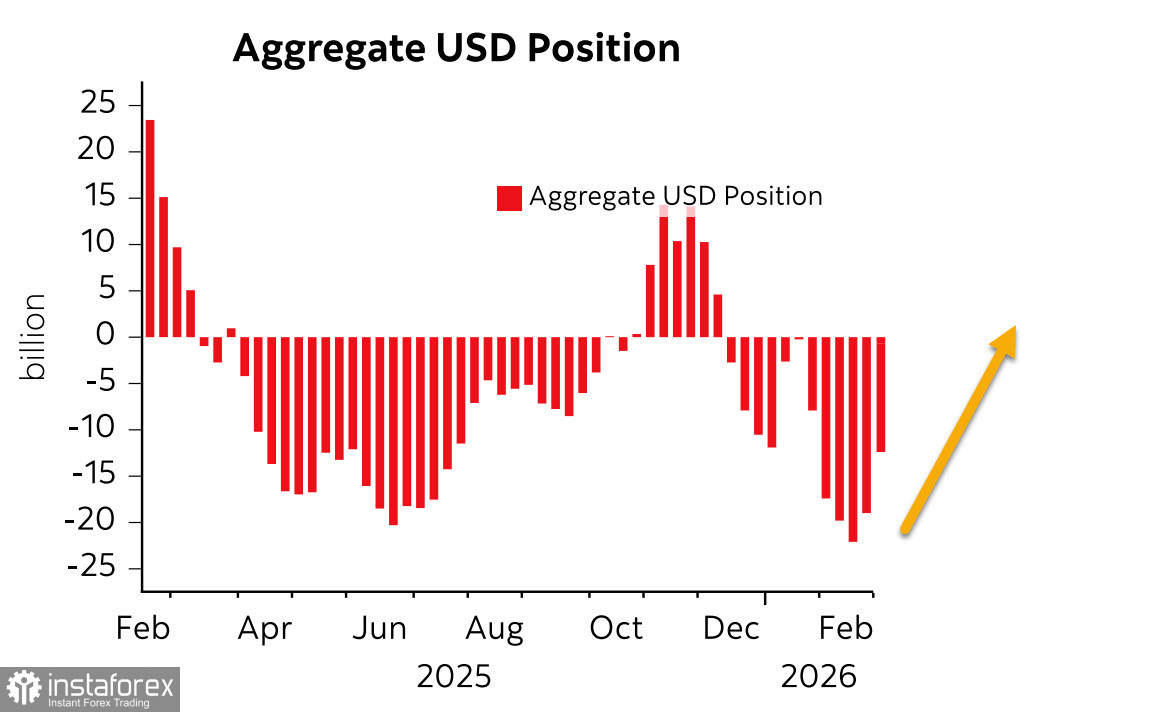

O aguardado relatório da CFTC mostrou um forte aumento na demanda por dólar após os ataques ao Irã: a posição líquida agregada de venda no USD frente às principais moedas mundiais reduziu-se em US$ 6,7 bilhões, para −US$ 12,3 bilhões. O desequilíbrio de baixa continua considerável, mas a tendência é claramente de alta.

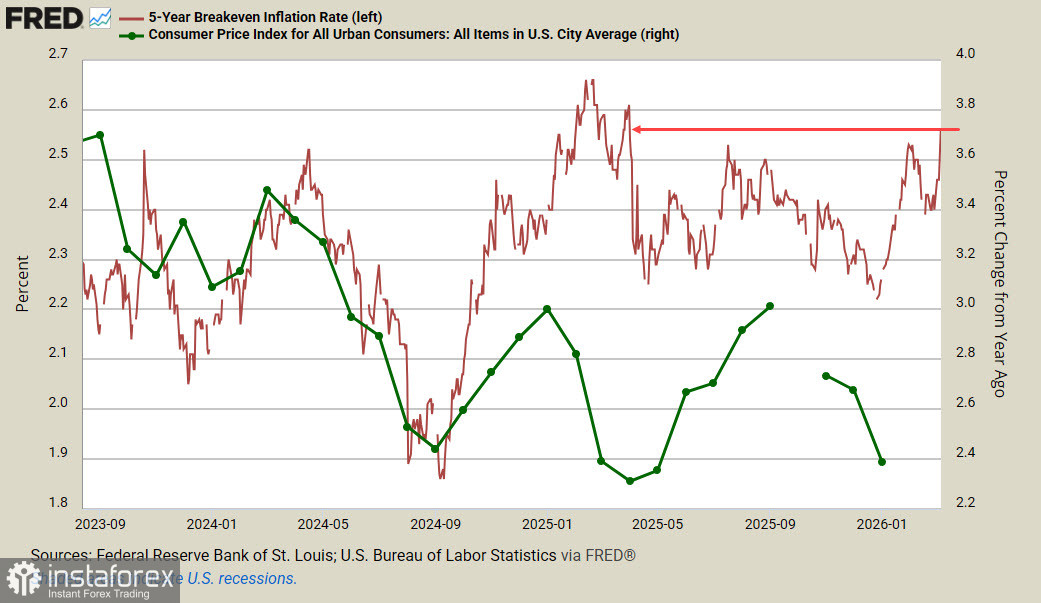

Quanto à economia dos Estados Unidos, o quadro é sombrio, e não há motivos econômicos para uma corrida para o dólar, exceto um: o forte aumento dos riscos de inflação. A inflação dificilmente poderia ficar fora do cenário depois que os custos de importação dispararam com a introdução de tarifas mais altas, e mesmo a anulação temporária dessas iniciativas pelo Supreme Court of the United States não deve mudar essa situação no curto prazo.

A alta dos preços do petróleo adiciona uma nova e ainda mais clara ameaça a esses riscos. Donald Trump sentiu-se obrigado a comentar o óbvio no domingo, à sua maneira habitual, chamando a si mesmo de inteligente e os outros de tolos. "Preços do petróleo mais altos no curto prazo, que cairão rapidamente assim que a ameaça nuclear iraniana for eliminada — esse é um preço muito pequeno que os EUA estão dispostos a pagar", afirmou Trump, sem explicar por que espera que o aumento seja temporário ou como pretende vencer sem uma campanha terrestre e com um suprimento limitado de mísseis para ataques em massa.

Os rendimentos dos títulos de dívida do governo americano, Treasury Inflation-Protected Securities (TIPS) de cinco anos, protegidos contra a inflação, subiram acentuadamente até o fechamento de sexta-feira, atingindo os níveis mais altos do ano — um dos indicadores mais confiáveis de aumento das expectativas de inflação.

O relatório de emprego não agrícola dos Estados Unidos divulgado na sexta-feira piorou ainda mais a situação, sinalizando claramente um movimento em direção à recessão. Não apenas as folhas de pagamento não-agrícolas caiu 92 mil em fevereiro, em vez do aumento de 59 mil previsto, como também os dados dos dois meses anteriores foram revisados para baixo em 69 mil no total. Isso representa praticamente um colapso.

A Reserva Federal voltará a se reunir em 18 de março, e é difícil prever como o comitê avaliará a situação. A deterioração do mercado de trabalho aponta para recessão, enquanto o aumento das expectativas inflacionárias torna o cenário ainda mais complicado. Trata-se da estagflação, o pior pesadelo do Fed, que agora parece mais próximo do que antes.

No curto prazo, o dólar ainda mantém sua força como ativo de refúgio. Porém, quanto mais tempo a guerra durar sem sinais claros de resolução a favor dos Estados Unidos e de Israel, maior será o caos nos mercados financeiros globais.