Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Tudo o que é bom chega ao fim, inclusive o rali desenfreado das fabricantes de chips. O Philadelphia Semiconductor Index, que acabara de registrar o melhor trimestre de sua história e acumulava alta de cerca de 74% no ano, despencou mais de 4,5%. Nem mesmo os lucros recordes da Samsung Electronics impediram os investidores de vender. Ainda assim, a maioria das ações que compõem o S&P 500 fechou em alta — o mercado optou por uma rotação setorial em vez de uma capitulação generalizada.

O Nasdaq 100 caminha para sua sétima sessão consecutiva com oscilações superiores a 1% em qualquer direção — uma sequência não vista desde agosto de 2024. Os investidores estão nervosos, mas não abandonam o mercado em massa. O Citi sustenta que o posicionamento em ações dos EUA continua melhorando graças à cobertura de posições vendidas no S&P 500 e às entradas de capital de longo prazo no Nasdaq 100 e no Russell 2000. Nem touros nem ursos capitularam.

O Goldman Sachs, por sua vez, tem uma visão diferente. O banco acredita que empresas intensivas em capital estão mais bem posicionadas para superar aquelas cujo valor depende principalmente de capital humano e ativos digitais. Os investidores ainda subestimam um cenário em que infraestrutura e ativos físicos voltam a assumir importância estratégica.

O UBS mantém uma visão construtiva sobre a trajetória de crescimento da inteligência artificial e não abandonou o setor de semicondutores, mas alerta que a próxima etapa do rali deverá ampliar o grupo de líderes do mercado. O banco interpreta o recuo recente como um período de consolidação de quatro a seis semanas — uma pausa após a forte valorização registrada em abril e maio.

Dinâmica do S&P 500, hiperescaladores e fabricantes de chips

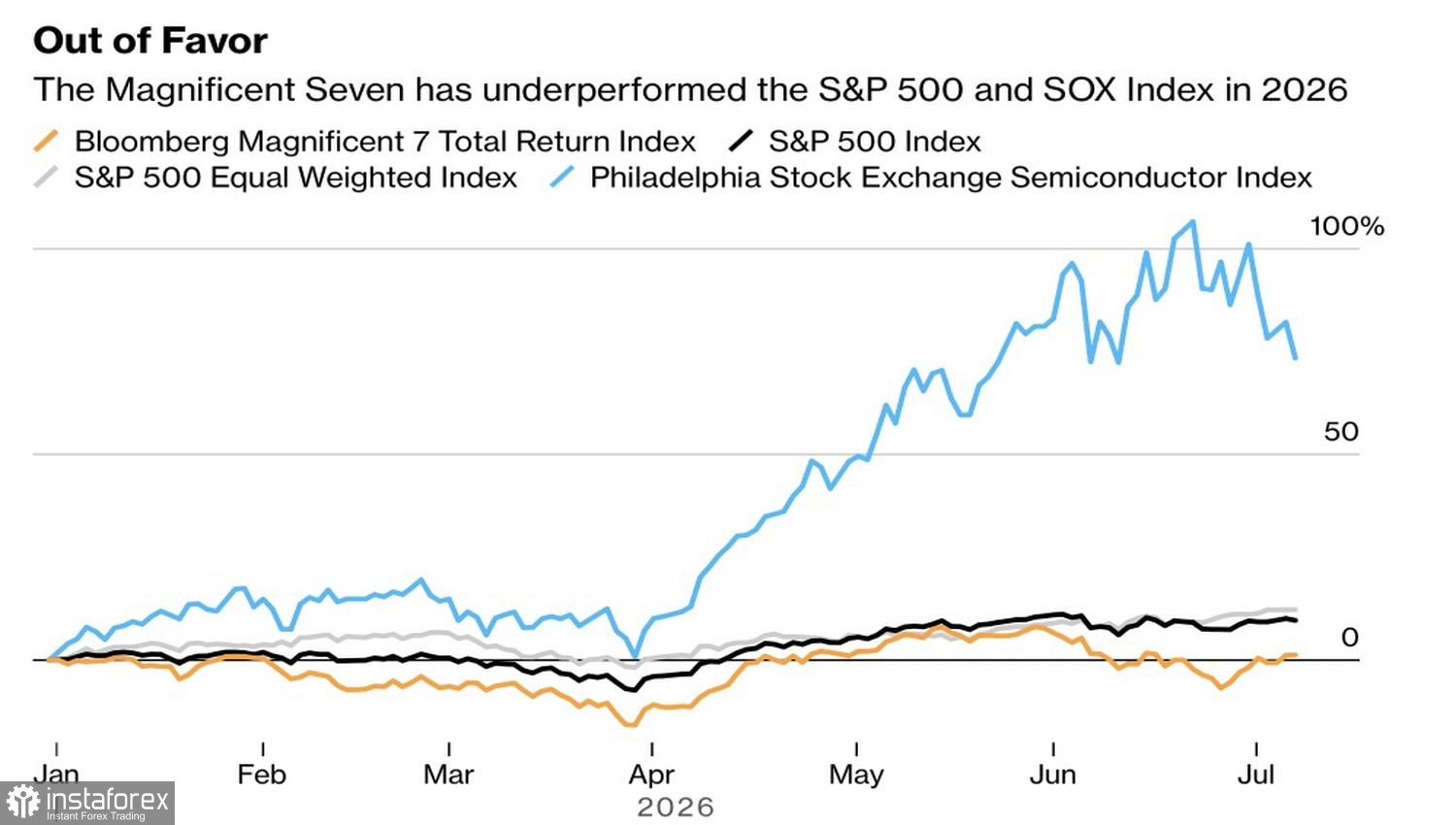

O Morgan Stanley incentiva os investidores a voltarem às "Sete Magníficas": as ações de semicondutores estão significativamente sobrecompradas, e está cada vez mais difícil identificar os vencedores de longo prazo na corrida pela inteligência artificial. Os dados do início do ano não favorecem as mega caps: o indicador MAG-7, da Bloomberg, acumula alta de apenas cerca de 1% no ano, enquanto o S&P 500 ponderado por capitalização de mercado avança 9,8%, e sua versão de pesos iguais (equal-weighted), 12%.

A temporada de resultados começa na próxima semana com a divulgação dos balanços dos grandes bancos. O principal risco é que os hyperscalers não consigam corresponder às elevadas expectativas dos analistas para os investimentos em infraestrutura de IA (capex).

A geopolítica voltou ao primeiro plano. O Tesouro dos Estados Unidos revogou as autorizações para a compra de petróleo iraniano em resposta aos ataques contra petroleiros no Estreito de Ormuz, o que impulsionou o Brent para perto de US$ 76 por barril. A alta das expectativas de inflação elevou os rendimentos dos Treasuries.

Em resumo, o mercado acionário dos EUA equilibra a confiança na IA com a cautela antes da temporada de resultados. A rotação para ativos "reais" pode ser mais do que um episódio isolado — pode marcar o início de uma nova tendência caso os hyperscalers (grandes provedores de computação em nuvem) deixem de surpreender positivamente o mercado.

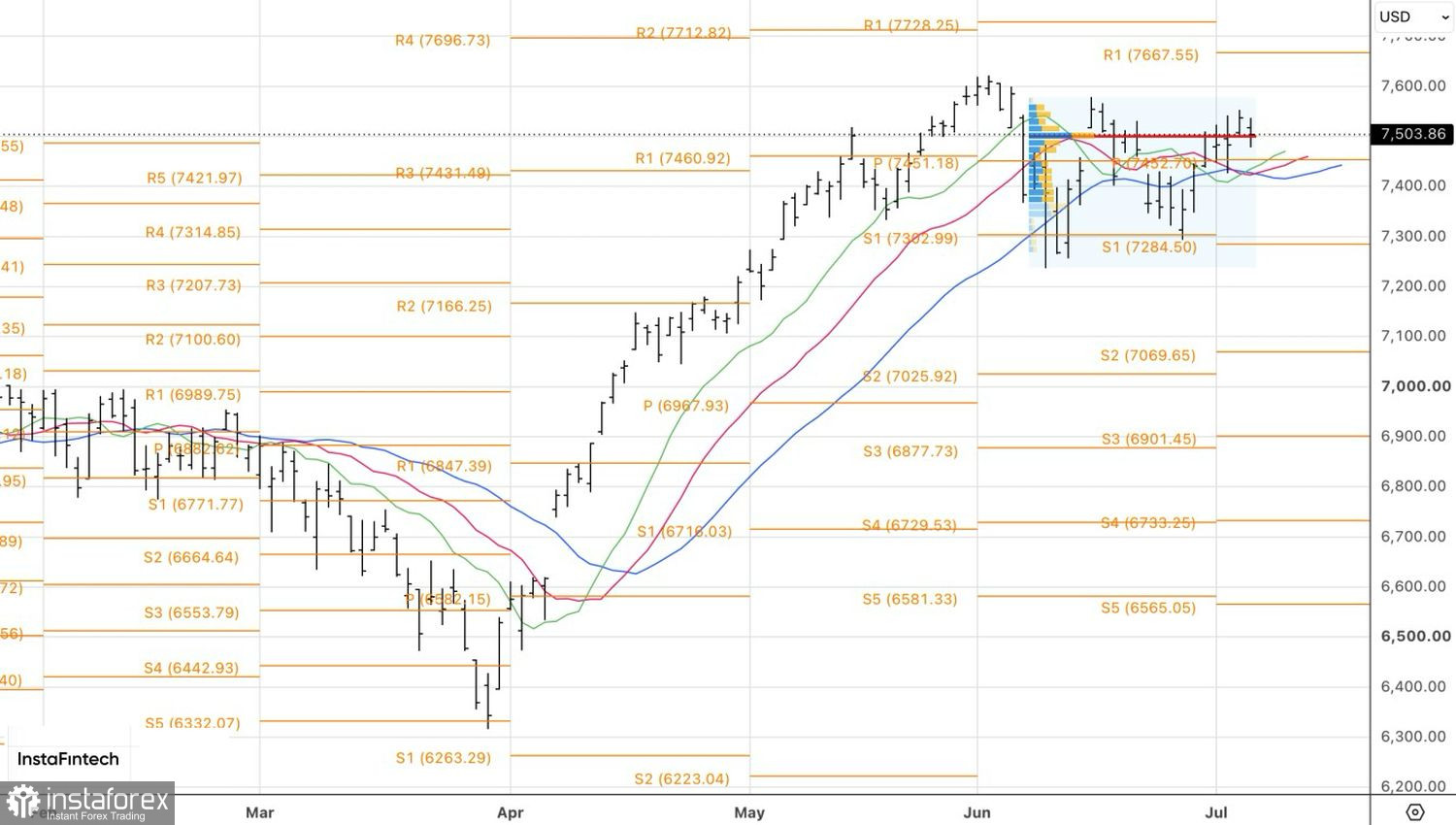

Do ponto de vista técnico, o gráfico diário mostra que o S&P 500 voltou a disputar a região do valor justo, em 7.500 pontos. Uma consolidação abaixo desse nível aumentaria o risco de uma correção e abriria espaço para vendas com alvos em 7.370 e 7.290. Por outro lado, uma vitória dos touros abriria caminho para a formação de posições de compras.