Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Nem tudo que reluz é ouro. O S&P 500 fechou em alta pelo segundo dia consecutivo, a inflação está diminuindo mais rápido do que o esperado e os operadores de Wall Street reduziram suas apostas em um aperto monetário agressivo por parte do Fed. O quadro parece favorável até você dar uma olhada nos detalhes.

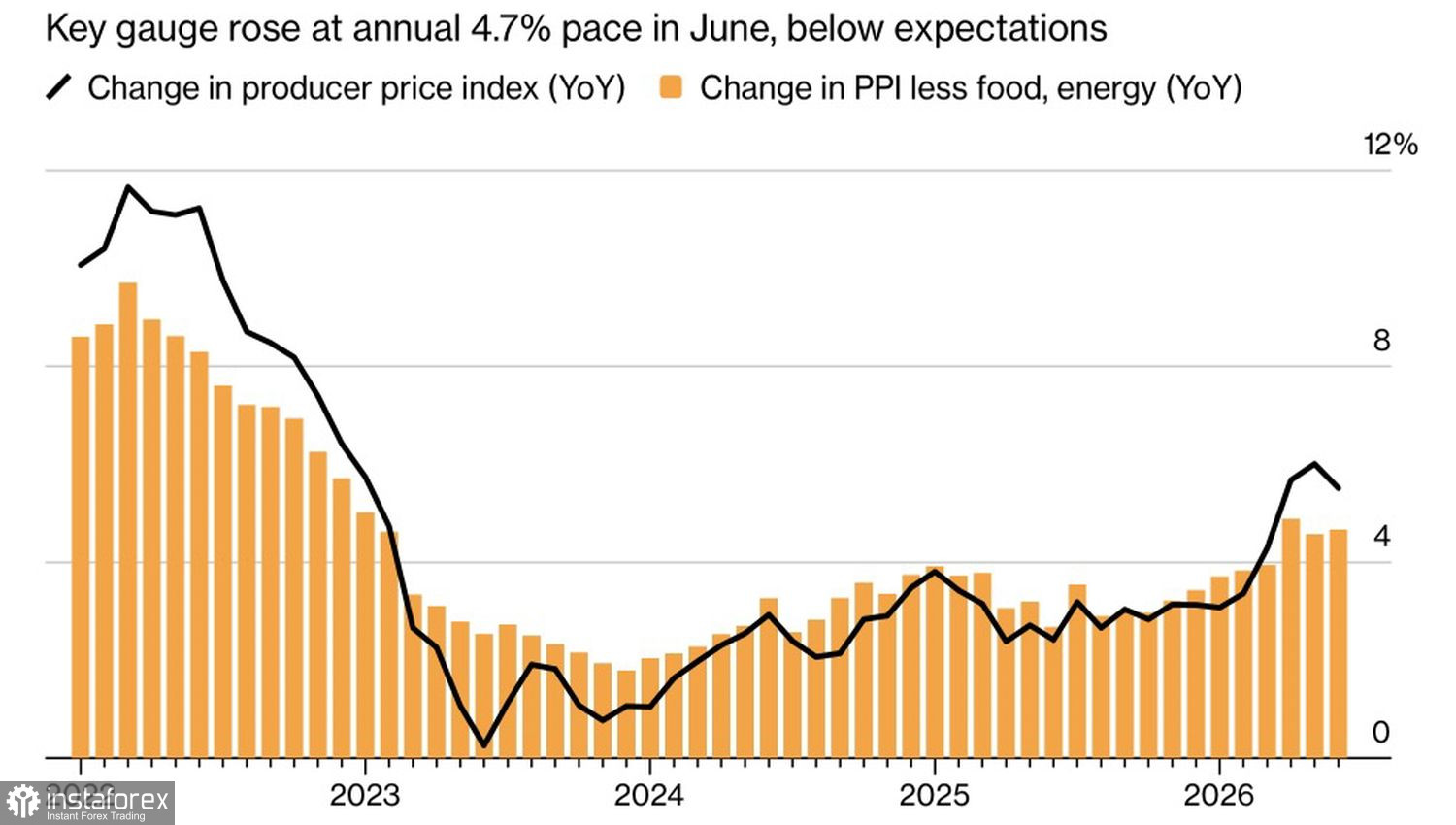

Dinâmica dos preços ao produtor nos EUA

O PPI avançou 4,7% na comparação anual em junho, abaixo do consenso do mercado. A queda dos custos de energia aliviou as pressões sobre os preços, os rendimentos dos Treasuries recuaram e os mercados monetários adiaram as expectativas de um aumento da taxa dos Fed funds para o fim do ano, que agora é visto como mais provável em dezembro do que anteriormente.

O presidente do Fed, Kevin Warsh, afirmou ao Congresso que o boom dos investimentos em inteligência artificial exercerá pressão de alta sobre os preços, mas ressaltou que isso não se traduz automaticamente em uma inflação disseminada. Em Wall Street, essa declaração foi interpretada como um sinal de que o Fed está disposto a manter as taxas de juros inalteradas na reunião de julho.

A perspectiva da BlackRock permanece construtiva, sustentada pela expansão das margens corporativas e pelo impulso dos lucros proporcionado pelas novas tecnologias. As ações da Apple avançaram 4% e se aproximam de uma capitalização de mercado de US$ 5 trilhões, reforçando essa narrativa.

No entanto, nem todas as empresas de tecnologia compartilham desse cenário favorável. As ações dos fabricantes de chips recuaram 2,1% no dia, com a Micron despencando 8%. Os investidores ainda estão assimilando o tombo anterior da IBM e a preocupação de que os elevados investimentos corporativos em infraestrutura de IA (CapEx) estejam forçando cortes nos orçamentos tradicionais de TI.

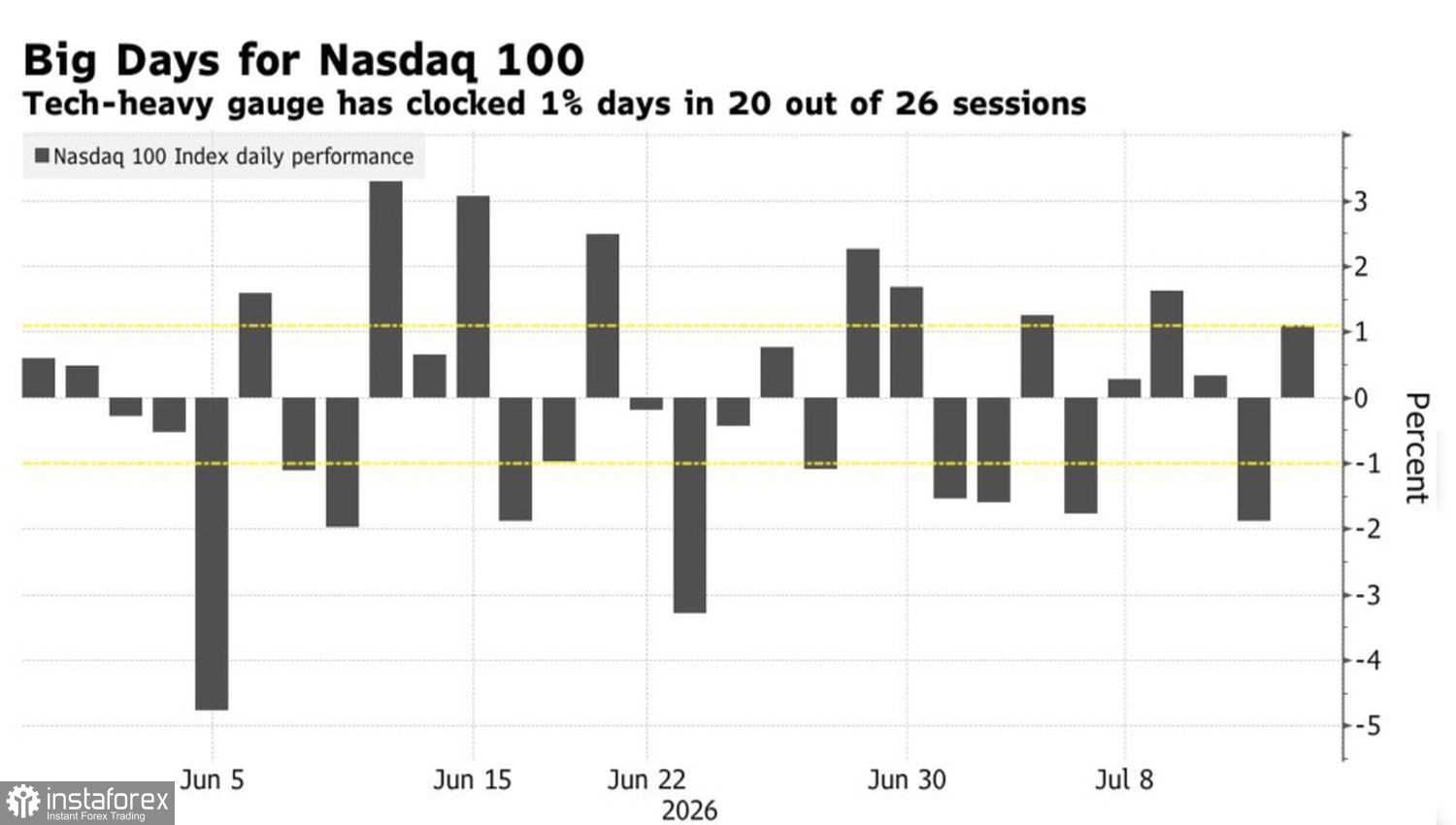

Dinâmica do Nasdaq 100

Na realidade, o rali do S&P 500 está sustentado por um grupo restrito de ações. Apenas dez empresas responderam por cerca de 20% dos ganhos do Nasdaq 100 no primeiro semestre, lideradas por Micron, AMD e Intel. Quanto maior a concentração, maior a volatilidade: o Philadelphia Semiconductor Index registrou movimentos superiores a 3%, para cima ou para baixo, em pelo menos 15 das últimas 30 sessões. A última vez que essa frequência foi observada foi em 2000, às vésperas do estouro da bolha das empresas pontocom.

A ironia é que esse pequeno grupo de ações poderá determinar se os mercados continuarão acreditando em um pouso suave da inflação ou se passarão a reagir com excesso de cautela diante de qualquer sinal de risco. Quando o índice avança enquanto, nos bastidores, uma tempestade se forma em algumas de suas principais ações, não se trata de um rali saudável, mas de uma estrutura frágil. Basta que um de seus pilares ceda para que todo o restante possa desmoronar.

Portanto, embora a desaceleração da inflação e uma postura mais dovish do Fed ofereçam um vento a favor para o mercado como um todo, quanto mais concentrada estiver a liderança do rali, maior será o custo de qualquer erro. Será que essa excessiva concentração poderá acabar comprometendo o próprio rali?

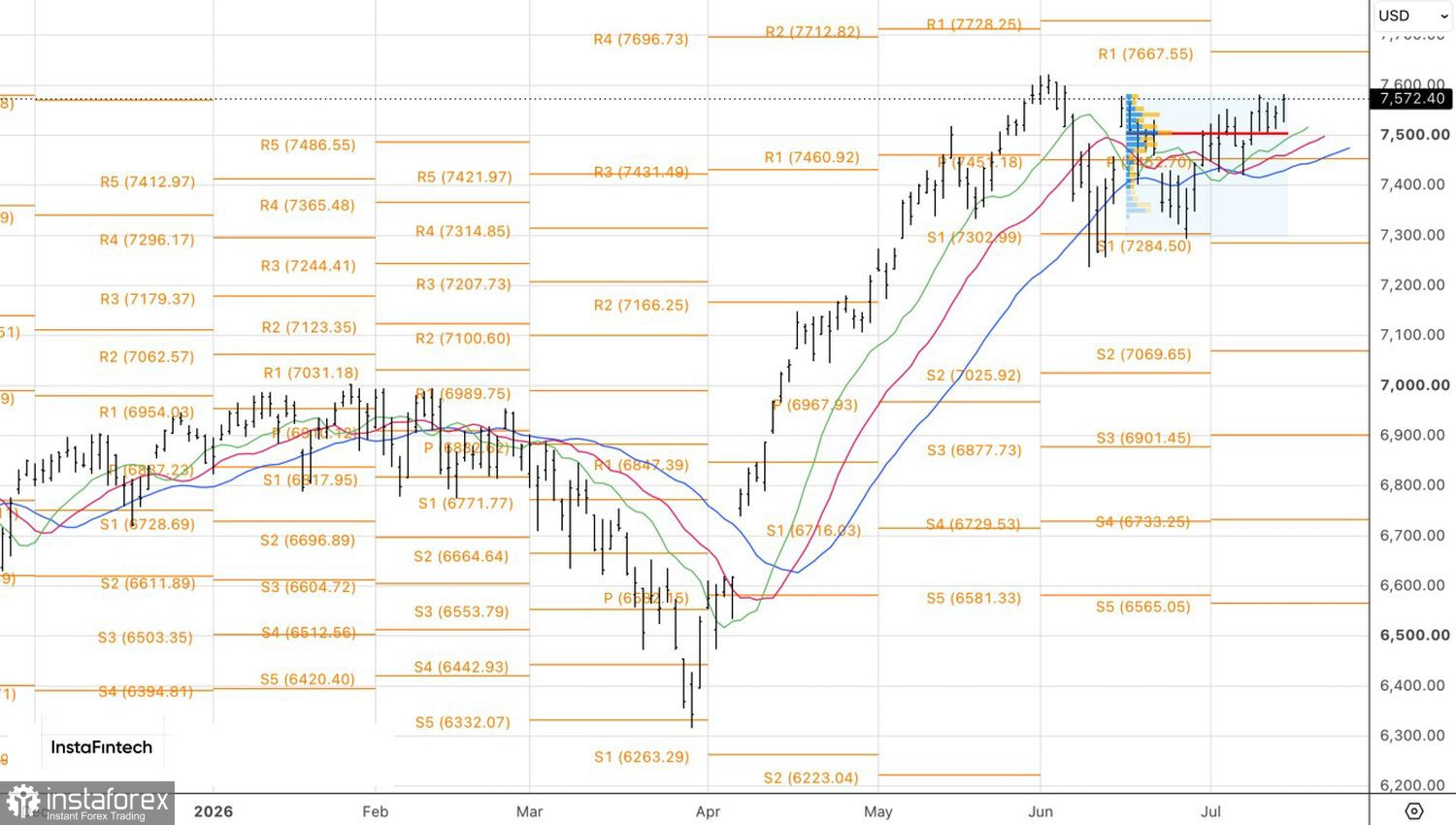

Do ponto de vista técnico, o gráfico diário sugere que o S&P 500 está prestes a superar a máxima de junho. Um rompimento consistente acima desse nível aumentaria as chances de retomada da tendência de alta e justificaria a abertura de posições compradas, com alvos iniciais em 7.700 e 7.880.