Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Ieri, indicii bursieri au închis cu câștiguri. S&P 500 a crescut cu 0,11%, în timp ce Nasdaq 100 a adăugat 0,22%. Totuși, Dow Jones Industrial Average a scăzut cu 0,07%.

Futures pe acțiuni americane și europene au crescut vineri, pe măsură ce investitorii și-au mutat atenția către publicarea iminentă a datelor cheie despre inflație în Statele Unite, înaintea reducerii de dobândă așteptate din partea Federal Reserve, săptămâna viitoare.

Contractele futures pentru indicii S&P 500 și Euro Stoxx 50 au crescut cu 0,2%, în timp ce contractele pentru Nasdaq 100 au avansat cu 0,4%. Indicii asiatici și-au revenit după un declin anterior de 0,7% și au demonstrat o creștere pentru a doua săptămână consecutiv. Indicele MSCI All Country World a crescut în ultimele două săptămâni, situându-se cu doar 0,5% sub recordul atins la sfârșitul lunii octombrie. Această creștere este parțial atribuită diminuării îngrijorărilor privind evaluarea companiilor tehnologice și sporirii încrederii printre traderi că Fed va reduce ratele dobânzii cu 25 de puncte de bază la ultima sa întâlnire din an.

"Piațele de acțiuni și-au revenit din majoritatea pierderilor din noiembrie, evaluând aproape complet o reducere a ratei la întâlnirea FOMC de săptămâna viitoare", a scris Barclays Plc în nota lor. "Sezonier, ultimele două săptămâni ale anului sunt de obicei cele mai bune pentru acțiuni, de aceea FOMO este din nou în plin avânt."

Totuși, în spatele acestui raliu optimist se află anumite semne de precauție. În primul rând, în ciuda sentimentului general pozitiv, unii investitori își exprimă îngrijorarea cu privire la inflația persistent de ridicată, care ar putea determina Fed să acționeze cu mai multă prudență. În al doilea rând, tensiunile geopolitice persistă. În al treilea rând, deși sectorul tehnologic arată din nou o creștere, există temeri că evaluările actuale ale unor companii ar putea fi nejustificat de mari, posibil conducând la corecții în viitor.

Mai târziu vineri, oficialii Fed vor primi date actualizate privind măsura lor preferată de inflație — indicele prețurilor la cheltuielile de consum personal. Pe agendă se află și un raport privind veniturile și cheltuielile pentru luna septembrie, care a fost amânat din cauza închiderii guvernamentale. Economiștii prevăd o a treia creștere consecutivă a indicelui de bază de 0,2%. Dacă acest lucru se întâmplă, cifra anuală va rămâne puțin sub 3%, indicând o presiune inflaționistă stabilă dar nu volatilă.

Randamentele trezoreriei s-au stabilizat după o vânzare masivă a obligațiunilor guvernamentale de joi, când datele au arătat semne de rezistență în piața muncii. Numărul cererilor de șomaj din SUA săptămâna trecută a scăzut la cel mai scăzut nivel din câțiva ani, indicând că angajatorii încă păstrează în mare parte angajații, în ciuda unui val recent de disponibilizări.

Între timp, Kevin Hassett, directorul Consiliului Economic Național, a declarat că Fed ar trebui să reducă ratele dobânzilor la următoarea ședință și a prezis o reducere de 25 de puncte de bază.

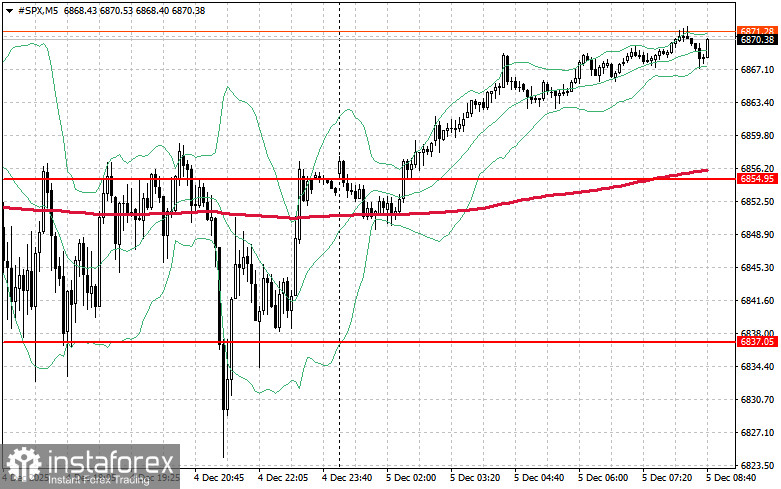

În ceea ce privește imaginea tehnică a S&P 500, sarcina principală pentru cumpărători astăzi va fi să depășească nivelul de rezistență cel mai apropiat de $6,874. Acest lucru va ajuta indicele să câștige teren și va deschide calea pentru un potențial avans către un nou nivel de $6,896. O altă prioritate pentru cumpărători va fi să mențină controlul asupra nivelului de $6,914, ceea ce va consolida pozițiile cumpărătorilor. În cazul unei mișcări descendente pe fondul scăderii apetitului pentru risc, cumpărătorii trebuie să se afirme în jurul valorii de $6,854. O scădere sub acest nivel ar readuce rapid instrumentul de tranzacționare la $6,837 și ar deschide calea spre $6,819.