Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Nu tentați soarta! Cea mai puternică intervenție guvernamentală de la preluarea funcției de către Sanae Takaichi ca Prim-ministru a speriat serios susținătorii USD/JPY. Ministrul de Finanțe, Satsuki Katayama, a ales momentul potrivit pentru a vorbi despre mâinile libere ale guvernului de la Tokyo în ceea ce privește contracararea speculatorilor. Dacă Japonia ar interveni pe piața valutară în perioada sărbătorilor, când volumul tranzacțiilor este redus, o apreciere bruscă a yenului ar fi garantată. Așadar, nu ar fi mai bine să evităm vânzarea monedei japoneze?

Temerile legate de un yen slab depășesc îngrijorările privind creșterea costului de servicii a datoriilor uriașe. Fiind o țară importatoare de energie, Japonia nu își poate permite un curs USD/JPY de 160 sau mai mult. La un astfel de curs valutar, riscul de accelerare a inflației crește, iar combaterea inflației este principala prioritate a lui Takaichi. Totodată, Donald Trump dorește și el un dolar american mai slab. Nu este surprinzător că guvernul a ignorat creșterea ratei de peste noapte la 0,75%, cel mai ridicat nivel din 1995.

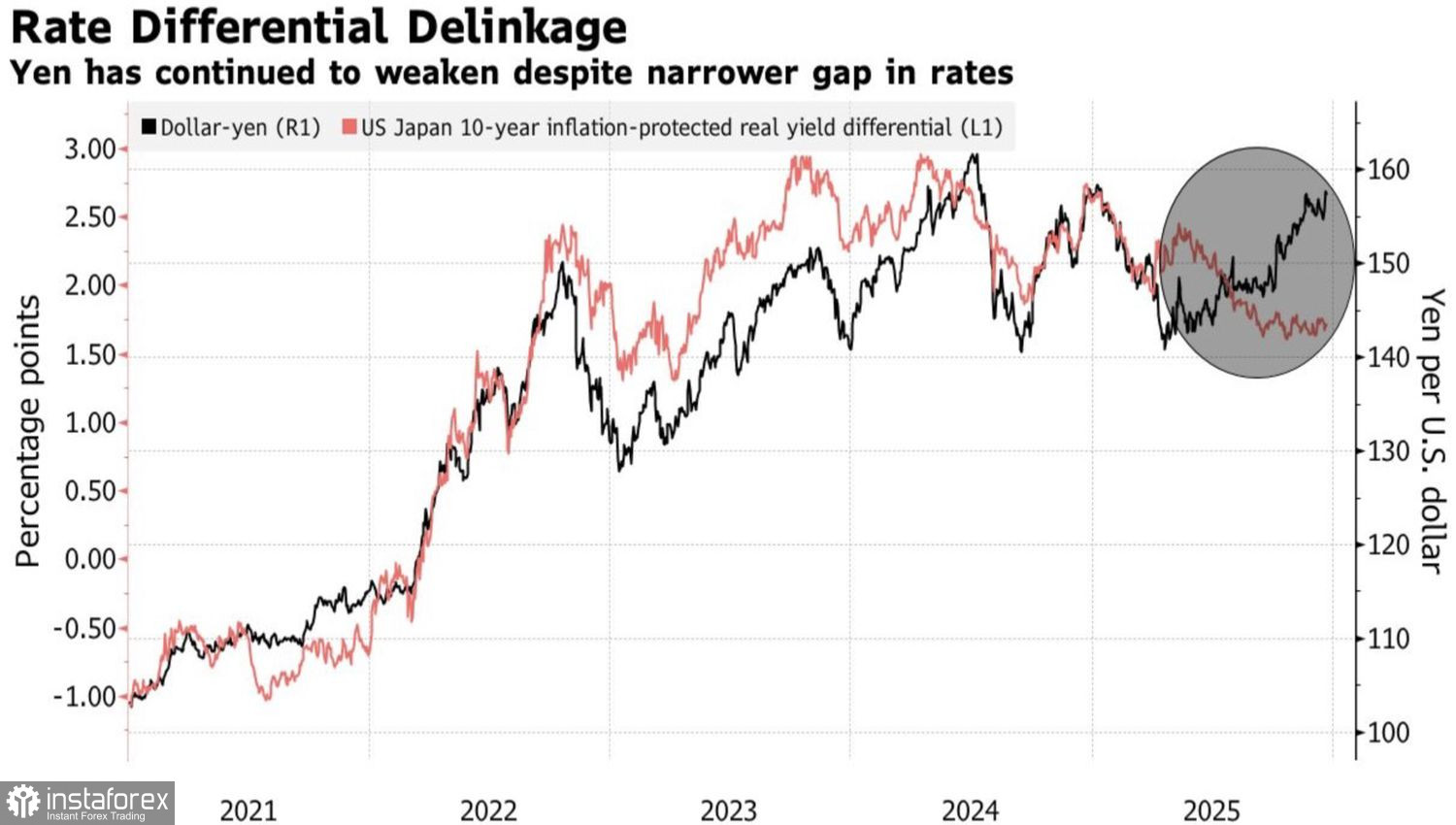

Având în vedere creșterea insuficientă a USD/JPY ca răspuns la înăsprirea politicii monetare, Guvernul are un argument solid pentru intervenție. Oficialii susțin că mișcările yenului pe piața Forex nu reflectă realitățile fundamentale. Într-adevăr, divergenta în politica monetară dintre Rezerva Federală și Banca Japoniei ar trebui să micșoreze diferențele de randament ale obligațiunilor și să contribuie la scăderea cotațiilor perechii valutare. Totuși, graficele arată o divergență semnificativă, indicând o subevaluare clară a yenului.

Dinamica USD/JPY și Diferențialul de Randament al Obligațiunilor SUA și Japoneze

Totuși, există o opinie pe piață că puține depind de BoJ. Slăbirea yenului este rezultatul îndoielilor investitorilor cu privire la capacitatea Japoniei de a menține ordinea în finanțele sale publice. Creșterea randamentelor obligațiunilor locale confirmă acest lucru. Traderii cer o primă de risc mai mare pentru a deține active din Japonia. Totodată, ieșirile de capital contribuie la creșterea cotelor USD/JPY.

Activele din SUA par, într-adevăr, mai atractive. Inflația ridicată din Japonia face ca randamentele reale ale obligațiunilor locale să fie negative. Mai mult, dacă atât Fed cât și BoJ mențin costurile de împrumut la nivelurile anterioare, acest lucru creează condiții ideale pentru tranzacții carry și pentru vânzarea yenului ca monedă de finanțare.

Ca urmare, după sărbătorile de Crăciun, guvernul va trebui să lupte cu piețele. Și mă tem că, fără ajutorul Casei Albe și al Fed, este sortit eșecului. În intervențiile de succes anterioare, Tokyo a arătat semne ale unei slăbiri a dolarului american.

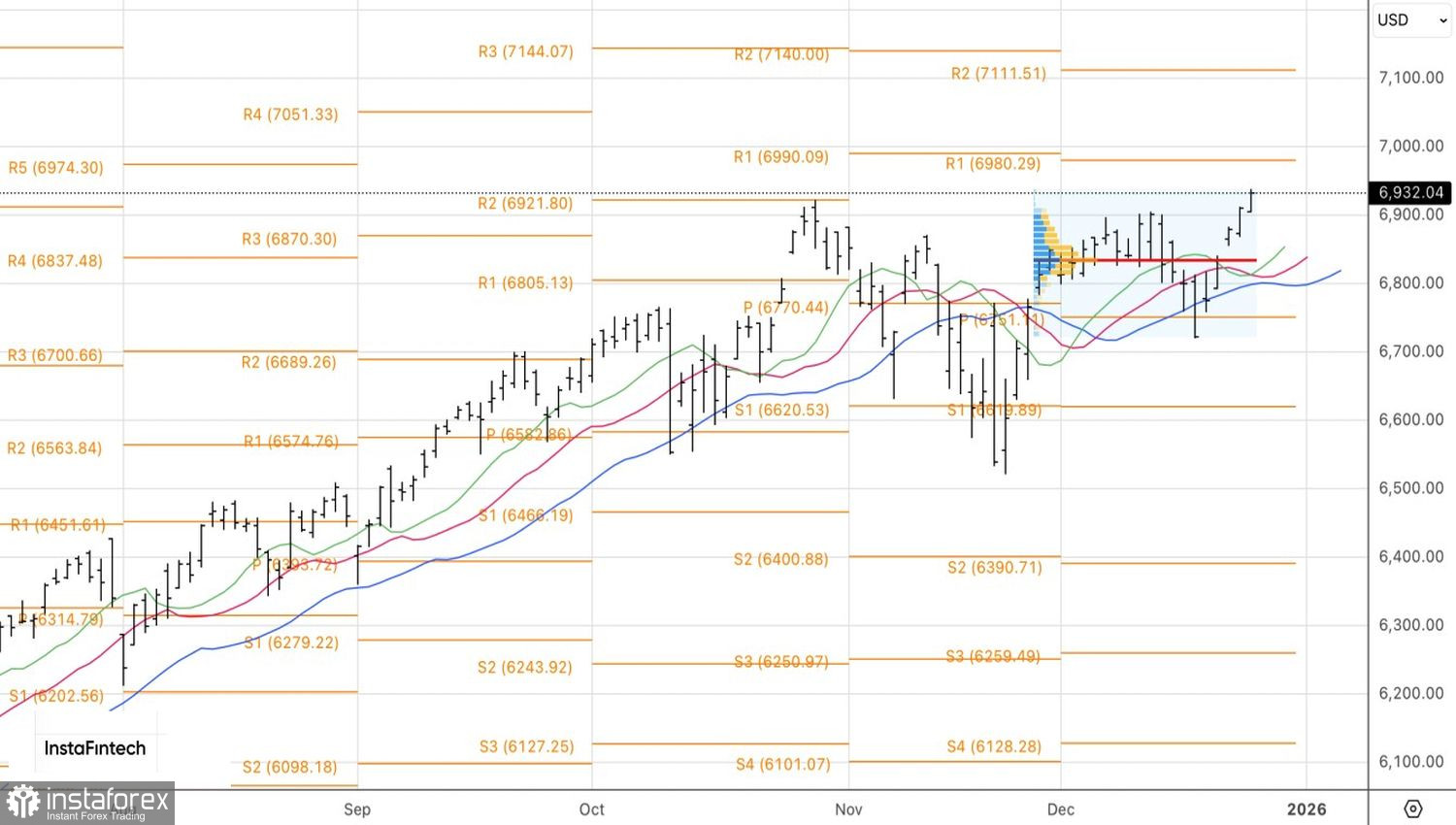

Tehnic, pe graficul zilnic, USD/JPY formează modele Double Top și Expanding Wedge. Fără o scădere a cotațiilor sub linia 1-3, aproape de nivelul de 154.5, este prematur să vorbim despre o corecție semnificativă. O revenire deasupra valorii corecte la 156.3 va constitui o bază pentru cumpărare.